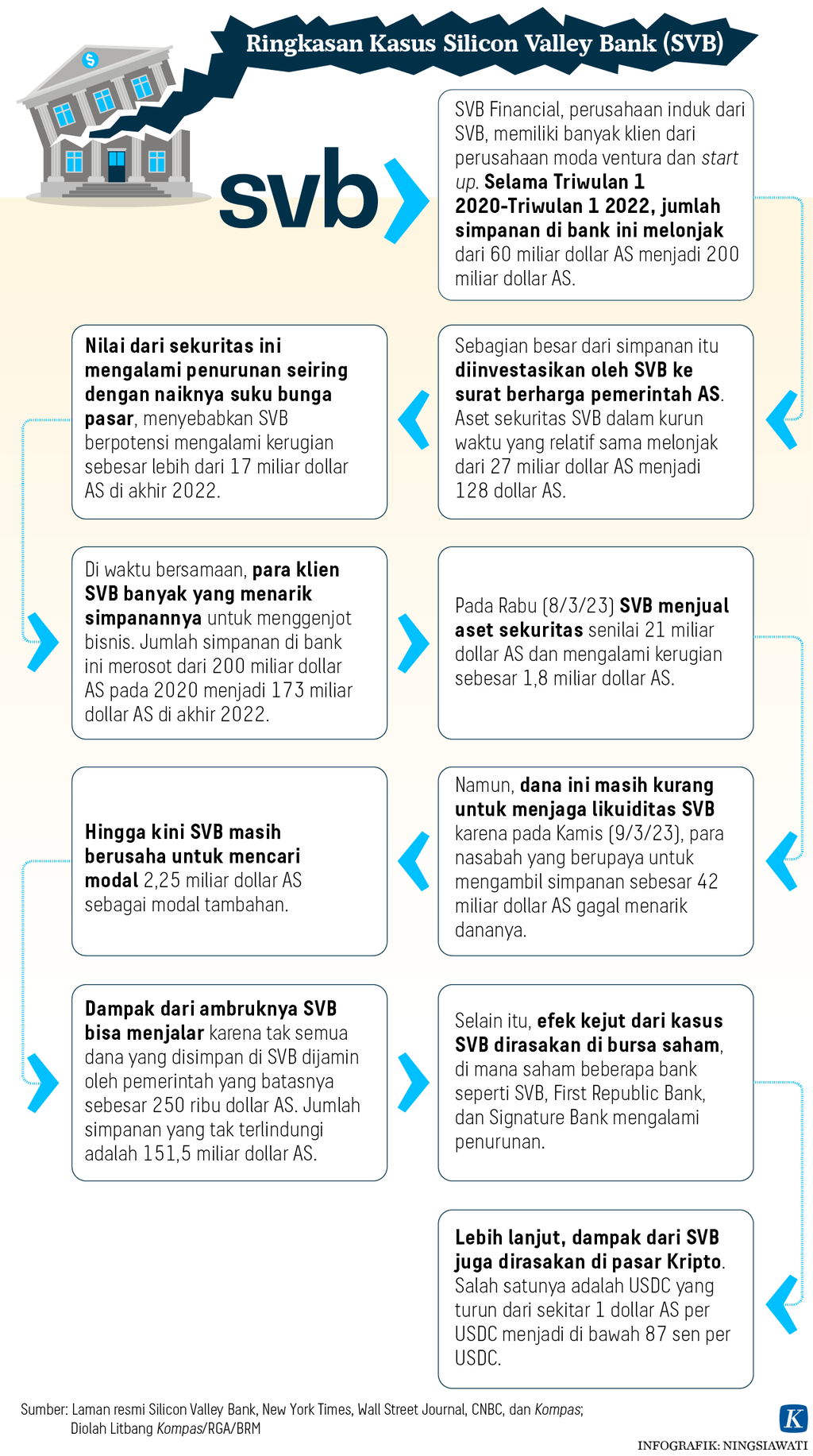

Triliunan Dollar AS Dana Nasabah di 1.600 Bank Tidak Aman

Pendapatan bank AS pada 2022 lebih rendah 263 miliar dollar AS dari 2021. Pertumbuhan kredit melambat dan ada potensi gagal bayar. Bank-bank AS mencatat total 620 miliar dollar AS kerugian tertunda.

Oleh

KRIS MADA

·5 menit baca

AFP/JUSTIN SULLIVAN

Kantor pusat Silicon Valley Bank di Santa Clara, California, kala ditutup pada 10 Maret 2023. Bank daerah di Amerika Serikat itu bangkrut setelah tidak memiliki cukup uang untuk membayar penarikan dana oleh nasabahnya.

NEW YORK, SABTU — Dana nasabah sebesar 2,6 triliun dollar AS di 1.600 bank Amerika Serikat berisiko hilang. Dana itu setara 12,8 kali APBN Indonesia 2023 yang berkisar 203 miliar dollar AS. Risiko itu, ditambah dengan kerugian potensial senilai tiga kali APBN Indonesia 2023, semakin membebani sistem perbankan Amerika Serikat.

Dalam laporan pada Jumat (31/3/2023) malam waktu New York atau Sabtu dini hari WIB, Bloomberg kembali menyoroti kedua hal itu. ”Sudah 20 tahun lebih saya berada di industri ini dan belum pernah melihat seperti ini. Di semua uji tekanan pada bank-bank besar, belum pernah ditemukan tekanan seperti sekarang,” kata pengelola dana pada Cambiar Investor, Ania Aldrich.

Dalam kajian ekonom University of Southern California, Erica Xuewei Jiang, dan sejumlah ekonom universitas lain di AS, diungkap peringatan lebih serius. Jiang dan rekannya memeriksa 4.800 bank AS. Hasilnya antara lain nilai pasar bank-bank AS lebih rendah 9 persen dari nilai bukunya. Dengan kata lain, jika bank-bank itu dijual, harganya lebih rendah hingga 2,2 triliun dollar AS.

Selisih itu hampir setara dua kali produk domestik bruto (PDB) Indonesia. Dengan kata lain, jika seluruh hasil kegiatan ekonomi Indonesia dikumpulkan, butuh hampir dua tahun untuk meneliti selisih itu.

Selisih nilai aset itu salah satu penyebab kebangkrutan Silicon Valley Bank (SVB). Pada periode Maret 2022-Maret 2023, aset SVB anjlok 34 miliar dollar AS. Adapun di 528 bank lain, penurunannya malah lebih buruk dari SVB. ”Jika hanya penurunan aset, ratusan bank lain akan gagal seperti SVB,” kata ekonom Stanford University, Amit Seru, yang ikut meneliti bersama Jiang.

Simpanan tidak dijamin

Masalah SVB, menurut Seru, ditambah dengan banyak simpanan dan deposito tidak dijamin Federal Deposit Insurance Corporation (FDIC). Dana nasabah yang tidak dijamin lembaga semacam Otoritas Jasa Keuangan (OJK) di Indonesia itu rawan dipindahkan dengan cepat. Hal itu akan terjadi jika pemilik dana mendengar bank dalam masalah.

Nasabah SVB menarik 42 miliar dollar AS dalam sehari. Akibatnya, kas SVB minus 1 miliar dollar AS. Sehari setelah penarikan itu, SVB dalam status gagal bayar. ”Tidak lazim di bank daerah seperti SVB ada simpanan tidak terjamin sebanyak itu,” ujar Seru.

Masalahnya, lanjut Seru, bukan hanya nasabah tidak terjamin FDIC yang terdampak dalam kondisi itu. Nasabah yang dijamin FDIC pun akan terkena getahnya jika bank bangkrut seperti SVB.

Dalam skenario terburuk yang disimulasikan Jiang dan rekannya, ada 1.600 bank AS ambruk jika mengalami penarikan massal seperti SVB. Dana senilai 2,6 triliun dollar AS milik nasabah di bank-bank itu dalam risiko besar. Dari dana itu, FDIC mungkin hanya akan menanggung 300 miliar dollar AS.

Dalam skenario lain, Jiang dan rekannya menyimpulkan, penarikan massal dana nasabah hanya akan berdampak di 190 bank. Jika skenario itu terjadi, FDIC hanya perlu membayar 10 miliar dollar AS. Kondisi itu terjadi jika pengelola bank bisa segera mendapatkan tambahan dana, antara lain dengan menjual surat utang jangka panjang.

Kerugian

FDIC juga menyoroti beban lain di bank-bank AS, yakni kerugian yang tertunda. Kondisi ini terjadi apabila nilai aset saat ini lebih rendah dibandingkan dengan saat dibeli. Kerugian akibat penurunan itu belum tercatat selama asetnya belum dijual. Kerugian tertunda adalah kebalikan dari keuntungan tertunda.

Kepala FDIC Martin Gruenberg menyebut, bank-bank AS mencatat total 620 miliar dollar AS kerugian tertunda. Pencatatan aset-aset merugi itu mengurangi modal bersih perbankan. Aset-aset itu mengurangi kemampuan bank mendapatkan tambahan dana segar di masa mendatang. Sebab, harga penjualan aset-aset itu lebih rendah dibandingkan dengan harga pembeliannya.

”Bank lembaga, termasuk bank sentral dan pengelola dana pensiun, memegang aset yang nilai aslinya lebih rendah dibandingkan dengan yang tercatat di neraca. Pada akhirnya, aset-aset itu harus dilepas dan saat itu kerugian akan tercatat,” kata dosen pasar keuangan pada King’s College London, Jens Hagendorff.

Tumpukan kerugian tertunda tidak lepas dari tata kelola keuangan dan pasar keuangan AS. Selama bertahun-tahun, Federal Reserve menetapkan suku bunga acuan (SBA) nol atau mendekati nol persen. Akibatnya, deposito bukan pilihan investasi yang menarik. Sementara surat utang, termasuk yang diterbitkan bank, menawarkan imbal hasil lebih tinggi.

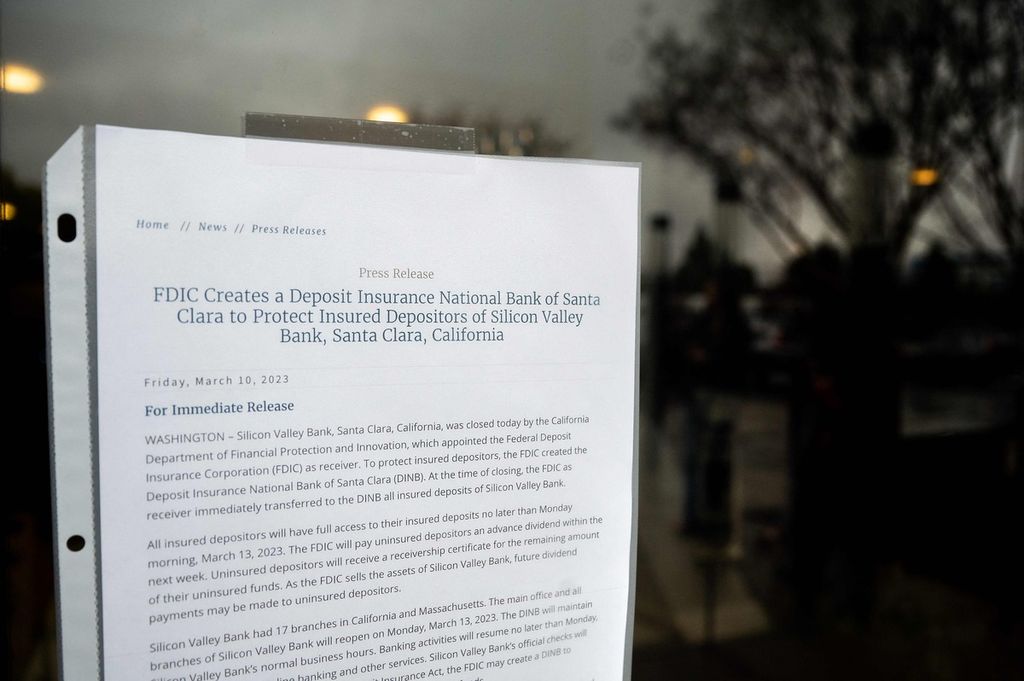

AFP/NOAH BERGER

Surat pemberitahuan Silicon Valley Bank terpampang di kantor pusat bank tersebut di Santa Clara, California, AS, Jumat (10/3/2023).

Krisis akibat pandemi Covid-19 memaksa The Fed menaikkan SBA. Kini, SBA The Fed sudah 5 persen. Pemilik obligasi harus menaikkan imbal hasil di atas SBA The Fed jika mau surat utang mereka dilirik pasar. Kondisi itu berarti penerbit surat utang harus mengeluarkan biaya lebih besar.

Mantan Ketua FDIC Allen Puwalski mengatakan, akar kerugian tertunda tidak lepas dari keputusan pada 1993. Kala itu, AS mengeluarkan aturan baru soal pencatatan aset dan kewajiban. Pada 1995, FDIC setuju kerugian tertunda bukan masalah. ”Kebijakan ini salah sejak awal,” ujar Puwalski.

Regulator AS punya setidaknya dua kali kesempatan memperbaiki kebijakan sebelum krisis yang menjatuhkan SVB terjadi. ”Semua (kesempatan) dilewatkan. Sekarang, sepertinya tidak akan ada lagi pengampunan,” ujarnya.

Kondisi saat ini memang menyulitkan untuk memberi pengampunan. Menurut Gruenberg, pendapatan bank AS pada 2022 lebih rendah 263 miliar dollar AS dibandingkan pada 2021. Sementara akibat kenaikan SBA, kredit juga melambat dan ada potensi gagal bayar. Kini, bunga kredit kendaraan mencapai 1,13 persen per tahun. Adapun bunga kartu kredit 2,5 persen. ”Konsumen akan semakin kesulitan membayar cicilan,” ujarnya.

FDIC juga menyoroti pelambatan pertumbuhan kredit pemilikan rumah (KPR). Padahal, kredit kepemilikan rumah dan bangunan serta kredit modal pembangunan perumahan adalah bisnis penting banyak bank. Banyak peminjam akan kesulitan membayar kredit modal pembangunan. Sebab, banyak ruang kantor dan komersial kosong sehingga pemilik bangunan tidak mendapat uang sewa atau hasil penjualan proyek mereka.

Di tengah kondisi itu, 37 persen surat utang yang didasarkan pada KPR komersial (CMBS) akan jatuh tempo dalam tiga tahun mendatang. Bahkan, di beberapa kota besar utama AS, jumlah CMBS yang akan jatuh tempo mencapai 50 persen. Nilai CMBS sepenuhnya dikaitkan dengan potensi pengembalian KPR. Jika KPR tersendat, CMBS juga berpeluang turun nilainya. (AFP/REUTERS)