Penguatan Industri BPR

Per Desember 2023, kredit yang disalurkan oleh industri BPR tumbuh 8,98 persen secara tahunan menjadi Rp 140 triliun.

Suasana kantor Bank Perkreditan Rakyat Karya Remaja Indramayu (BPR KRI) di Kabupaten Indramayu, Jawa Barat, Rabu (25/10/2023).

JAKARTA, KOMPAS — Penyaluran kredit bank perekonomian rakyat atau BPR tumbuh 8,98 persen per Desember 2023 menjadi Rp 140 triliun. Meski demikian, sederet tantangan menghadang kelembagaannya, seperti persaingan usaha, digitalisasi, dan pemenuhan ketentuan regulasi.

Implementasi Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan diharapkan dapat memperkuat daya saing serta mengakselerasi digitalisasi industri BPR.

Ketua Umum Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Tedy Alamsyah mengatakan, banyak pelaku usaha yang secara ekspansif sudah memasuki pasar industri BPR dan BPR syariah (BPRS). Beberapa di antara mereka adalah bank umum, teknologi finansial, koperasi, dan berbagai layanan keuangan mikro lainnya.

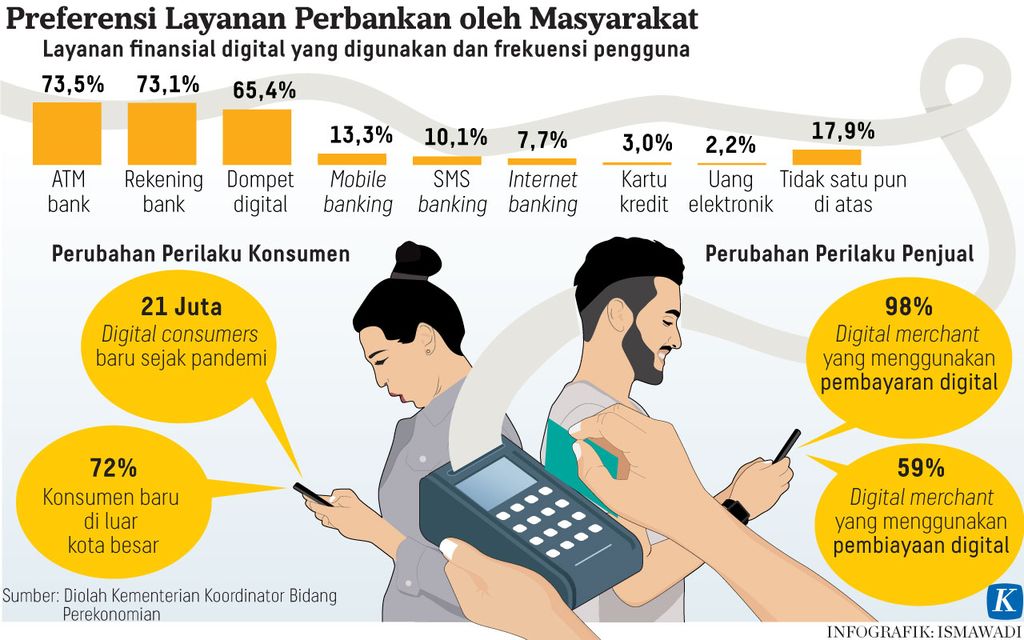

”Dari sisi digitalisasi, preferensi nasabah yang terus meningkat terhadap layanan digital memang menjadi cambuk bagi kita bersama, yang mau tidak mau kami harus mampu menyesuaikan diri,” kata Tedy saat dihubungi dari Jakarta, Senin (8/4/2024).

Selain itu, industri BPR dan BPRS juga dituntut untuk memenuhi ketentuan regulasi yang telah berlaku. Beberapa regulasi tersebut, antara lain berakhirnya restrukturisasi kredit per 31 Maret 2024, kewajiban modal inti minimum pada akhir 2024 untuk BPR dan pada akhir 2025 untuk BPRS, serta implementasi Standar Akuntansi Keuangan (SAK) Entitas Privat yang akan menggantikan SAK Entitas Tanpa Akuntabilitas Publik pada 1 Januari 2025.

Sebagaimana diketahui, BPR atau BPRS menjalankan fungsi intermediasi layaknya bank umum dengan menyalurkan pembiayaan dan menerima layanan simpanan, baik melalui tabungan maupun deposito. Kendati demikian, BPR tidak dapat memberikan jasa lalu lintas pembayaran, seperti kliring dan jual-beli valuta asing. Selain itu, BPR juga tidak dapat melakukan transaksi giral sebagaimana bank umum.

Dalam menjalankan fungsi intermediasinya, industri BPR menjadi salah satu garda terdepan dalam memberikan layanan keuangan kepada para pelaku usaha mikro, kecil, dan menengah (UMKM). Hal ini tidak lepas dari sejarah awal pembentukan BPR pada masa kolonial Belanda pada abad ke-19. Saat itu, Lumbung Desa, Bank Desa, Bank Tani, dan Bank Dagang Desa dibentuk dengan tujuan membantu para petani, pegawai, serta buruh terlepas dari jerat rentenir yang memberikan kredit dengan bunga tinggi.

Preferensi nasabah yang terus meningkat terhadap layanan digital memang menjadi cambuk bagi kita bersama.

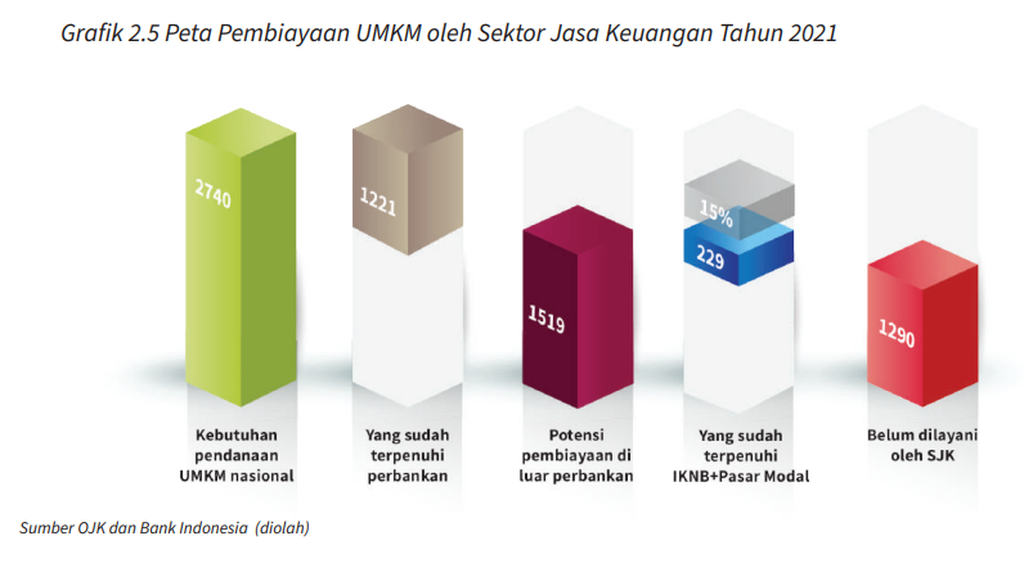

Secara keseluruhan, industri perbankan pada 2021 baru memberikan pembiayaan kepada sektor UMKM senilai Rp 1.221 triliun atau 44,56 persen dari total pembiayaan yang dibutuhkan sektor UMKM. Porsi penyaluran kredit UMKM dibandingkan total penyaluran kredit oleh bank umum tercatat sebesar 20,32 persen pada 2023. Sementara itu, porsi penyaluran kredit UMKM dibandingkan total penyaluran kredit oleh industri BPR mencapai 36,29 persen.

Industri BPR dewasa ini menghadapi sederet masalah, terutama terkait dengan tata kelola, manajemen risiko, serta kapasitas sumber daya manusia. Ketiga hal itu mengakibatkan sejumlah BPR bertumbangan lantaran terindikasi fraud serta mengalami masalah kesehatan keuangan.

Grafik menunjukkan kesenjangan antara kebutuhan pembiayaan UMKM dengan pembiayaan yang tersedia pada 2021. Sumber: OJK

Hingga 2023, jumlah nasabah yang telah dilayani oleh Industri BPR mencapai 18 juta rekening dengan besaran penyaluran kredit berkisar Rp 33 juta per nasabah. Sementara itu, besaran penghimpunan dana melalui tabungan oleh industri BPR sekitar Rp 8 juta per nasabah.

Per Desember 2023, kredit yang disalurkan oleh industri BPR tumbuh 8,98 persen secara tahunan menjadi Rp 140 triliun. Adapun penghimpunan dana pihak ketiga (DPK) dalam bentuk tabungan dan produk deposito juga tumbuh, masing-masing sebesar 6,09 persen secara tahunan menjadi Rp 41 triliun dan 9,82 persen secara tahunan menjadi Rp 95 triliun. Pertumbuhan ini pun mendorong peningkatan jumlah aset industri BPR yang naik 6,96 persen menjadi Rp 194 triliun.

Tedy menambahkan, kehadiran Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) telah mengajak industri BPR naik kelas sekaligus membawa angin segar bagi para pelaku usaha. Melalui regulasi itu, nama industri telah diubah dari sebelumnya perkreditan dalam BPR dan pembiayaan dalam BPRS menjadi perekonomian.

Baca juga: Targetkan Pembiayaan UMKM, OJK Mulai Bersih-bersih BPR

Perubahan nama tersebut diharapkan akan memperkuat posisi industri di tengah masyarakat mengingat industri BPR dan BPRS tidak sekadar menyalurkan kredit, tetapi juga turut menyimpan dana dan memfasilitasi transaksi keuangan lainnya. Lebih lanjut, industri BPR dan BPRS juga didorong untuk melakukan ekspansi ke pasar modal (go public).

”Ini tentu akan mendatangkan dana segar yang murah serta meningkatkan kepercayaan investor kepada industri. Peluang lainnya adalah kelonggaran untuk mengimplementasikan dan mengadopsi layanan digital. Hal tersebut tentunya akan meningkatkan dan memperkuat daya saing Industri di tengah persaingan usaha dan pusaran regulasi,” ujar Tedy.

Perbaikan tata kelola

Sejak awal tahun hingga 4 April 2024, Otoritas Jasa Keuangan (OJK) telah melakukan cabut izin usaha (CIU) pada 9 BPR, baik akibat masalah pelanggaran(fraud) maupun kesehatan keuangan. Kesembilan BPR itu ialah Koperasi BPR Wijaya Kusuma, BPRS Mojo Artho Kota Mojokerto (Perseroda), PT BPR Usaha Madani Karya Mulia, PT BPR Bank Pasar Bhakti, PT Perumda BPR Bank Purworejo, PT BPR EDCCash, PT BPR Aceh Utara, PT BPR Sembilan Mutiara, dan PT BPR Bali Artha Anugrah.

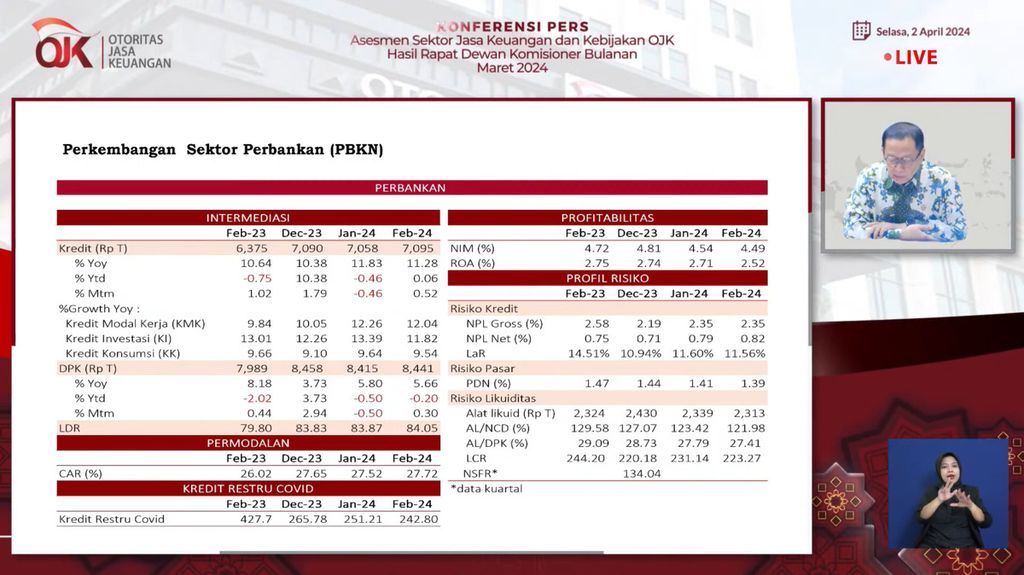

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae menjelaskan perkembangan sektor perbankan dalam Rapat Dewan Komisioner Bulanan OJK Maret 2024, secara daring, Selasa (2/4/2024).

Sebelumnya, Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae mengatakan, kebijakan pencabutan izin usaha ke depan bergantung pada proses penyehatan dan penyelesaian BPR atau BPRS yang saat ini berstatus Bank Dalam Penyehatan (BDP) dan Bank Dalam Resolusi (BDR). Selama 2024, OJK telah menganggarkan dana likuidasi bagi 12 BPR yang diberikan pada Lembaga Penjamin Simpanan (LPS).

”Saat ini, OJK terus memperkuat BPR atau BPRS dengan mendorong konsolidasi dan penyesuaian regulasi serta pengawasan,” katanya.

Selain itu, OJK juga tengah merancang sebuah peta jalan pengembangan BPR dan BPRS sebagai upaya untuk memperkuat tata kelola industri. Peta jalan tersebut akan memuat berbagai aspek penguatan industri secara komprehensif, mulai dari peningkatan daya saing melalui penguatan tata kelola, manajemen risiko, prinsip kehati-hatian, hingga sumber daya manusia.

Ketentuan yang mengatur konsolidasi dan IPO (penawaran umum perdana) direncanakan akan terbit pada triwulan II-2024.

Dian menyebut, peta jalan pengembangan BPR dan BPRS meliputi penguatan struktur dan keunggulan kompetitif, akselerasi transformasi digital, serta penguatan peran BPR dan BPRS terhadap daerah. Selain itu, akan dimuat juga penguatan pengaturan, perizinan, serta pengawasan BPR dan BPRS yang saat ini sedang dalam penyempurnaan.

Baca juga: Bayar Klaim Simpanan Nasabah BPR di Indramayu, LPS Lanjutkan Investigasi

Konsolidasi

Dalam jangka panjang, OJK mewacanakan pemangkasan jumlah BPR dan BPRS dari yang saat ini sejumlah 1.600 bank menjadi sekitar 1.000 bank. Upaya efisiensi tersebut dilakukan dengan konsolidasi BPR dan BPRS melalui ketentuan modal minimum serta ketentuan kepemilikan tunggal (single presence policy).

Kepala Eksekutif Pengawas Perbankan merangkap anggota Dewan Komisioner Otoritas Jasa Keuangan (OJK) Dian Ediana Rae dalam wawancara dengan Kompas, Selasa (28/11/2023).

Selama 2023, OJK telah menerima 13 pengajuan penggabungan yang terdiri dari 40 BPR dan BPRS. Lebih lanjut, sejak awal tahun hingga Maret 2024, terdapat 8 pengajuan penggabungan yang terdiri dari 25 BPR dan BPRS.

Selain menetapkan ketentuan mengenai konsolidasi, OJK juga akan mengatur kepemilikan BPR dan BPRS oleh pemerintah daerah/kabupaten. Saat ini, ketentuan tersebut masih dalam proses harmonisasi di Kementerian Hukum dan Hak Asasi Manusia.

”Ketentuan yang mengatur konsolidasi dan IPO (penawaran umum perdana) direncanakan akan terbit pada triwulan II-2024. Terbitnya ketentuan konsolidasi tersebut diharapkan dapat mempercepat akselerasi penggabungan BPR dan BPRS,” ujar Dian.

Baca juga: Modal Inti Kurang, 12 BPD Terancam Jadi BPR

Rancangan ketentuan mengenai kepemilikan dan konsolidasi tersebut, lanjut Dian, sudah disosialisasikan kepada BPR atau BPRS dan asosiasi. Pada saat penyusunan ketentuan tersebut, OJK telah menerima tanggapan dan masukan.

Penurunan jumlah BPR akibat upaya konsolidasi tersebut, menurut Dian, akan berdampak pada efisiensi pengelolaan BPR dan BPRS, penguatan jenama, perbaikan kinerja keuangan, pemenuhan struktur organisasi, percepatan proses perizinan, serta kemudahan sinergi dan kolaborasi.