Restrukturisasi Kredit Pandemi Jaring 6,68 Juta Debitor dengan Utang Rp 830 Triliun

Empat tahun berjalan, restrukturisasi kredit pandemi Covid-19 menjaring 6,68 juta debitor dengan utang Rp 830,2 triliun.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/FERGANATA INDRA RIATMOKO

Ibu rumah tangga yang bekerja untuk UMKM peci rajut Mustofa menyelesaikan pembuatan peci rajut di rumahnya di Desa Pleret, Kecamatan Pleret, Bantul, DI Yogyakarta, Selasa (26/3/2024).

JAKARTA, KOMPAS — Restrukturisasi kredit terkait pandemi Covid-19 sejak Oktober 2020 hingga 31 Maret 2024 menjaring 6,68 juta debitor dengan nilai pinjaman mencapai Rp 830,2 triliun. Sebanyak 4,96 juta debitor atau 75 persen dari total debitor penerima program merupakan UMKM dengan total saldo kredit adalah Rp 348,8 triliun.

Program restrukturisasi kredit terkait pandemi Covid-19 tersebut diatur dalam Peraturan Otoritas Jasa Keuangan (POJK) Nomor 11 Tahun 2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Corona Virus Disease 2019. Kebijakan ini salah satunya menyasar segmen usaha mikro, kecil, dan menengah (UMKM) seluruh sektor.

Direktur Utama PT Bank Rakyat Indonesia (Persero) Tbk atau BRI Sunarso mengatakan, kebijakan tersebut mampu menyelamatkan sebagian besar bisnis UMKM saat menghadapi pandemi Covid-19. Dalam hal ini, BRI secara internal menghentikan kebijakan itu sejak 2023 sebagai upaya untuk penerapan prudential banking.

”BRI juga telah menerapkan langkah antisipatif merespons berakhirnya relaksasi restrukturisasi Covid pada bulan Maret 2024. BRI telah menyiapkan soft landing strategy. Kami optimistis berakhirnya relaksasi tersebut tidak akan berdampak signifikan pada kinerja kualitas kredit maupun kinerja keuangan BRI secara umum,” katanya secara tertulis, Senin (1/5/2024).

Sebagai antisipasi risiko, menurut Sunarso, BRI memiliki pencadangan yang memadai. Ini tecermin dari nonperforming loan (NPL) coverage yang mencapai 304,7 persen pada Desember 2022. NPL coverage BRI per akhir 2023 turun menjadi 229,09 persen lantaran untuk menghapusbukukan kredit UMKM.

Sunarso menambahkan, nilai restrukturisasi kredit Covid-19 di BRI berangsur turun. Per Desember 2023, baki kredit restrukturisasi Covid-19 mencapai Rp 54,5 triliun dibandingkan posisi akhir tahun lalu sebesar Rp 107,2 triliun.

Saat ini, kondisi debitor terdampak Covid-19 telah mencapai soft landing sebelum berakhirnya kebijakan stimulus restrukturisasi kredit oleh Otoritas Jasa Keuangan (OJK).

Terpisah, Corporate Secretary Bank Mandiri Teuku Ali Usman menambahkan, berakhirnya kebijakan restrukturisasi kredit tidak lepas dari kondisi perekonomian Indonesia yang telah pulih dari dampak pandemi Covid-19 di hampir semua sektor. Para debitor mulai dapat memenuhi kewajiban kredit, baik cicilan pokok maupun bunga.

”Saat ini, kondisi debitor terdampak Covid-19 telah mencapai soft landing, sebelum berakhirnya kebijakan stimulus restrukturisasi kredit oleh Otoritas Jasa Keuangan (OJK). Khusus untuk debitor yang mendapat restrukturisasi Covid-19, mayoritas sudah masuk ke level normal. Hanya tersisa sedikit di sektor-sektor tertentu,” ujar Ali dalam keterangan resmi.

KOMPAS/TOTOK WIJAYANTO

Petugas menyiapkan uang tunai yang akan dikirim ke kantor cabang di Cash Center PT Bank Mandiri (Persero) Tbk, Jakarta, Kamis (28/3/2024).

Debitor paling terdampak saat pandemi Covid-19 di Bank Mandiri, antara lain berasal dari sektor pengangkutan dan pergudangan, serta penyediaan akomodasi dan penyediaan makanan minuman. Ke depan, Bank Mandiri akan tetap memantau secara ketat kondisi usaha debitor melalui early warning signal, dan tidak menutup kemungkinan untuk memberikan restrukturisasi lanjutan apabila dibutuhkan.

Sejalan dengan kondisi usaha yang membaik, Bank Mandiri optimistis kinerja para debitor akan terus tumbuh. Hingga Desember 2023, NPL Bank Mandiri turun 1,02 persen dengan NPL coverage mencapai 384,36 persen.

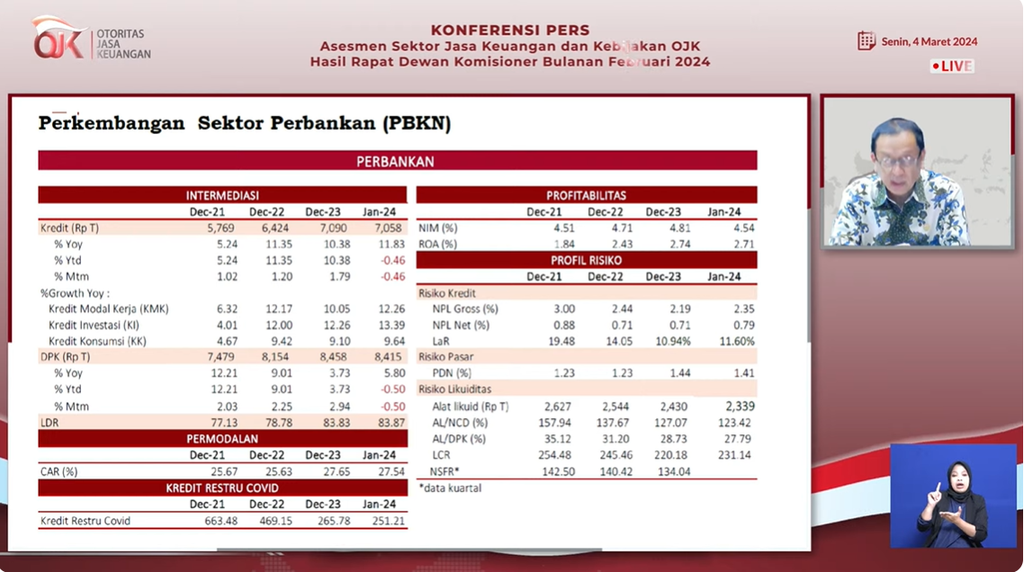

Ketua Dewan Komisioner OJK Mahendra Siregar mengatakan, pemulihan ekonomi terus berlanjut dengan tingkat inflasi yang terkendali dan bertumbuhnya investasi. Seiring diterbitkannya Keputusan Presiden Nomor 17 Tahun 2023 pada Juni 2023 terkait berakhirnya status pandemi Covid-19 di Indonesia, aktivitas ekonomi masyarakat pun terus meningkat.

OJK turut menilai, kondisi perbankan Indonesia memiliki daya tahan menghadapi dinamika perekonomian didukung tingkat permodalan yang kuat, likuiditas yang memadai, dan manajemen risiko yang baik. Pada Januari 2024, rasio kecukupan modal (capital adequacy ratio/CAR) industri perbankan berada pada level 27,54 persen.

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae memaparkan kinerja sektor perbankan per Januari 2024 dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024, secara daring, Senin (4/2/2024).

Di sisi lain, kondisi likuiditas yang tampak dari liquidity coverage ratio (LCR) pada periode yang sama mencapai 231,14 persen. Sementara itu, alat likuid per noncore deposit (AL/NCD) mencapai 123,42 persen dengan tingkat rentabilitas yang memadai.

”Hal itu diharapkan dapat menjadi bantalan mitigasi risiko yang solid di tengah kondisi perekonomian global yang masih tidak menentu. Sementara itu, kualitas kredit tetap terjaga di bawah threshold 5 persen, yaitu NPL gros sebesar 2,35 persen dan NPL neto sebesar 0,79 persen,” kata Mahendra dalam keterangan resmi, Minggu (31/3/2024).

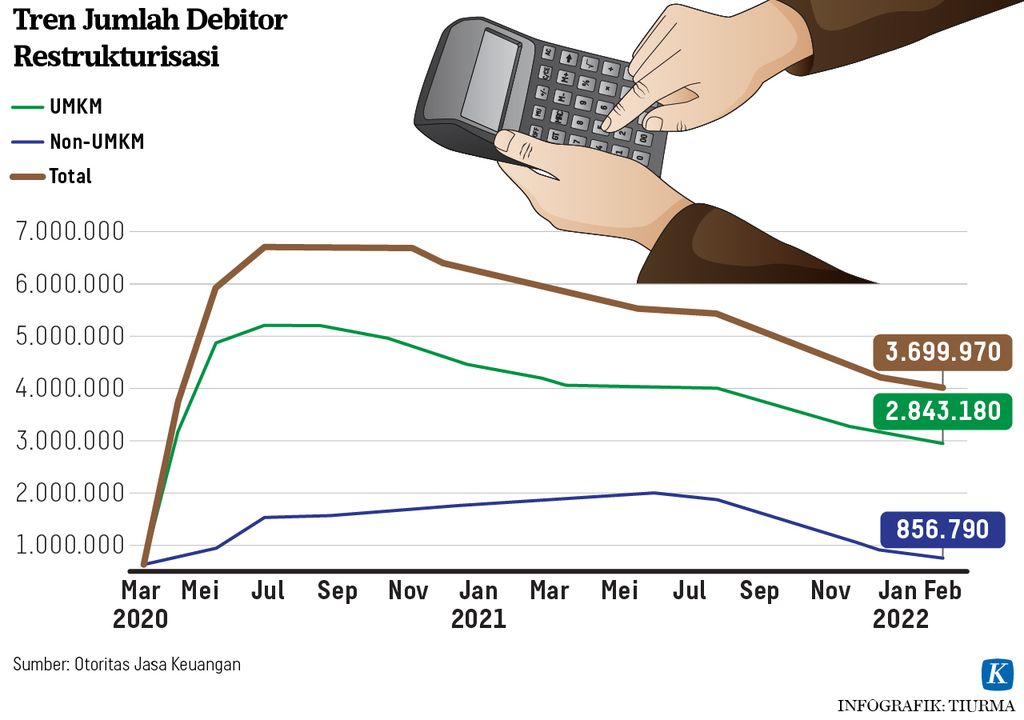

Selama empat tahun implementasi, pemanfaatan restrukturisasi kredit mencapai Rp 830,2 triliun yang diberikan kepada 6,68 juta debitor pada Oktober 2020. Adapun 75 persen dari total debitor penerima stimulus itu merupakan segmen UMKM yang sebanyak 4,96 juta debitor dengan total saldo kredit Rp 348,8 triliun.

Di sisi lain, tren kredit restrukturisasi menurun sejalan dengan pemulihan ekonomi. Baki kredit restrukturisasi Covid-19 turun Rp 14,57 triliun dari Desember 2023 menjadi Rp 251,2 triliun pada Januari 2024 kepada kepada 977.000 debitor.

Tren kredit restrukturisasi menurun sejalan dengan pemulihan ekonomi.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, berdasarkan evaluasi dan laporan uji ketahanan perbankan menjelang berakhirnya restrukturisasi, potensi NPL dan ketahanan perbankan diproyeksikan masih terjaga dengan sangat baik. Selain itu, OJK juga telah mempertimbangkan kesiapan industri perbankan, ekonomi secara makro dan sektoral, serta menjaga kepatuhan terhadap standar internasional.

”Outstanding kredit restrukturisasi Covid-19 perbankan turun, tetapi tingkat pencadangan yang dibentuk bank terus meningkat, melebihi periode sebelum pandemi. Kondisi ini mencerminkan kesiapan perbankan yang dinilai telah kembali pada kondisi normal secara terkendali (soft landing) mengakhiri periode stimulus,” kata Dian.

KOMPAS/ADRYAN YOGA PARAMADWYA

Suasana bazar UMKM dalam Festival Hari MRT di Taman Literasi Marta Christina Tiahahu, Jakarta Selatan, Minggu (24/3/2024).

Seiring meredanya dampak pandemi Covid-19 dan pencabutan status pandemi oleh pemerintah, aktivitas perekonomian di hampir seluruh sektor kembali pulih dengan pertumbuhan ekonomi 5,04 persen pada tahun 2023. Dengan berbagai pertimbangan tersebut, kebijakan restrukturisasi OJK berakhir sesuai dengan masa berlakunya.

Untuk memastikan kelancaran normalisasi kebijakan tersebut, industri perbankan diharapkan dapat melanjutkan restrukturisasi kredit Covid-19 yang sudah berjalan. Permintaan restrukturisasi kredit baru dapat dilakukan dengan mengacu pada kebijakan normal yang berlaku, yakni Peraturan OJK (POJK) Nomor 40/2019 tentang Kualitas Aset.

”Dengan demikian, integritas laporan keuangan perbankan diharapkan akan semakin baik dan dapat sepenuhnya mengacu pada praktik terbaik yang berlaku (best practice) standar keuangan. Seiring dengan hal tersebut, OJK senantiasa melakukan langkah pengawasan (supervisory action) untuk memastikan kesiapan setiap bank secara individu,” imbuh Dian.