LPS Yakin Penjaminan Polis Bisa Kembalikan Kepercayaan Publik pada Asuransi

Program penjaminan polis diyakini dapat mendongkrak kepercayaan masyarakat terhadap industri asuransi.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa (kedua dari kanan) memaparkan program penjaminan polis yang akan diselenggarakan LPS, dalam Buka Puasa Bersama Media 2024, di Jakarta, Kamis (21/3/2024).

JAKARTA, KOMPAS — Lembaga Penjamin Simpanan atau LPS optimistis program penjaminan polis dapat mengembalikan kepercayaan masyarakat pada industri asuransi. Program tersebut akan menjamin pengembalian hak para pemegang polis yang perusahaan asuransinya mengalami permasalahan.

Berdasarkan data Otoritas Jasa Keuangan (OJK) dan ASEAN Insurance Surveillance Report 2022, tingkat penetrasi asuransi di Indonesia masih berada pada level 2,7 persen. Torehan ini lebih rendah dibandingkan dengan negara-negara tetangga di ASEAN, seperti Singapura 12,5 persen, Malaysia 3,8 persen, dan Thailand 4,6 persen.

Sementara itu, densitas asuransi atau rata-rata pendapatan masyarakat yang disisihkan untuk produk asuransi dalam setahun di Indonesia pada 2022 berada pada level Rp 1,9 juta. Capaian ini masih jauh dari target yang dicanangkan oleh OJK pada 2027 yang sebesar Rp 2,4 juta.

Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa mengatakan, citra industri asuransi sudah telanjur buruk di mata masyarakat setelah berbagai masalah yang menimpa. Hal ini berdampak terhadap kinerja industri asuransi, salah satunya penurunan pendapatan premi asuransi jiwa.

Berbagai kasus yang menimpa perasuransian, antara lain PT Bakri Life (2009), Asuransi Bumi Asih Jaya (2013), AJB Bumiputera (2017), PT Asuransi Jiwasraya (2018), Kresna Life (2019), PT Asabri (2019), Taspen Life (2021), dan Wanaartha Life (2022).

”Kami yakin, dalam dua tahun setelah program (penjaminan polis) berjalan, masyarakat akan percaya kepada industri asuransi. Dengan demikian, industri asuransi akan bertumbuh besar, terutama yang diharapkan perusahaan dalam negeri,” katanya saat Buka Puasa Bersama Media 2024, di Jakarta, Kamis (21/3/2024).

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa memberikan keterangan sesuai acara Buka Puasa Bersama Media 2024, di Jakarta, Kamis (21/3/2024).

Hasil Survei Nasional Literasi dan Inklusi Keuangan oleh OJK pada tahun 2022 menunjukkan, tingkat literasi keuangan industri asuransi jauh lebih tinggi ketimbang tingkat inklusinya, yakni 31,7 persen berbanding 16,63 persen. Artinya, tingkat pemahaman masyarakat mengenai produk asuransi belum diimbangi dengan penggunaan produk asuransi secara luas.

Pelaksanaan program penjaminan polis (PPP) oleh LPS tersebut telah diamanatkan dalam Undang-Undang Pengembangan dan Penguatan Sistem Keuangan (UU P2SK). Program ini dijalankan setidaknya lima tahun sejak UU tersebut disahkan atau pada 2028.

Sebagai penyelenggara, LPS memiliki kewajiban untuk melindungi pemegang polis, tertanggung atau peserta dari perusahaan asuransi yang dicabut izin usahanya akibat mengalami kesulitan keuangan. Dalam pelaksanaan PPP, LPS turut melakukan resolusi perusahaan asuransi dengan cara likuidasi.

LPS hanya akan menjamin asuransi dengan unsur proteksi, asuransi dengan investasi ( unit link), asuransi wajib, dan asuransi sosial, tidak termasuk.

Direktur Eksekutif LPS Jarot Marhaendro memaparkan, setidaknya terdapat enam pokok-pokok pengaturan PPP oleh LPS, meliputi penyelenggaraan, kewajiban peserta, ruang lingkup, mekanisme, likuidasi perusahaan, serta pengelolaan aset dan kewajiban. Salah satu pengaturan tersebut mewajibkan seluruh perusahaan asuransi menjadi peserta PPP dengan catatan memiliki kesehatan kinerja keuangan.

”Kewajiban peserta PPP antara lain membayar iuran awal, iuran berkala, serta memberikan laporan keuangannya. Selain itu, LPS hanya akan menjamin asuransi dengan unsur proteksi, asuransi dengan investasi (unit link), asuransi wajib, dan asuransi sosial, tidak termasuk,” ujarnya.

Jarot menambahkan, tiga dari tujuh substansi pengaturan akan dibuat setelah melalui persetujuan dari DPR, yakni terkait lini usaha tertentu yang berhak mendapatkan penjaminan, pelaksanaan PPP, dan batas maksimal penjaminan. Di sisi lain, kriteria persyaratan tingkat kesehatan perusahaan asuransi akan diatur dalam pengaturan LPS yang turut berkoordinasi dengan OJK.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Direktur Eksekutif LPS Jarot Marhaendro memberikan keterangan dalam Buka Puasa Bersama Media 2024, di Jakarta, Kamis (21/3/2024).

Salah satu bagian yang krusial dalam pelaksanaan PPP saat terdapat perubahan asuransi dengan status pengawasan khusus. Hal ini karena perusahaan asuransi tersebut hampir dipastikan bermasalah dan berpotensi ditutup.

”Dalam tahapan itu, kami akan update data dan informasi, pemeriksaan uji tuntas, dan persiapan penjaminan polis ataupun likuidasi. Ini penting karena saat pencabutan izin usaha perusahaan asuransi, di situlah LPS mulai melaksanakan tugas,” kata Jarot.

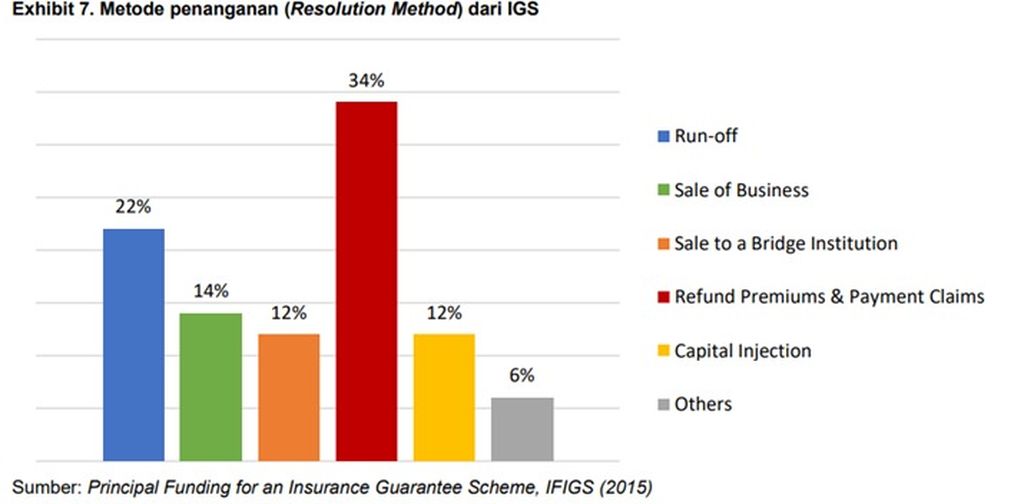

Secara terpisah, peneliti senior IFG Progress, Ibrahim Kholilul Rohman, memaparkan, terdapat beberapa metode penerapan PPP yang sudah diterapkan di sejumlah negara. Pemilihan metode penanganan di tiap negara juga akan berbeda, bergantung pada kondisi dan kerangka regulasi yang ada di setiap yurisdiksi.

Studi IFG Progress bertajuk ”Insurance Guarantee Schemes Part 2: Framework and Resolution Method” menemukan beberapa metode penerapan PPP. Temuan tersebut mengacu pada survei IFIGS tahun 2015 kepada negara-negara yang sudah mengimplementasikan PPP. Dari hasil kajian itu, metode PPP yang paling banyak dilakukan ialah refund premium dan payment claims.

”Metode ini memungkinkan PPP dapat memberikan penyelesaian berupa pembayaran klaim kepada pemegang polis untuk polis-polis yang memenuhi syarat dan juga pengembalian premi atas premi yang belum merupakan pendapatan, khususnya polis-polis asuransi kerugian, pada saat perusahaan asuransi permasalahan keuangan,” ujarnya saat dihubungi.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Presentasi rancangan bisnis proses program penjaminan polis oleh LPS dalam acara Buka Puasa Bersama Media 2024, di Jakarta, Kamis (21/3/2024).

Selain itu, terdapat metode lain yang biasa digunakan, yakni run-off portofolio atau penghentian portofolio bisnis yang mengacu pada penghentian polis perusahaan asuransi. Dalam hal ini perusahaan masih bertanggung jawab atas penyelesaian kewajiban pembayaran klaim yang masih berjalan.

Ibrahim menambahkan, saat suatu perusahaan asuransi mengalami permasalahan keuangan dan tidak lagi dapat menjalankan bisnisnya, perusahaan asuransi akan memasuki fase run-off. Dalam fase ini, perusahaan asuransi menghentikan proses underwriting bisnis baru dan hanya berfokus pada pengelolaan portofolio serta penyelesaian klaim yang masih berjalan hingga selesai.

”Masing-masing dari metode penanganan tersebut memiliki pola arus kas yang berbeda. Pengembalian premi secara langsung kepada pemegang polis atas perusahaan asuransi yang mengalami permasalahan, misalnya, akan membutuhkan pendanaan yang lebih segera dibandingkan dengan opsi penanganan melalui run-off portofolio bisnis,” tuturnya.

TANGKAPAN LAYAR

Sejumlah metode penanganan PPP berdasarkan Studi IFG Progress bertajuk ”Insurance Guarantee Schemes Part 2: Framework and Resolution Method”.