Tak Semua Barang-Jasa Kena Tarif PPN 12 Persen, Belanjamu Kena?

Pemerintah tetap akan memberikan kelonggaran dan pengecualian agar kenaikan tarif PPN tidak membebani masyarakat.

Oleh

AGNES THEODORA

·4 menit baca

KOMPAS/PRIYOMBODO

Suasana belanja di sebuah pusat perbelanjaan ritel di kawasan Karang Tengah, Kota Tangerang, Banten, Kamis (8/2/2024). Konsumsi masyarakat sepanjang tahun 2023 melambat cukup signifikan.

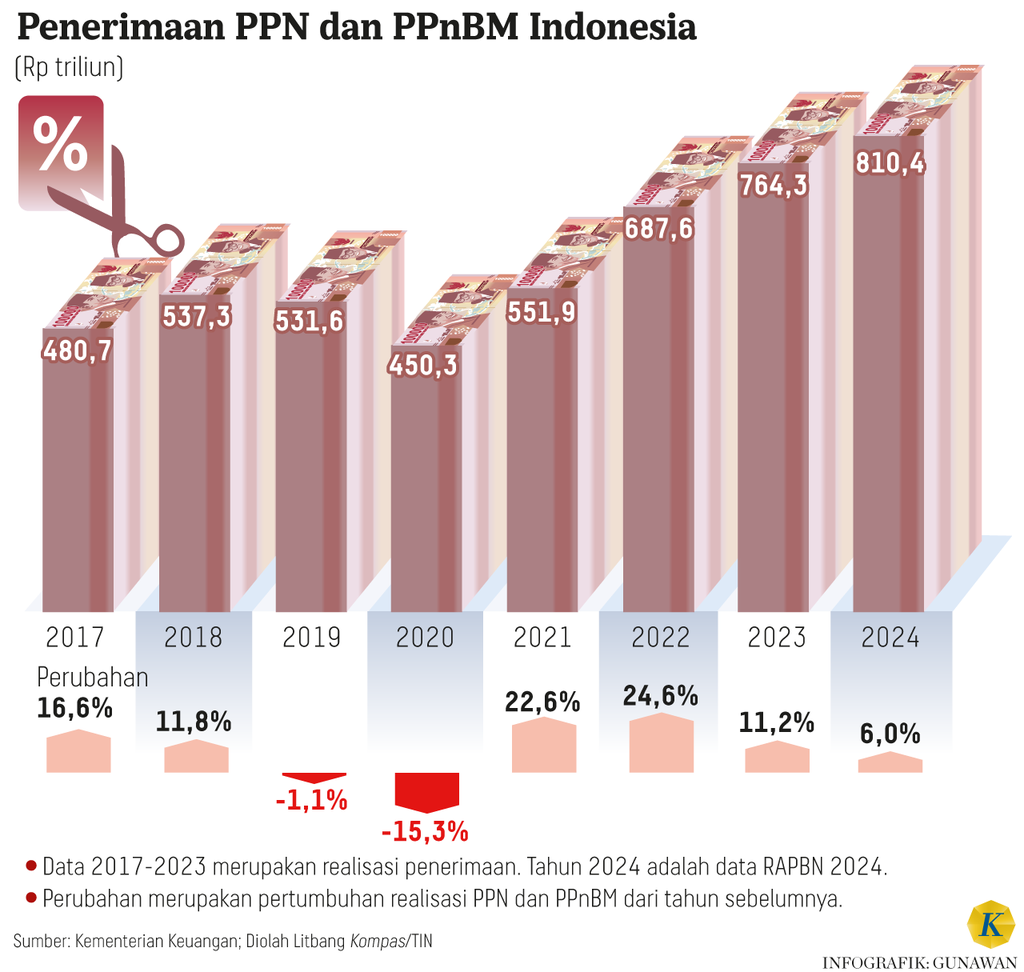

JAKARTA, KOMPAS — Rencana kenaikan tarif Pajak Pertambahan Nilai atau PPN dari 11 persen menjadi 12 persen akan dilakukan pada tahun 2025 sesuai amanat Undang-Undang Harmonisasi Peraturan Perpajakan. Pemerintah menegaskan, tidak semua barang dan jasa dikenai tarif PPN 12 persen. Pengecualian pengenaan PPN untuk sejumlah barang dan jasa tetap berlaku.

PPN adalah pajak atas konsumsi barang dan jasa. Namun, penerapannya tidak dipukul rata. Ada beberapa jenis barang dan jasa yang tidak akan terdampak oleh kenaikan tarif PPN tahun depan karena memang dikecualikan dari pengenaan PPN. Adapun tarif baru PPN 12 persen, menurut rencana, akan berlaku paling lambat 1 Januari 2025.

Menurut Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementerian Koordinator Bidang Perekonomian Ferry Irawan, pemberian fasilitas PPN atau pengecualian atas barang dan jasa tertentu itu diterapkan agar kenaikan tarif PPN tidak terlalu memberatkan masyarakat dan berdampak buruk bagi perekonomian.

”Penyesuaian tarif itu akan tetap diiringi dengan ruang pemberian fasilitas PPN untuk menjaga kepentingan masyarakat. Sejumlah barang dan jasa tetap dibebaskan dari pengenaan PPN,” kata Ferry, Rabu (13/3/2024).

KOMPAS/TOTOK WIJAYANTO

Pengunjung memilih sepatu di salah satu gerai pusat perbelanjaan Lotte Shopping Avenue, Kuningan, Jakarta, Jumat (12/5/2023).

Sejauh ini, pengecualian pengenaan tarif PPN itu masih mengacu pada Undang-Undang Nomor 42 Tahun 2009 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah. Menurut Ferry, sampai sekarang pemerintah belum merencanakan ruang fasilitas PPN baru bagi masyarakat demi meredam dampak sosial dari kenaikan tarif PPN tahun depan.

Namun, tidak tertutup kemungkinan, sejumlah fasilitas dan insentif PPN itu bisa dikaji kembali. ”Intinya, pemerintah tentu akan terus mengikuti perkembangan kondisi ekonomi dan menyiapkan kebijakan yang diperlukan,” ucapnya.

Pengecualian pengenaan PPN di atas dibutuhkan agar masyarakat menengah-bawah tidak terlalu terbebani tarif pajak yang tinggi.

Yang dikecualikan

Lantas, apa saja jenis barang yang terbebas dari PPN? Beberapa barang yang tidak dikenai PPN (Non-Barang Kena Pajak/Non-BKP) adalah barang kebutuhan pokok yang sangat dibutuhkan oleh rakyat banyak, alias sembako. Jenis barang ini, antara lain, adalah beras, kedelai, jagung, sagu, garam, daging, telur, susu, buah-buahan, dan sayur-sayuran.

Makanan dan minuman yang disajikan di hotel, restoran, rumah makan, warung, serta makanan yang disediakan oleh usaha jasa boga (katering) juga tidak dikenai PPN. Untuk jenis barang ini telah dikenai pajak daerah alias Pajak Restoran atau Pajak Bangunan (PB1) yang tarifnya maksimal 10 persen.

PPN juga tidak dikenakan untuk transaksi uang, emas batangan, dan surat berharga, seperti saham dan obligasi, di pasar keuangan. Selain itu, pengecualian juga berlaku untuk barang hasil pertambangan, penggalian, dan pengeboran yang diambil langsung dari sumbernya. Misalnya, minyak mentah (crude oil), gas bumi (tidak termasuk elpiji yang sudah siap dikonsumsi masyarakat), panas bumi, dan bijih mineral hasil tambang yang belum diolah.

Selain barang-barang di atas, pungutan PPN tetap berlaku untuk macam-macam kebutuhan keseharian lainnya. Seperti belanja pakaian, sepatu, alat elektronik, perlengkapan mandi dan kebersihan rumah, obat-obatan bebas (over the counter), dan kosmetik.

Adapun jenis jasa yang tidak dikenai PPN (Non-Jasa Kena Pajak/Non-JKP) adalah jasa kegiatan pelayanan kesehatan medis, pelayanan sosial, pendidikan, kesenian dan hiburan, angkutan umum, keagamaan, keuangan, asuransi, keagamaan, penyiaran (yang tidak bersifat iklan), serta jasa tenaga kerja (misalnya perhotelan, penyediaan tempat parkir, dan katering).

Tidak hanya barang dan jasa yang dikecualikan. Pemerintah juga memberi pengecualian untuk pelaku usaha dengan skala tertentu. Salah satunya, pemungutan dan penyetoran PPN tidak diwajibkan untuk pengusaha kecil yang jumlah penerimaan brutonya di bawah Rp 4,8 miliar dalam satu tahun.

KOMPAS/BAHANA PATRIA GUPTA

Warung kelontong dengan latar belakang gedung di Kampung Ketandan, Surabaya, Selasa (9/1/2024). Di Kampung Ketandan banyak rumah tua yang masih bertahan. Berada di kawasan segitiga emas membuat kampung tersebut rawan beralih fungsi dari permukiman menjadi kawasan bisnis.

Pengusaha kecil, seperti pedagang warung kelontong, misalnya, tetap bisa menjual barangnya dengan harga pokok tanpa pungutan pajak. Pengecualian ini dilakukan agar usaha mikro, kecil, dan menengah (UMKM) bisa berkembang dan tidak kehilangan pasar akibat mesti menjual barang dengan pungutan pajak tinggi.

Penerimaan pajak yang ”hilang”

Di satu sisi, pengecualian pengenaan PPN di atas dibutuhkan agar masyarakat, khususnya kalangan menengah-bawah, tidak terlalu terbebani tarif pajak yang tinggi. Namun, di sisi lain, itu membuat negara kehilangan potensi penerimaan pajak yang cukup signifikan.

Pengecualian PPN untuk sembako dan pendidikan, misalnya, bisa dipertahankan karena dampak sosialnya bisa lebih besar.

Mengutip Laporan Belanja Perpajakan 2022 oleh Kementerian Keuangan, akibat tidak memungut PPN dari kegiatan usaha pengusaha kecil, negara kehilangan potensi penerimaan pajak senilai Rp 46,5 triliun pada 2021 dan Rp 49 triliun (2022), serta berpotensi kehilangan Rp 52,4 triliun (2023), Rp 56,5 triliun (2024), dan Rp 61,2 triliun (2025).

Sementara akibat tidak memungut PPN atas barang sembako, potensi penerimaan pajak yang hilang pada 2021 adalah Rp 33 triliun dan Rp 38,6 triliun (2022), serta diproyeksikan sebesar Rp 42,2 triliun (2023), Rp 44,8 triliun (2024), dan Rp 52,1 triliun (2025).

Co-founder kantor konsultan pajak, Botax Consulting Indonesia, Raden Agus Suparman, mengatakan, selama ini ruang insentif dan fasilitas pajak dari pemerintah terhitung sangat lebar. ”Dengan pemberian insentif PPN, pemerintah melepaskan potensi pajak yang sebenarnya bisa dipungut, tetapi secara ketentuan pemerintah memilih tidak memungutnya,” katanya.

Ia menilai, idealnya, semua kegiatan ekonomi bisa masuk dalam sistem PPN. Namun, dalam kondisi ekonomi yang belum ideal, pengecualian bisa diberikan asal terukur dan terarah. Oleh karena itu, menurut dia, ketimbang menaikkan tarif PPN, pemerintah bisa menghapus sejumlah fasilitas PPN yang tidak terlalu mendesak di beberapa sektor, tetapi ”memakan” potensi pajak cukup besar.

Misalnya, insentif PPN untuk jasa keuangan yang pada 2023 telah menelan potensi penerimaan pajak senilai Rp 15,5 triliun dan bisa menyentuh Rp 19,8 triliun pada 2025. Ada pula insentif PPN untuk produk dari kegiatan usaha kelautan dan perikanan yang menelan potensi penerimaan Rp 21,9 triliun pada 2023 dan bisa mencapai Rp 26,5 triliun pada 2025.

”Sementara itu, pengecualian PPN untuk sembako dan pendidikan, misalnya, bisa dipertahankan karena dampak sosialnya bisa lebih besar. Khususnya, sembako yang gampang bergulir menjadi isu yang mudah ’digoreng’,” ujar Raden.