Targetkan Pembiayaan UMKM, OJK Mulai Bersih-bersih BPR

Perampingan BPR mulai dilakukan. Ke depan, BPR diharapkan dapat fokus menggarap lini kredit UMKM.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

KOMPAS/PRIYOMBODO (PRI)

Daski membuat celengan berbahan semen gipsum di rumah produksi celengan dari bahan semen gipsum di Kecamatan Makassar, Jakarta Timur, Selasa (6/2/2024). Dengan tenaga dua pekerja, usaha mikro, kecil, dan menengah (UMKM) ini mampu memproduksi hingga 200 celengan setiap harinya.

JAKARTA, KOMPAS — Bank perkreditan rakyat atau BPR dinilai mampu mengambil ceruk peluang pembiayaan segmen usaha mikro, kecil, dan menengah. Hal ini juga sejalan dengan rencana Otoritas Jasa Keuangan untuk memperkuat sekaligus menyehatkan industri BPR ke depan.

Kajian Otoritas Jasa Keuangan (OJK) terkait pembiayaan sektor usaha mikro, kecil, dan menengah (UMKM) menemukan, perbankan telah menyalurkan pendanaan UMKM mencapai Rp 1.221 triliun dari total Rp 2.740 triliun kebutuhan pendanaan UMKM secara nasional pada 2021. Selebihnya, pendanaan UMKM turut disalurkan oleh lembaga keuangan nonbank, yakni sebesar Rp 229 triliun, sehingga secara keseluruhan masih terdapat gap atau kesenjangan kebutuhan pendanaan sebesar Rp 1.290 triliun.

Direktur Utama PT BPR Hasamitra I Nyoman Supartha mengatakan, BPR masih memiliki prospek pertumbuhan yang cerah ke depan. Hubungan kedekatan emosional dengan masyarakat membuat BPR memiliki peluang besar untuk menggarap pembiayaan di berbagai sektor usaha, terutama UMKM yang selama ini masih menyisakan kesenjangan pembiayaan.

”Usaha mikro dan kecil masih banyak yang belum tergarap oleh bank umum. Itu masih mampu digarap oleh BPR. Namun, terdapat persaingan dalam segmen tersebut dengan sejumlah bank, seperti BRI, BPD, dan termasuk juga fintech,” katanya saat dihubungi dari Jakarta, Rabu (6/3/2024).

KOMPAS/FERGANATA INDRA RIATMOKO

Sianywati (75) dan Sulistyowati (78), kakak beradik, mengemas kue keranjang di tempat usaha milik keluarga mereka di UMKM Bak Cang Kue Mangkuk, Kampung Tukangan, Danurejan, Yogyakarta, Selasa (30/1/2024).

Kendati demikian, Nyoman optimistis mampu mengambil ceruk peluang pembiayaan UMKM tersebut mengingat BPR mampu menjangkau sekaligus memberikan pendampingan secara langsung hingga ke tingkat desa dan kecamatan. Upaya tersebut turut didukung oleh tingkat kepercayaan masyarakat terhadap BPR yang hingga saat ini masih terjaga.

Secara keseluruhan, BPR Hasamitra telah menyalurkan kredit selama 2023 sebesar Rp 2,42 triliun dengan total aset tercatat sebesar Rp 2,82 triliun. Pada 2024, penyaluran kredit ditargetkan mampu tumbuh sebesar 22,03 persen menjadi Rp 2,96 triliun dengan aset yang juga tumbuh sebesar 19,44 persen menjadi Rp 3,37 triliun.

Orientasi BPR betul-betul akan dijadikan sebagai banknya rakyat atau communitybank.

Selain bersaing dengan perbankan bermodal besar, BPR turut menghadapi tantangan lain, seperti penguatan modal, penguatan layanan perbankan berbasis digital, serta penguatan sumber daya manusia. Untuk menghadapi tantangan tersebut, lanjut Nyoman, BPR dapat mengambil langkah dengan salah satunya melalui merger atau menginduk, baik kepada pada bank umum maupun bank pembangunan daerah (BPD).

”Karena layanan (digitalisasi) itu mau tidak mau adalah keniscayaan. Kapan kita itu (kalau tidak mengikuti digitalisasi) akan mati dengan sendirinya,” ujar Nyoman menambahkan.

KOMPAS/ANGGER PUTRANTO

Petugas dari Lembaga Penjamin Simpanan (LPS) memberi penjelasan kepada nasabah yang hendak bertransaksi di BPR Tawang Alun di Banyuwangi, Jumat (8/1/2021). LPS memulai proses pembayaran klaim simpanan dan likuidasi Koperasi BPR Tawang Alun setelah izin usaha koperasi BPR tersebut dicabut oleh Otoritas Jasa Keuangan per tanggal 7 Januari 2021.

Oleh sebab itu, Nyoman turut mendukung upaya OJK dalam memperkuat dan mengembangkan industri BPR sebagaimana telah diamanatkan dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Jasa Keuangan (UU P2SK). Dalam rangka penerapan regulasi tersebut, OJK tengah mempersiapkan peta jalan yang akan menjadi panduan bagi arah kebijakan BPR ke depan.

Kepala Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, saat ini OJK masih menyiapkan peta jalan yang secara komprehensif mengatur mengenai manajemen risiko, organisasi, tata kelola, serta sumber daya manusia dalam industri BPR. Hal ini menjadi langkah untuk menyehatkan industri BPR mengingat dalam beberapa waktu belakangan OJK telah mencabut izin usaha BPR akibat masalah pelanggaran dan situasi keuangan.

Sejak awal tahun hingga Maret 2024, OJK tercatat telah mencabut enam izin usaha BPR. Keenam BPR yang izinnya telah dicabut itu adalah PT BPR Aceh Utara, PT BPR EDCCASH, Perusahaan Umum Daerah (Perumda) BPR Bank Purworejo, dan PT BPR Bank Pasar Bhakti. Selain itu, ada pula PT BPR Usaha Madani Karya Mulia, serta PT BPR Syariah Mojo Artho Kota Mojokerto (Perseroda).

”Sebelum dikeluarkannya peta jalan, kami berharap BPR yang masih bermasalah secara mendasar dibersihkan dulu. Setelah UU P2SK diterapkan, BPR akan berpenampilan baru dengan disertai penguatan-penguatan sehingga memungkinkan untuk listing di pasar modal dan ikut dalam sistem pembayaran. Nantinya, BPR akan semakin mirip dengan bank umum sehingga standarnya perlu diubah dan diperbaiki semuanya,” papar Dian dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024, secara daring, Senin (4/2/2024).

TANGKAPAN LAYAR

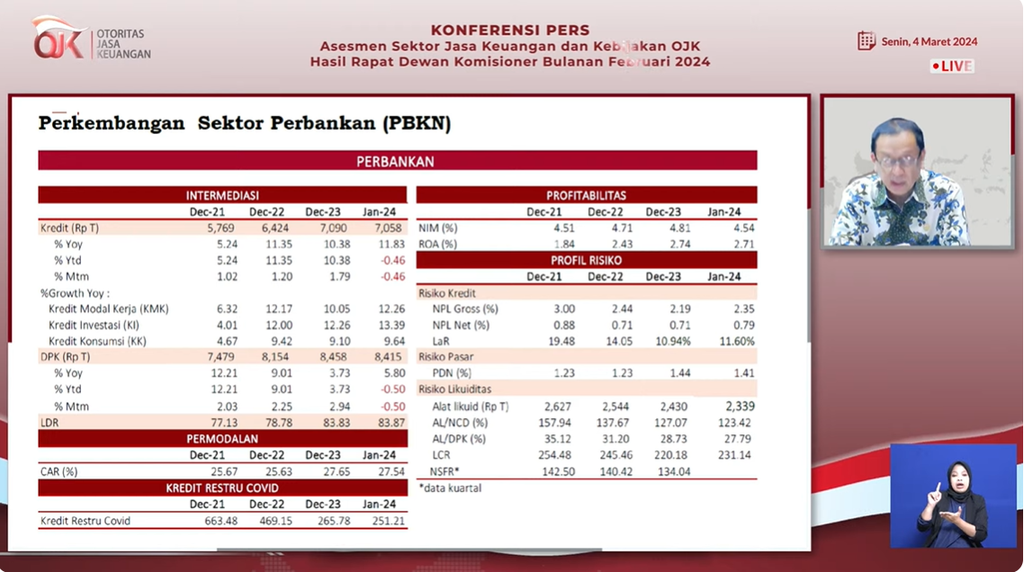

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae memaparkan kinerja sektor perbankan per Januari 2024 dalam Konferensi Pers Hasil Rapat Dewan Komisioner Bulanan OJK Februari 2024, secara daring, Senin (4/2/2024).

Langkah penguatan tersebut akan dilakukan, baik dengan meningkatkan permodalan maupun dengan konsolidasi. Salah satu poin yang akan ditegaskan oleh OJK adalah tidak boleh lagi satu orang memiliki beberapa BPR sekaligus (single person policy). Artinya, jika seseorang memiliki lima BPR, kelima BPR itu akan dikonsolidasikan menjadi satu BPR dan empat BPR yang masuk di dalamnya akan berubah menjadi BPR cabang.

Selain itu, OJK juga mendorong untuk ketentuan modal minimum BPR sebesar Rp 6 miliar. Sama seperti sebelumnya, apabila ditemukan BPR yang modal intinya di bawah batas ketentuan tersebut, BPR tersebut diminta untuk merger dengan BPR lainnya.

Dengan demikian, lanjut Dian, diharapkan industri BPR semakin kuat sehingga nantinya dapat lebih fokus lagi untuk menyasar segmen pembiayaan UMKM. Dari total sekitar 1.600 BPR, OJK menargetkan pengurangan jumlah BPR pada tahun depan menjadi sekitar 1.000 BPR. Dian menambahkan, jumlah BPR sejak 2023 tercatat telah menurun sebanyak 33 BPR.

”Orientasi BPR betul-betul akan dijadikan sebagai banknya rakyat atau communitybank sehingga pendekatan yang harus dilakukan adalah know their consumers (mengetahui siapa nasabahnya) secara sosial. Dengan demikian, keberadaan mereka betul-betul dirasakan dan dipercaya oleh masyarakat,” tutur Dian.

Mengutip data Statistik Perbankan Indonesia yang dikeluarkan oleh OJK, terdapat 1.402 BPR dengan 6.047 kantor yang tersebar di seluruh Indonesia. Dari jumlah tersebut, sebanyak 24 BPR tercatat memiliki aset di bawah Rp 5 miliar dan sebanyak 69 BPR memiliki aset Rp 5-10 miliar.

Per Desember 2023, industri BPR telah menyalurkan kredit sebesar Rp 140 triliun dengan penghimpunan dana pihak ketiga sebesar Rp 137 triliun. Adapun rasio kredit macet atau nonperformingloan industri BPR pada periode yang sama berada pada level 9,87 persen.