Sedikit demi Sedikit, Denda SPT Pajak Menjadi Bukit

Kantor pajak kesulitan mengawasi begitu banyak wajib pajak sehingga tidak semua yang telat melapor SPT ditagih denda.

Spanduk sosialisasi pelaporan surat pemberitahuan (SPT) tahunan pajak terpasang di kawasan Pasar Puri Indah, Jakarta Barat, Jumat (3/3/2023). Hingga awal Maret 2023 Direktorat Jenderal Pajak mencatat 5,7 juta wajib pajak telah melaporkan SPT.

Menjadi wajib pajak di Indonesia memang cukup pelik. Urusan pajak tidak berhenti sampai kewajiban membayar Pajak Penghasilan (PPh) yang dipotong dari gaji setiap bulan. Jika seseorang bertahun-tahun tidak melapor pajak atau mengurus surat pemberitahuan tahunan (SPT), ada sanksi berupa denda sampai pidana kurungan yang bisa menanti.

Itulah yang pernah dirasakan Dinda (43), bukan nama sebenarnya, pekerja swasta yang berdomisili di Jakarta. Pada suatu hari di tahun 2018, rumah orangtuanya di Jawa Tengah tiba-tiba kedatangan ”surat cinta” dari kantor pajak setempat.

Isinya mengingatkan bahwa Dinda sudah lama tidak melapor pajak. Dinda pun dikenai sanksi denda Rp 500.000 karena tercatat lima tahun tidak mengurus SPT. Dinda yang saat itu merantau di luar kota kaget, tidak menyangka ia akan dikejar-kejar kantor pajak karena ”bolong” melaporkan SPT tahunan.

Baca juga: Mendamba Sistem Lapor Pajak yang Lebih Mudah dan Transparan

”Karena tidak mau berpanjang-panjang, langsung saya urus. Untungnya masih relatif kecil dan saya masih sanggup. Tidak terlalu susah juga, langsung bayar di ATM di kantor pajak, selesai tidak lebih dari dua jam,” katanya, Rabu (6/5/2024).

Dinda bukannya sengaja mengabaikan laporan SPT selama bertahun-tahun. Hanya saja, ia kesulitan mengurus administrasi pajak karena ia masih tercatat sebagai wajib pajak (WP) di Jawa Tengah, sementara ia sudah merantau sejak awal bekerja.

Seingatnya, dulu pelaporan SPT hanya bisa secara luring ke kantor pajak tempatnya terdaftar sebagai wajib pajak. Saat awal-awal SPT bisa diurus daring pun, ia tetap harus pulang untuk mengurus kode EFIN (Elektronik Filing Identifikasi Nomor) agar bisa melapor secara daring. ”Akhirnya tidak terurus, sampai suatu hari orangtua saya terima surat peringatan,” tuturnya.

Merasa marah

Dinda mengaku sempat marah saat mendapat tagihan denda karena merasa tidak membuat kesalahan besar. Meski tidak melapor SPT tahunan, ia tertib membayar PPh melalui gaji yang dipotong setiap bulan oleh perusahaan. Ia juga bukannya sengaja menghindari pajak, tetapi karena sulit mengurus dari kejauhan.

Saya sudah bayar pajak. Kecuali tidak bayar, didenda tidak apa-apa.

”Saya, kan, sudah tertib bayar. Saya merasa ini karena sistem kantor pajak saja yang terlalu old school. Maunya pelaporan tetap penting, tetapi cukup sebagai opsi bagi wajib pajak, karena bukannya seharusnya data kita otomatis tercatat ketika bayar pajak setiap bulan?” ucapnya.

Meski demikian, sejak peristiwa itu, Dinda lebih rajin melapor pajak demi menghindari denda. Sistem saat ini pun, menurut dia, sudah lebih mudah karena bisa diurus secara daring. Sejauh ini, ia baru satu kali absen mengurus SPT, yaitu pada tahun 2023 karena kesibukan kerja.

Petugas membantu wajib pajak melapor surat pemberitahuan (SPT) tahunan Pajak Penghasilan (PPh) orang pribadi tahun pajak 2022 di pojok pajak di Mal ITC Kuningan, Jakarta, Senin (13/3/2023). Stan pojok pajak di pusat perbelanjaan ini berlangsung selama empat hari hingga 16 Maret 2023.

”Tahun ini harapannya tetap lapor, tidak mau didenda lagi. Tetapi, jadi terpikir juga, apakah berarti saya harus mengurus denda lagi tahun ini karena sempat skip tahun lalu?” tuturnya.

Yusuf (31), pekerja swasta asal Tangerang yang sudah tiga tahun tidak melapor pajak karena lupa kode EFIN danpassword, juga mempertanyakan aturan denda itu. ”Saya sudah bayar pajak. Kecuali tidak bayar, didenda tidak apa-apa. Kenapa masih harus diribetin urusan denda juga?” ujarnya.

Apalagi, menurut dia, masyarakat sehari-hari sudah terkena berlapis-lapis pajak. ”Kita kenadouble kill pajak. Ada PPh, pajak beli barang, pajak makan, pajak beli tiket pesawat. Sementara orang pajak digaji gede dan dapat remunerasi. Denda justru bisa membuat orang kesal dan semakin malas mengurus SPT,” ujarnya.

Baca juga: "Deadline" Semakin Dekat, untuk Apa Kita Melapor Pajak?

Tidak semua kena denda

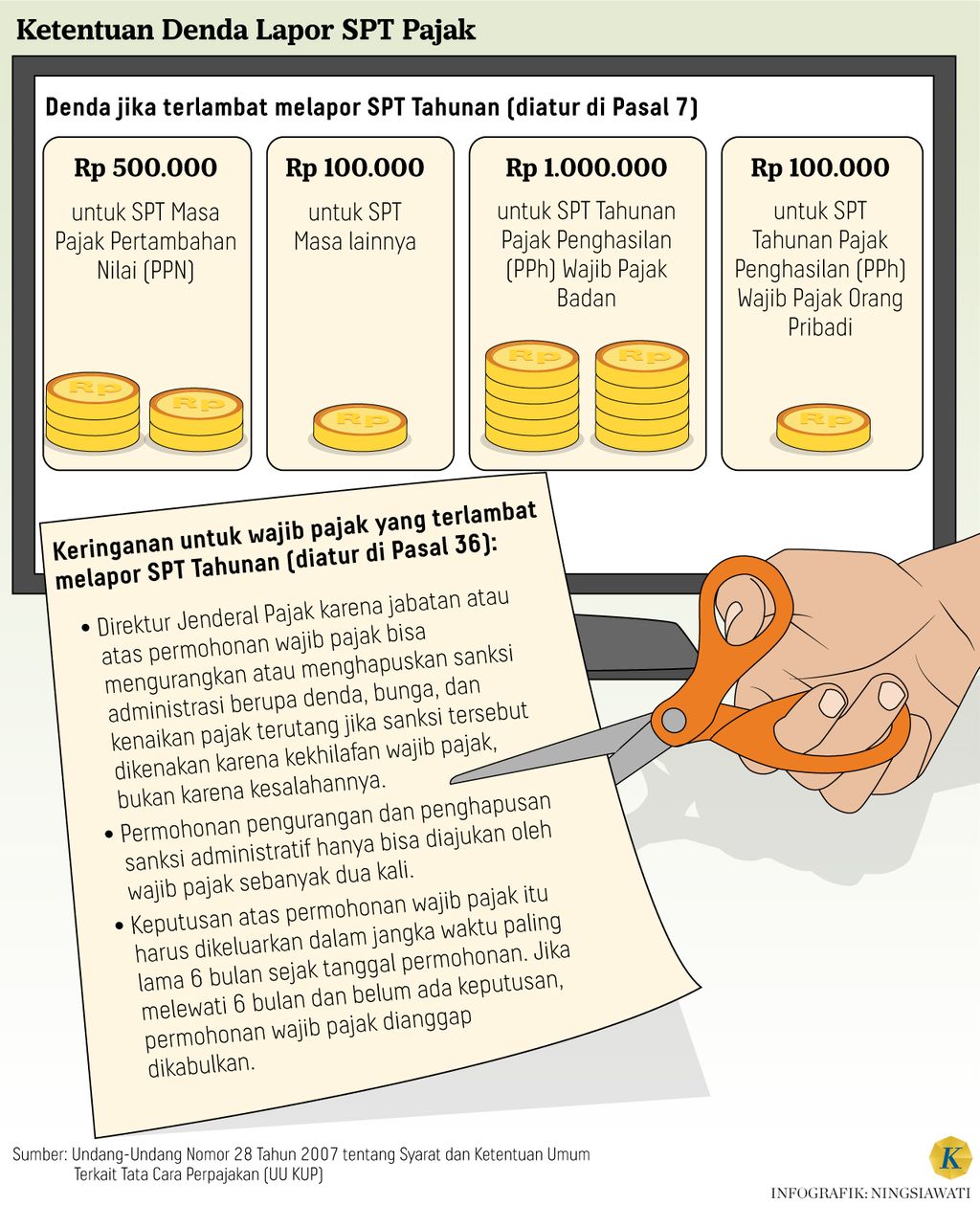

Urusan denda bagi wajib pajak yang tidak melapor SPT ini memang diatur dalam Pasal 7 Undang-Undang Nomor 28 Tahun 2007 tentang Syarat dan Ketentuan Umum Terkait Tata Cara Perpajakan (UU KUP).

Denda yang harus dibayarkan wajib pajak yang telat melaporkan SPT Tahunan PPh adalah Rp 100.000 untuk setiap keterlambatan/kealpaan melapor SPT PPh wajib pajak orang pribadi. Sementara untuk SPT PPh wajib pajak badan, dendanya adalah Rp 1 juta.

Suasana pelayanan terhadap wajib pajak di Kantor Pelayanan Pajak Pratama Matraman, Jakarta Timur, Selasa (2/5/2023). Hingga 30 April 2023, Direktorat Jenderal (Ditjen) Pajak Kementerian Keuangan mencatat ada 13,1 juta wajib pajak yang telah melaporkan SPT Tahunan atau 67,60 persen dari angka kepatuhan SPT Tahunan 2023.

Denda pajak yang masuk ke kas negara itu akan dilaporkan sebagai penerimaan perpajakan dan dilaporkan dalam realisasi Anggaran Pendapatan dan Belanja Negara (APBN) oleh Kementerian Keuangan. Sanksi itu merupakan bagian dari sistem pengawasan pajak untuk mendorong kepatuhan wajib pajak melaporkan SPT.

Co-founder Botax Consulting Indonesia Raden Agus Suparman, yang selama 27 tahun pernah menjadi petugas pajak di Direktorat Jenderal Pajak (DJP) Kemenkeu, mengatakan, denda SPT pajak tidak otomatis mesti dibayar oleh wajib pajak. Wajib pajak baru membayarkannya setelah keluar surat tagihan pajak (STP) dari pengawas kantor pelayanan pajak (KPP).

Masyarakat tidak perlu takut melaporkan SPT tahunan karena khawatir tiba-tiba ditagih denda.

”Tanpa ada STP, maka tidak ada denda. Saya sering menganalogikannya dengan pelanggaran lalu lintas. Kalau tidak ada tilang, maka tidak ada yang perlu dibayar,” katanya.

Dalam praktiknya, ujar Raden, kantor pajak kesulitan mengawasi begitu banyak wajib pajak. Oleh karena itu, tagihan denda hanya dikirim ke wajib pajak tertentu. ”Biasanya wajib pajak (WP) status pegawai yang tidak lapor SPT tidak ditagih. Yang ditagih itu WP pengusaha yang prioritas diawasi. Kalau WP ’miskin’ ditagih, cuma jadi tunggakan. Sementara WP yang aktif berusaha, kemampuan bayarnya tinggi, seharusnya bisa membayar,” papar Raden.

Oleh karena itu, menurut dia, masyarakat tidak perlu takut melaporkan SPT Tahunan karena khawatir tiba-tiba ditagih denda. Di sisi lain, denda diharapkan bisa menjadi pemecut agar wajib pajak lebih patuh melapor. ”Selama ini jarang muncul kasus STP diterbitkan ke belakang. Hanya kasus tertentu yang melibatkan WP yang mendapat perhatian khusus atau biasa disebut WP prominent,” ujarnya.

Untuk kasus tertentu, sesuai Pasal 39 UU KUP, sanksi pidana berupa denda dan kurungan penjara juga bisa dikenakan untuk WP yang dengan sengaja tidak menyampaikan SPT atau menyampaikan SPT yang isinya tidak benar atau tidak lengkap sehingga bisa merugikan pendapatan negara.

Baca juga: Kepatuhan Melapor Meningkat Tipis, SPT Masih Dinanti

Sanksinya adalah pidana penjara 6 bulan hingga paling lama 6 tahun dan denda paling sedikit 2 kali jumlah pajak terutang dan paling banyak 4 kali jumlah pajak terutang.

Namun, praktisi pajak dan Direktur Eksekutif Pratama-Kreston Tax Research Institute Prianto Budi Saptono mengatakan, sanksi pidana itu bersifat ultimatum remidium atau menjadi senjata terakhir jika penegakan hukum administratif tidak lagi efektif.

Video tutorial diputar di tempat acara pendampingan pelaporan SPT Tahunan PPh Orang Pribadi Tahun 2023 dan Pemadanan NIK-NPWP bagi karyawan dan pensiunan di Gedung Kompas Gramedia Palmerah Barat, Jakarta, Senin (4/3/2024). Kegiatan tersebut berlangsung selama dua hari 4-5 Maret 2024.

Penetapan sanksi pidana ini juga harus melewati proses penyidikan pajak dan penetapan oleh hakim pengadilan negara. ”Ini jadi pilihan terakhir. Jadi, WP yang bolong melapor SPT bertahun-tahun tidak langsung dikenakan sanksi pidana,” ujarnya.

Bisa dapat keringanan?

Angela (26), pekerja swasta yang merantau di Jakarta, belum pernah mengurus SPT sejak mulai bekerja tahun 2022. Seperti Dinda, ia harus mengurus administrasi dengan kantor pajak di kampung halamannya di Ende, Flores, Nusa Tenggara Timur, guna mengaktivasi kode EFIN.

Pada prinsipnya denda karena telat atau tidak melapor SPT bisa dikurangi atau diputihkan atas permohonan wajib pajak.

Meski bisa diurus jarak jauh, petugas yang dihubungi cukup lelet sehingga ia hilang semangat mengisi SPT. Di samping itu, ia sampai hari ini juga belum dikirimi kartu nomor pokok wajib pajak (NPWP) sehingga sulit mengunggah persyaratan dokumen untuk aktivasi EFIN.

”Saya tahu ada denda kalau tidak lapor pajak dan selama ini jujur tidak pernah terpikir. Tetapi, lama-lama setelah diingatkan, mulai kepikiran juga,” katanya.

Video tutorial diputar di tempat acara pendampingan pelaporan SPT Tahunan PPh Orang Pribadi Tahun 2023 dan Pemadanan NIK-NPWP bagi karyawan dan pensiunan di Gedung Kompas Gramedia Palmerah Barat, Jakarta, Senin (4/3/2024).

Ia berharap ke depan aktivasi kode EFIN bisa cukup diurus ke kantor pajak sesuai domisili, tanpa harus mengontak kantor pajak di kampung halaman. ”Supaya memudahkan kita juga. Kalau mudah, orang jadi tertarik buat lapor SPT. Selain itu, seharusnya juga bisa ada keringanan denda buat kasus tertentu seperti ini,” ucap Angela.

Raden mengatakan, pada prinsipnya denda karena telat atau tidak melapor SPT bisa dikurangi atau diputihkan atas permohonan wajib pajak dan berdasarkan kewenangan kantor pajak bersangkutan. Ini bisa dilakukan kalau WP khilaf tidak melapor pajak, bukan karena kesengajaan atau kesalahannya. Hal itu diatur di Pasal 36 UU KUP.

WP hanya bisa mengajukan permohonan keringanan itu sebanyak dua kali. ”Kewenangan pengurangan STP itu diskresi kepala kantor wilayah DJP. Tidak ada standar resminya. Setiap kepala kanwil bisa punya kebijakan berbeda dengan kanwil DJP lain,” katanya.