Konsumsi Masyarakat Melemah, Tanda Ekonomi Tidak Baik-baik Saja

Melemahnya konsumsi bukan hanya karena warga malas belanja. Ada isu daya beli dan tekanan ekonomi yang tidak diakui.

Oleh

AGNES THEODORA

·4 menit baca

Konsumsi masyarakat sepanjang tahun 2023 melambat cukup signifikan. Berbagai faktor musiman yang semestinya bisa mendongkrak tingkat konsumsi rumah tangga di akhir tahun, seperti hari raya Natal dan Tahun Baru, pemilihan umum, dan guyuran bantuan sosial dari pemerintah, tidak berhasil mengerek laju belanja dan menggerakkan perekonomian.

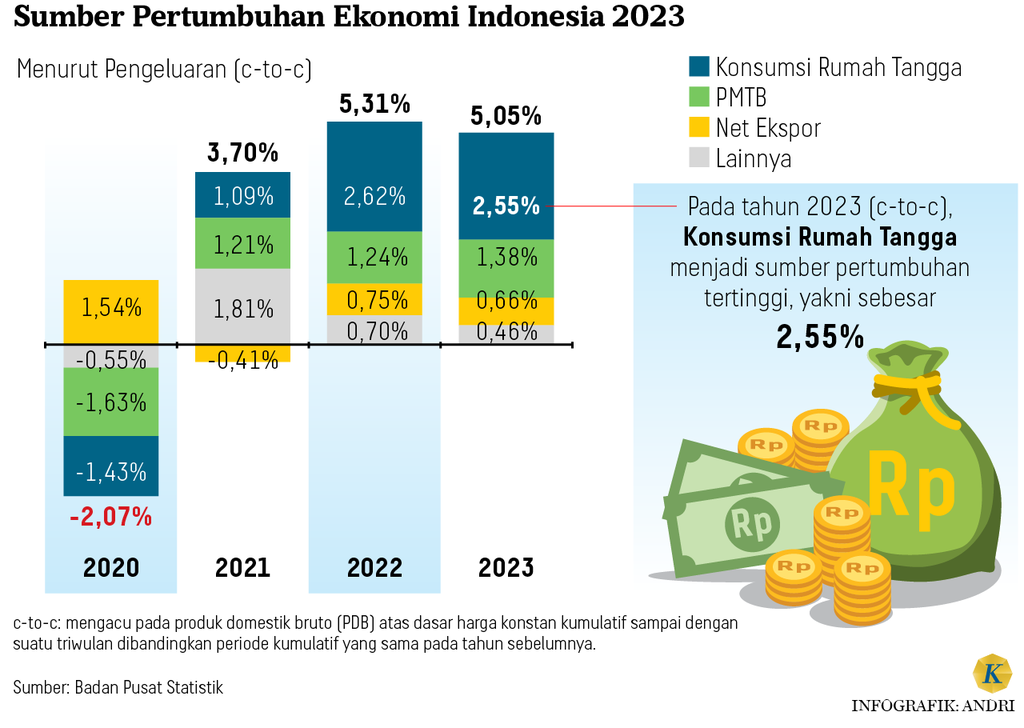

Menurut data Badan Pusat Statistik (BPS), konsumsi rumah tangga pada triwulan IV tahun 2023 hanya tumbuh 4,47 persen secara tahunan (year on year), turun dari triwulan III-2023 yang tumbuh 5,06 persen secara tahunan, serta dibandingkan dengan triwulan IV-2022 yang sebesar 4,5 persen. Laju konsumsi itu juga jauh di bawah pertumbuhan ekonomi nasional yang menyentuh 5,04 persen.

Padahal, pada pengujung 2023, ada sejumlah faktor musiman dan kebijakan yang seharusnya bisa mengerek laju konsumsi masyarakat. Pertama, momen hari raya Natal dan Tahun Baru yang selama ini biasanya mampu menggerakkan belanja dan mobilitas masyarakat di akhir tahun.

Kedua, kebijakan paket stimulus ekonomi yang dikeluarkan pemerintah pada November-Desember 2023, salah satunya berupa gelontoran bantuan sosial (bansos) untuk memitigasi dampak fenomena El Nino. Ketiga, momen pemilu yang pada beberapa periode sebelumnya biasanya mendorong pertumbuhan konsumsi rumah tangga lebih tinggi.

Bukan hanya di akhir tahun, sepanjang tahun 2023 (full year) pun konsumsi rumah tangga hanya mampu tumbuh 4,82 persen secara tahunan. Itu tetap lebih rendah daripada pertumbuhan konsumsi rumah tangga sepanjang 2022 yang sebesar 4,94 persen.

Padahal, konsumsi masyarakat pada 2022 masih lesu karena dibayangi pandemi Covid-19. Daya beli masyarakat saat itu belum pulih betul. Sebelum data pertumbuhan ekonomi 2023 diumumkan, banyak pihak memprediksi konsumsi rumah tangga pada 2023 semestinya sudah rebound dari kondisi 2022 karena pandemi sudah berlalu dan mobilitas masyarakat kembali normal. Perkiraan itu keliru.

Menurut Pelaksana Tugas Kepala BPS Amalia Adininggar Widyasanti, Senin (5/2/2024), ”anomali” konsumsi rumah tangga yang melambat itu utamanya berasal dari melambatnya pengeluaran kelompok menengah atas. Kelas menengah memilih untuk menabung dan berinvestasi ketimbang berbelanja.

Fenomena kelas menengah yang menahan belanja bukan faktor utama yang membuat konsumsi rumah tangga anjlok.

Hal itu, ujarnya, tecermin dari sejumlah indikator, antara lain pajak pertambahan nilai (PPN) barang mewah yang melambat serta jumlah penumpang angkutan udara dan penjualan mobil yang tidak sebanyak tahun lalu. ”Sementara investasi finansial, seperti simpanan berjangka, menguat. Artinya, ada sedikit pergeseran dari spending kepada investasi,” ujarnya.

Ia menampik dugaan bahwa daya beli masyarakat terganggu. ”Daya beli terlihat masih cukup terjaga. Perlambatan itu utamanya karena pengeluaran kelas menengah yang melambat karena mereka cenderung memilih berinvestasi,” ujarnya.

Menteri Koordinator Bidang Perekonomian Airlangga Hartarto mengatakan, kelas menengah biasanya enggan berbelanja ketika kondisi ekonomi tidak pasti. Maka, untuk mendorong belanja, pemerintah akan berusaha memberi kepastian dan stabilitas ekonomi. Salah satunya, memastikan perhelatan Pemilu 2024 berjalan lancar.

”Sebab, biasanya masyarakat itu menabung kalau mereka merasa ke depan ada ketidakpastian. Makanya kepastian jadi penting, terutama kalau proses politik sekarang berjalan lancar. Kalau untuk kelas menengah-bawah, pemerintah mengganjal dengan bansos agar daya belinya tertahan dan inflasi lebih rendah. Itu diharapkan bisa membuat market confidence lebih tinggi lagi, tuturnya.

Namun, peneliti Lembaga Penelitian Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI) Teuku Riefky menilai, fenomena kelas menengah yang berhemat dan menahan belanja bukan faktor utama yang membuat konsumsi rumah tangga anjlok sepanjang tahun lalu.

"Semestinya, kalau kelas menengah atau kelompok lainnya memilih investasi, pendapatan atau produk domestik bruto (PDB) kita tidak menurun karena tetap akan terefleksikan melalui investasi (portofolio) yang meningkat,” katanya.

KOMPAS/PRIYOMBODO

Warga mengantre untuk membeli lauk di warung di kawasan Petamburan, Tanah Abang, Jakarta Pusat, Selasa (21/11/2023). Kenaikan harga sejumlah bahan baku tidak hanya memberatkan masyarakat selaku pembeli, tetapi juga pedagang warung makan.

Ia menilai, konsumsi rumah tangga yang melambat itu menunjukkan kondisi ekonomi Indonesia sedang tidak baik-baik saja. Selama tahun 2023, ekonomi memang melambat karena berbagai faktor, mulai dari tekanan global sampai domestik, seperti fenomena El Nino yang menyebabkan inflasi harga pangan.

”Jadi, faktor utamanya sebenarnya ada problem daya beli yang tergerus karena faktor naiknya inflasi harga bergejolak yang didorong oleh El Nino. Bansos yang diberi di pengujung tahun cukup berpengaruh menjaga daya beli. Artinya, kalau bansos saat itu tidak diberikan, tingkat konsumsi justru bisa tergerus lebih dalam lagi,” kata Riefky.

Alokasi pendapatan masyarakat untuk menabung menurun,sementara proporsi pendapatan masyarakat untuk membayar cicilan atau utang meningkat.

Ekonom senior Institute for Development of Economics and Finance (Indef) Tauhid Ahmad juga tidak sepakat dengan anggapan bahwa melemahnya konsumsi rumah tangga disebabkan oleh kelas menengah yang memilih berinvestasi. Sebab, jika menilik data Lembaga Penjamin Simpanan (LPS), jumlah tabungan kelas menengah justru berkurang. Itu menunjukkan kalau mereka tetap berbelanja.

Sepanjang 2023, masyarakat kelas menengah mesti menguras tabungannya demi memenuhi berbagai kebutuhan hidup, di tengah pendapatan yang stagnan dan biaya hidup yang meningkat. Fenomena ini sampai memunculkan istilah beken ”makan tabungan” atau ”mantab”, yang juga diakui oleh LPS.

KOMPAS/RADITYA HELABUMI

Pengunjung berada di depan gerai Matahari di Mal CBD Ciledug, Kota Tangerang, Banten, Jumat (14/4/2023). Survei Penjualan Eceran Maret 2023 yang dirilis Bank Indonesia mencatat Indeks Penjualan Riil (IPR) Maret 2023 sebesar 215,2 atau tumbuh 4,8 persen secara tahunan.

Data LPS menunjukkan, setidaknya sampai September 2023 tabungan kelas menengah dan menengah-atas menurun. Kelompok pemilik tabungan dengan nilai Rp 100 juta-200 juta (menengah-atas) menurun 0,42 persen, sementara pemilik tabungan di bawah Rp 100 juta (menengah) menurun 1,43 persen. Keduanya merupakan kelompok masyarakat terbesar di Indonesia.

Survei Konsumen Bank Indonesia pada November 2023 juga menunjukkan hal serupa. Alokasi pendapatan masyarakat untuk menabung (saving to income ratio) menurun, dari 15,7 persen pada Oktober 2023 menjadi 15,4 persen. Sebaliknya, proporsi pendapatan masyarakat untuk membayar cicilan atau utang (debt to income ratio) justru naik dari 8,8 persen menjadi 9,3 persen.

Berdasarkan survei tersebut, kelompok menengah-bawah paling terdampak. Kemampuan menabung kelompok dengan pengeluaran Rp 1 juta-Rp 2 juta per bulan itu turun dari 16,1 persen menjadi 15,8 persen. Kelompok menengah-atas juga bernasib sama. Kemampuan menabung masyarakat dengan pengeluaran di atas Rp 5 juta per bulan itu ikut tergerus dari 18 persen menjadi 16,3 persen.

Mengutip ekonom senior dan mantan Menteri Keuangan Charib Basri, pola konsumsi masyarakat saat ini sudah dalam mode ”defensif”. Menurunnya tingkat tabungan di masyarakat dan pola konsumsi yang hanya untuk bertahan hidup itu merupakan pertanda kondisi ekonomi negara yang sedang tidak baik-baik saja.