Balada Masyarakat ”Mantab”, Makan Tabungan untuk Hidup Sehari-hari

Ini kisah sebagian warga kelas menengah yang ”mantab”, alias makan tabungan, demi konsumsi sehari-hari.

Para pekerja menaiki anak tangga jembatan penyeberangan orang di Jalan Gatot Subroto, Jakarta, saat jam pulang kerja pada Senin (19/6/2023).

Sudah hampir satu tahun terakhir ini Trixy (27) kesulitan menabung. Dulu, ada masanya ia bisa menyisihkan pemasukan untuk ditabung di bank atau diinvestasikan dalam bentuk emas dan valuta asing. Setidaknya, Rp 500.000 dari gaji bulanannya yang sekitar Rp 5 juta.

Namun, belakangan, simpanannya semakin sering ditarik untuk mencukupi kebutuhan hidup. Apalagi, setelah orangtuanya pensiun, Trixy jadi tulang punggung keluarga. Tabungannya paling lama hanya bertahan dua bulan sebelum diputar lagi untuk macam-macam kebutuhan.

”Dulu, waktu awal-awal kerja, punya rencana mulia mau rutin nabung, investasi. Tapi, namanya hidup, ada aja,” katanya saat dijumpai, Kamis (23/11/2023).

Baca Juga: Warga Merogoh Tabungan untuk Konsumsi Sehari-hari

Trixy kini tidak bisa lagi menabung secara rutin. Terlebih, gajinya cenderung jalan di tempat setelah enam tahun bekerja. Kalah dengan biaya hidup yang naik lebih cepat dan lebih tinggi.

Ongkos transportasinya untuk bekerja dengan memakai ojek daring naik 20 persen satu tahun terakhir ini. Dalam sebulan, ia harus menyisihkan sekitar Rp 1,5 juta untuk transportasi. Urusan rumah dan kebutuhan pokok bulanan juga naik dari sekitar Rp 2 juta mendekati Rp 3 juta.

Tabungannya tidak hanya terpakai untuk kebutuhan pokok. Trixy juga harus mengeluarkan uang untuk tuntutan perg aulan meski ia berusaha tidak terlalu ”hedon”. Ia dan teman-temannya, misalnya, mulai ”nongkrong” di kos atau rumah, ketimbang kafe atau mal.

Pengunjung berbelanja minyak goreng di supermarket ritel Transmart di Jakarta, Rabu (8/11/2023). Sepanjang Juli sampai September 2023, ekonomi Indonesia hanya tumbuh 4,94 persen secara tahunan.

Namun, ada saja ongkos yang harus dibayar untuk menjadi manusia yang aktif di masyarakat. ”Kebetulan ini tahun nikahan. Teman dekat yang nikah sampai 11 orang. Ikut happy pasti, tapi enggak mungkin, kan, enggak kasih amplop, patungan bridal shower, atau kasih kado,” kata karyawan swasta asal Surabaya itu.

Serupa, Fina (36), yang sudah berkeluarga, mulai sulit menabung sejak awal pandemi Covid-19. Saat itu, suaminya terkena pemutusan hubungan kerja (PHK). Sontak, Fina menjadi pencari nafkah tunggal untuk keluarga kecilnya. Apalagi, ia punya anak yang mulai masuk sekolah sehingga pengeluaran bertambah.

“Terasa banget waktu itu, baru tanggal 15 gaji sudah enggak nyisa. Sejak itu, tabungan mulai keambil sedikit-sedikit,” tutur karyawan swasta asal Yogyakarta itu.

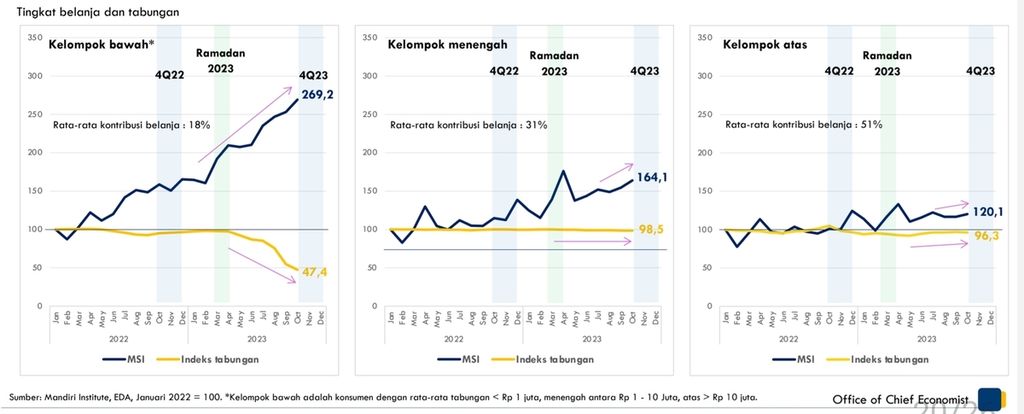

Per November 2023, indeks tabungan masyarakat menengah-bawah anjlok ke level 47,4, terendah dalam nyaris dua tahun terakhir ini.

Fina sempat mencoba menabung kecil-kecilan setelah suaminya kembali bekerja dan pandemi berlalu. Namun, tetap saja termakan dalam waktu kurang dari satu bulan. ”Mentok-mentok bertahan sampai tanggal 19 aja. Setelah itu, amblas,” ujarnya.

Seperti Trixy, tabungannya lebih banyak terpakai untuk keperluan hidup di tengah gaji yang stagnan. Entah itu urusan sekolah anak, memperbaiki dan mengganti gawai yang rusak, keperluan berobat, atau berusaha mengejar harga kebutuhan pokok yang naik.

Pedagang melayani pengunjung saat jam makan siang di pujasera pusat perbelanjaan di kawasan Blok M, Jakarta Selatan, Rabu (9/8/2023). Konsumsi rumah tangga masih menjadi penopang pertumbuhan ekonomi Indonesia di tengah tren perlambatan ekonomi global.

Ia mencontohkan, harga elpiji berukuran 12 kilogram yang dulu Rp 160.000 kini menjadi Rp 276.000. Harga beras 5 kg naik dari Rp 65.000 menjadi Rp 85.000, dan telur 1 kg naik dari Rp 22.000 menjadi Rp 32.000. ”Wah, mau nangis rasanya lihat harga-harga sekarang,” ucapnya.

Tabungan dan utang

Data mendukung curhatan Trixy dan Fina. Berdasarkan kajian terbaru Mandiri Spending Index (MSI) per November 2023, meskipun tingkat konsumsi masyarakat terjaga, nilai tabungan kelompok bawah (setara masyarakat kelas menengah-bawah) dengan saldo di bawah Rp 1 juta terus turun sejak awal 2022 hingga sekarang. Terutama, sejak Lebaran.

Per November 2023, indeks tabungan masyarakat menengah-bawah anjlok ke level 47,4, terendah dalam nyaris dua tahun terakhir ini. Sebagai perbandingan, pada Juli 2023, indeks tabungan kelompok ini masih di level 83. Seiring dengan berkurangnya tabungan, indeks belanja mereka mulai melambat meski masih tumbuh di level 269,2.

Baca Juga: Ekonomi RI Mulai Lesu, Konsumsi Tumbuh, tetapi Rapuh

”Tabungan kelompok ini berkurang sangat dalam, sudah sekitar 53 persen sejak tahun lalu. Dampak dari tabungan yang terus terpakai untuk konsumsi itu mulai terlihat, kemampuan belanja mulai turun,” kata Head of Mandiri Institute Teguh Yudo Wicaksono.

Konsumsi kelompok ini paling banyak untuk barang habis pakai (consumer goods), yakni 62 persen dari total belanja. Belanja terbesar kedua adalah produk elektronik sebesar 13,6 persen, dan mobilitas (transportasi) 7,7 persen dari total belanja.

Tabungan masyarakat menengah-bawah terus turun dalam beberapa bulan terakhir sejak Lebaran, berdasarkan data Mandiri Spending Index per November 2023.

Consumer goods adalah produk habis pakai berupa kebutuhan sehari-hari, seperti bahan makanan dan sembako, alat kebersihan, obat-obatan, atau kosmetik dan perawatan pribadi. Bisa juga berupa belanja baju serta konsumsi di restoran atau kafe.

Teguh menduga, tabungan yang terus terkikis ini kombinasi dari faktor biaya hidup yang meningkat, tuntutan keperluan dan gaya hidup yang lebih tinggi di kelas menengah, serta pemasukan yang tak naik signifikan. Tekanan gaya hidup itu terlihat dari cukup tingginya belanja untuk produk elektronik.

”Kelompok menengah-atas (saldo tabungan Rp 1-10 juta) tabungannya lebih stabil. Kalaupun berkurang, hanya sedikit. Sementara kelompok atas (saldo di atas Rp 10 juta) aman terus. Hanya kelompok bawah yang terus turun tabungannya,” ujarnya.

Pasti ada yang memang hedon, tapi enggak semua begitu dan enggak bisa dilihat sesederhana itu.

Sebagian warga pun mulai bergantung ke sumber dana lain untuk belanja, seperti fitur paylater (bayar belakangan) di sejumlah aplikasi. ”Utang belanja ini cukup meningkat. Rata-rata responden kami mengakui tingkat penggunaan paylater-nya naik,” kata Teguh.

Bukan bergaya

Fergie (28), yang sehari-harinya menjalankan bisnis daring kecil-kecilan, tidak sepenuhnya setuju dengan anggapan anak muda kelas menengah terlalu boros atau kebanyakan gaya. Meski tak memungkiri ada yang seperti itu, baginya, faktor utama yang mengimpit keuangan adalah naiknya biaya hidup dan pengeluaran tak terduga, sementara pemasukan tak tentu.

Seorang pengunjung sedang bekerja di salah satu sudut lantai dasar Kedai Sedjak 2019 di Kecamatan Wenang, Manado, Sulawesi Utara, Kamis (13/10/2022).

Ia telah mencoba berhemat dengan masak sendiri 3-4 kali seminggu. Untuk berolahraga, ia tidak lagi ke pusat kebugaran (gym) dan memilih lari di sekitar rumah kos yang ia tinggali atau dengan mengikuti konten olahraga di Youtube. Ponsel pintar miliknya sudah enam tahun tak diganti.

”Lagian, sekarang ini gaya hidup bisa saja berubah karena tuntutan kerja, misalnya harus lebih update gadget buat pekerjaan. Pasti ada yang memang hedon, tapi enggak semua begitu dan enggak bisa dilihat sesederhana itu juga,” kata Fergie yang hidup merantau di Jakarta.

Fina juga merasakan hal yang sama. ”Gaya hidup apa?” ujarnya sambil tertawa, ”Belanja baju sepatu sudah enggak, nonton konser jarang, boro-boro liburan luar kota yang cakep. Gaji begini-begini aja. Kalau enggak dari tabungan, ya, enggak makan.”

Baca Juga: UMP Naik di Bawah Kenaikan Gaji ASN

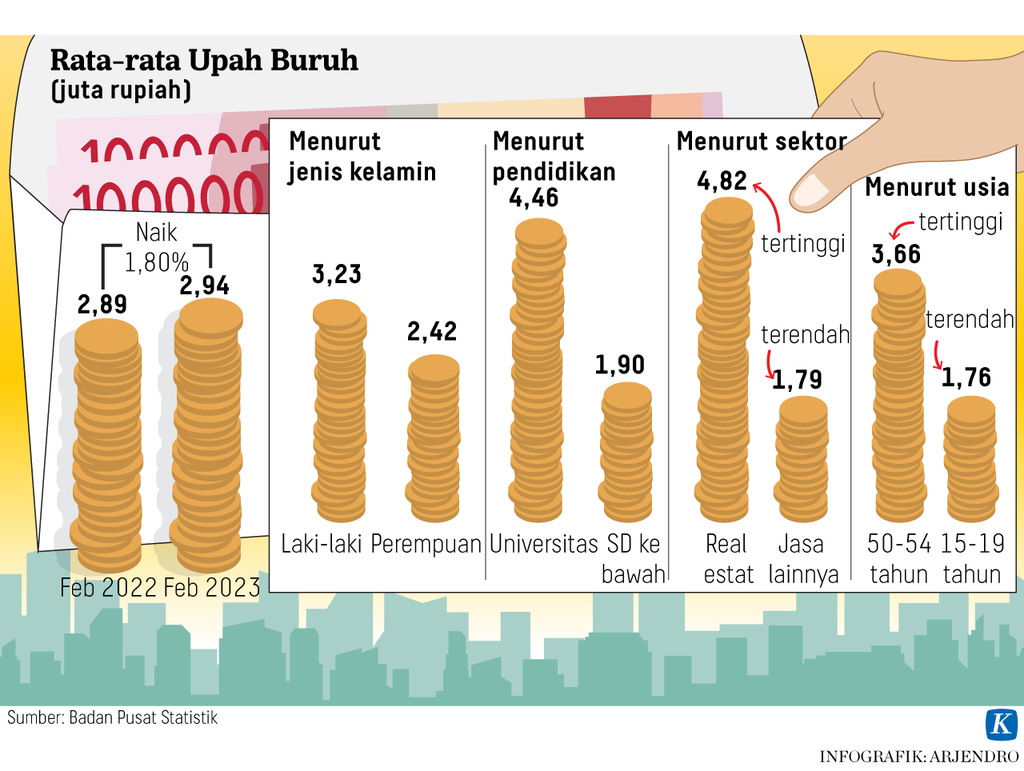

Mengacu pada data Badan Pusat Statistik (BPS), rata-rata pertumbuhan upah riil yang didapat pekerja Indonesia cenderung menyusut dalam tiga tahun terakhir, seiring kenaikan inflasi yang lebih pesat dibandingkan dengan rata-rata pertumbuhan upah minimum dan dampak pandemi. Upah riil menggambarkan daya beli atau kemampuan seseorang memenuhi kebutuhan hidupnya.

Dengan menyesuaikan rata-rata pertumbuhan upah minimum dan inflasi Indeks Harga Konsumen (IHK), pada 2020 rata-rata upah riil pekerja adalah Rp 2,54 juta per bulan, turun menjadi Rp 2,48 juta per bulan pada 2021 dan Rp 2,39 juta per bulan pada 2022. Per 2023, rata-rata upah riil pekerja kembali naik tipis jadi Rp 2,53 juta per bulan.

Sementara, jika menyesuaikan rata-rata pertumbuhan upah nominal dan IHK, upah riil dalam tiga tahun terakhir mulai naik. Upah riil sempat turun pada 2021, dari Rp 2,6 juta pada 2020 menjadi Rp 2,54 juta, lalu naik menjadi Rp 2,7 juta dan Rp 2,75 juta pada 2022 dan 2023.

Meski secara umum naik, pertumbuhan upah di tiga sektor dengan tenaga kerja terbanyak (sektor perdagangan, industri pengolahan, dan pertanian) lebih rendah dari rata-rata pertumbuhan upah nasional. Artinya, problem daya beli yang tergerus masih nyata ditemukan di sebagian besar pekerja.

Pola belanja yang bergantung pada tabungan dan utang menunjukkan konsumsi dan ekonomi yang sebenarnya rapuh.

Ekonomi yang rapuh

Direktur Eksekutif Center of Reform on Economics (CORE) Indonesia Mohammad Faisal mengatakan, pola belanja kelas menengah yang bergantung pada tabungan dan utang menunjukkan konsumsi rumah tangga dan perekonomian negara yang sebenarnya rapuh.

Konsumsi warga adalah kontributor utama pertumbuhan ekonomi negara, menyumbang hingga 52-57 persen dari total produk domestik bruto (PDB). ”Kalau ini terus terjadi, daya beli akan terus turun, dan masyarakat kelas menengah bisa rentan jatuh miskin,” katanya.

Menurut Faisal, problem ini perlu diatasi dari berbagai sisi kebijakan. Pertama, menciptakan lebih banyak lapangan kerja yang layak, mengingat saat ini mayoritas pekerja terserap di sektor informal.

Warga mengobrol di kawasan Petamburan di samping Kanal Banjir Barat, Tanah Abang, Jakarta, Rabu (5/7/2023). Indonesia kembali menjadi negara dengan status berpendapatan menengah atas. Walau pendapatan per kapita Indonesia tinggi, pertumbuhan ekonomi di Indonesia masih belum berkualitas.

Kedua, menjaga tingkat upah. Bukan sekadar lewat kebijakan upah minimum provinsi (UMP), melainkan juga memastikan perusahaan memenuhi kewajiban penggajian sesuai struktur dan skala upah. Sebab, masih banyak orang yang digaji UMP meski sudah bekerja bertahun-tahun.

Ketiga, menjaga sumber pertumbuhan dan meringankan beban kas perusahaan lewat berbagai kebijakan insentif. ”Insentif itu seharusnya lebih banyak difokuskan ke sektor strategis yang menciptakan lapangan kerja paling banyak,” katanya.

Sedikit demi sedikit, lama-lama semakin sulit. Tabungan yang terus digunakan untuk menambal biaya kebutuhan hidup pada satu titik akan terkuras habis. Fenomena ”mantab” perlu diantisipasi agar tidak jadi bom waktu di kemudian hari, baik bagi ekonomi warga maupun negara.