Aturan Baru Bunga Pinjaman Diharapkan Beri Manfaat Lebih Besar

Dengan dikeluarkannya ketentuan yang mengatur bunga pinjaman daring, masyarakat berharap agar pinjaman daring tidak lagi menjadi momok. Di sisi lain, target pembiayaan produktif perlu menjadi perhatian.

Melalui gawainya, Yudi (30) menunjukkan cicilan pinjolnya yang masih berjalan, Jumat (10/11/2023). Yudi biasa memanfaatkan tawaran pinjol untuk memenuhi hobinya bermain gim.

JAKARTA, KOMPAS – Otoritas Jasa Keuangan atau OJK telah menerbitkan ketentuan baru yang mengatur tata kelola industri pinjaman daring, salah satunya mengenai suku bunga pinjaman. Aturan baru tersebut diharapkan dapat dilaksanakan secara optimal oleh para pelaku usaha industri pinjaman daring sehingga tidak membebani masyarakat.

Sebelumnya, OJK telah menerbitkan Surat Edaran (SE) Nomor 19/SEOJK.06/2023 tentang Penyelenggaraan Layanan Pendanaan Bersama Berbasis Teknologi Informasi. Melalui SE ini, OJK mengatur berbagai kegiatan usaha pinjaman daring, mulai dari mekanisme penyaluran dan pelunasan, batas maksimum manfaat ekonomi (suku bunga), hingga mekanisme penagihan.

Batas maksimal suku bunga pinjaman tersebut mulai berlaku per 1 Januari 2024 dengan pinjaman produktif dikenakan bunga sebesar 0,1 persen per hari atau 36 persen per tahun dan menjadi lebih rendah sebesar 0,067 persen per hari atau 24,45 persen per tahun pada 2026. Sementara itu, batas atas bunga pinjaman konsumtif ditetapkan sebesar 0,3 persen per hari atau 109,5 persen per tahun dan berturut-turut akan diturunkan menjadi 0,2 persen per hari atau 73 persen per tahun pada 2025 dan menjadi 0,1 persen per hari atau 36 persen per tahun pada 2026.

SE OJK No 19/2023 itu juga menetapkan, batas maksimum denda keterlambatan sama dengan batas atas suku bunga pinjaman sebagaimana telah disebutkan sebelumnya. Secara keseluruhan, batas suku bunga dan denda keterlambatan ditetapkan tidak lebih dari 100 persen dari nilai pendanaan yang diberikan.

Baca Juga: Pembenahan Industri Pinjaman Daring Terus Ditingkatkan

Pebriansyah (23), pelaku usaha minuman tradisional di Kabupaten Sleman, Daerah Istimewa Yogyakarta, pada Kamis (4/1/2023), menyebut, sebagian modal usahanya berasal dari pinjaman daring. Dengan adanya ketentuan baru mengenai bunga pinjaman daring, diharapkan tidak lagi memberatkan pelaku usaha yang menerima pinjaman sehingga dapat memberikan manfaat lebih besar.

”Kalau harapannya, bunganya wajar-wajar saja dan syukur-syukur bisa lebih rendah karena lumayan terasa juga bunga pinjaman itu mengurangi keuntungan. Perbandingan keuntungan antara saat ambil pinjol (pinjaman online/daring) dengan yang tidak, kira-kira 1:3. Dari modal sendiri, misalnya, bisa untung Rp 300.000, tetapi kalau dari pinjol karena buat bayar bunga, untungnya hanya Rp 100.000,” ujarnya saat dihubungi dari Jakarta.

Kendati demikian, Pebriansyah tidak memungkiri kehadiran pinjaman daring membuat usaha yang sudah dirintisnya sejak dua tahun silam masih dapat bertahan sampai saat ini. Menurut dia, pinjaman daring memiliki keunggulan dalam hal pencairan dana yang relatif cepat dan prosesnya yang tidak berbelit, terutama untuk para pelaku usaha yang tidak terjangkau oleh layanan perbankan.

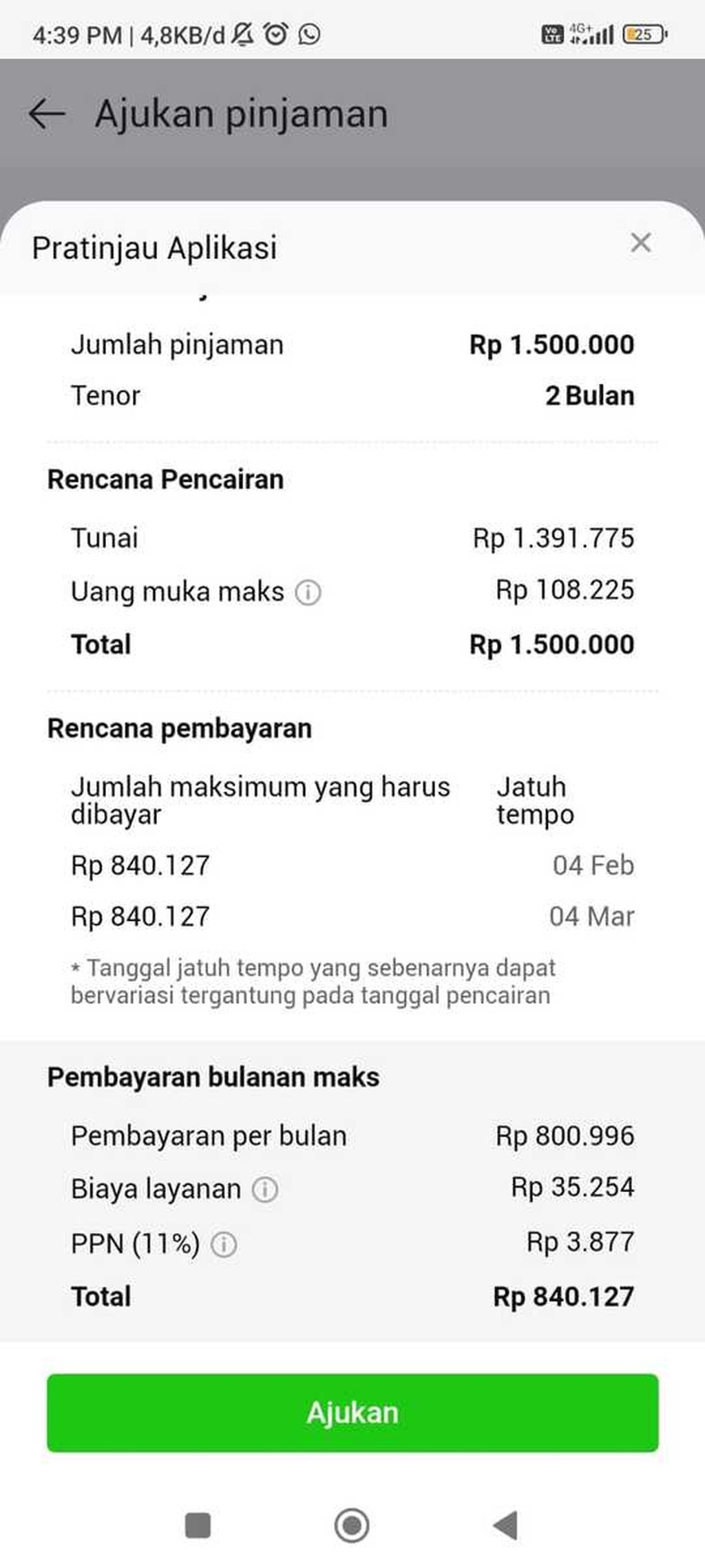

Senada, Syarif (27), teknisi gedung di Jakarta, juga merasa mendapatkan manfaat dari kehadiran pinjaman daring, terutama untuk memenuhi kebutuhan hidupnya sehari-hari saat memasuki tanggal tua. Namun, besarnya bunga yang ditanggung olehnya dirasa cukup memberatkan.

”Awalnya tertarik karena bunga yang ditawarkan kelihatannya rendah. Setelah itu, baru keliatan ternyata bunganya cukup besar. Baru-baru ini pinjam Rp 1,5 untuk tenor 2 bulan, tetapi bayarnya Rp 1,68 juta, belum lagi di awal kena potong Rp 100.000. Namanya juga kepepet, jadi kadang mau tidak mau mengambilnya. Semoga ke depan bisa lebih rendah lagi,” tuturnya.

Untuk pinjaman yang menyasar segmen konsumen ritel, memang diperlukan ada intervensi regulator yang lebih besar karena mengingat ada aspek perlindungan konsumen di sana.

Jika dihitung lagi, bunga pinjaman Adi tersebut per bulan mencapai 0,4 persen per hari atau dengan kata lain masih mengacu pada ketentuan sebelumnya dan belum menerapkan ketentuan SEOJK No 9/2023. Sebelumnya, aturan mengenai batas atas suku bunga pinjaman hanya dibuat berdasarkan kesepakatan, yakni dalam code of conduct Asosiasi Fintech Pendanaan Indonesia (AFPI) dengan ketentuan bunga pinjaman konsumtif jangka pendek sebesar 0,4 persen per hari dan bunga pinjaman produktif jangka panjang ditetapkan sebesar 0,03-0,06 persen per hari.

Terpisah, peneliti Center for Indonesian Policy Studies (CIPS) Ajisatria Suleiman berpendapat, SEOJK No 19/2023 yang mengatur batas maksimum bunga pinjaman daring adalah wujud perubahan tata kelola berbasis regulasi (rule-based). Hal ini mengingat aturan batas maksimal bunga pinjaman daring hanya berdasarkan aturan dari asosiasi.

Ilustrasi besaran bunga dan biaya lainnya saat mengajukan pinjaman daring

Terdapat dua sudut pandang cara mengatur batas suku bunga, yakni mengikuti mekanisme pasar dan intervensi regulasi dari otoritas. Dengan adanya SEOJK No 19/2023 tersebut, kewenangan untuk mengattur industri kini berada di tangan OJK selaku otoritas keuangan.

”Untuk pinjaman yang menyasar segmen konsumen ritel, memang diperlukan ada intervensi regulator yang lebih besar karena mengingat ada aspek perlindungan konsumen di sana. Sebagai contoh, Bank Indonesia pun sampai saat ini berwenang untuk mengatur batas maksimum suku bunga kartu kredit. Jadi, sebenarnya SE OJK ini ada preseden pembandingnya,” ujarnya.

Direktur Ekonomi Digital Center of Economic and Law Studies (Celios) Nailul Huda menambahkan, aturan batas atas pinjaman daring ini perlu dievaluasi dalam tiga bulan sekali untuk melihat sejauh mana mampu mengakomodasi, baik dari sisi penerima pinjaman (borrower) maupun pemberi pinjaman (lender). Sebab, pada hakikatnya teknologi finansial peer to peer lending (P2P lending/pinjaman daring) juga memiliki mekanisme imbal hasil yang kompetitif kepada lender (investor ritel).

Dalam hal itu, lanjut Nailul, penyaluran kredit kepada sektor produktif cenderung akan lebih sulit lantaran tingkat bunga yang ditawarkan relatif terbatas. Keterbatasan tersebut mengakibatkan lender ritel akan lebih memilih calon borrower yang berisiko rendah di sektor konsumtif karena sektor produktif dinilai memiliki risiko paling besar, sehingga penyaluran pinjaman daring saat ini lebih banyak ke sektor produktif.

Di sisi lain, pengaturan batas atas suku bunga kredit juga dilakukan sebagai upaya untuk melindungi konsumen. Oleh sebab itu, informasi mengenai regulasi baru yang telah ditetapkan oleh OJK tersebut diharapkan dapat tercampaikan secara komprehensif kepada masyarakat.

”Jangan sampai ada biaya-biaya tersembunyi yang menjadikan bunga pinjaman lebih besar berkali-kali lipat. Bahkan, penyebutannya adalah 9 persen per bulan, bukan 0,3 persen per hari, sehingga calon borrower bisa membandingkan bunga yang ditawarkan oleh pihak lainnya,” katanya.

Baca Juga: Lindungi Masyarakat, OJK Turunkan Bunga Pinjaman Daring

Pemantauan

Di sisi lain, Kepala Eksekutif Pengawas Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML) OJK Agusman menyampaikan, pihaknya masih memantau pelaksanaan ketentuan-ketentuan yang mulai berlaku pada awal tahun 2024. Lebih lanjut, ketentuan batas maksimal bunga tersebut dibuat dengan melibatkan para pemangku kepetingan industri pinjaman daring.

“Kami mengharapkan semua pihak mematuhinya. Pinjaman daring ini umumnya berjangka waktu pendek dalam hitungan hari atau bulan, sehingga tidak selalu harus disetahunkan dalam menghitung bunganya. Nanti, pada waktunya, secara bertahap sejak 2026 pada saat 0,1 persen per hari untuk yang konsumtif atau 0,067 persen per hari untuk kegiatan produktif, jika disetahunkan pun akan jauh lebih rendah, masing-masing 36 persen dan 24 persen,” katanya.

Agusman menambahkan, dalam rangka penguatan dan pengembangan industri pinjaman daring, OJK telah menyusun Peta Jalan Fintech P2P (peer to peer) Lending/pinjaman daring 2023-2028. Peta jalan tersebut memiliki visi peningkatan pembiayaan industri pinjaman daring kepada sektor produktif dan usaha mikro, kecil, dan menengah (UMKM) dengan tetap menjaga kualitas kredit.

Terdapat tiga periode yang ditargetkan dalam peta jalan itu, yakni Fase 1 (2023-2024) untuk Penguatan Fondasi, Fase 2 (2025-2026) untuk Konsolidasi dan Menciptakan Momentum, serta Fase 3 (2027-2028) untuk Penyesuaian dan Pertumbuhan. Pada masing-masing fase tersebut, OJK menargetkan pangsa pembiayaan sektor produktif dan UMKM secara bertahap sebesar 30-40 persen, 40-50 persen, serta 50-70 persen.

Baca juga: Penyaluran Kredit Produktif Pinjaman Daring Menurun

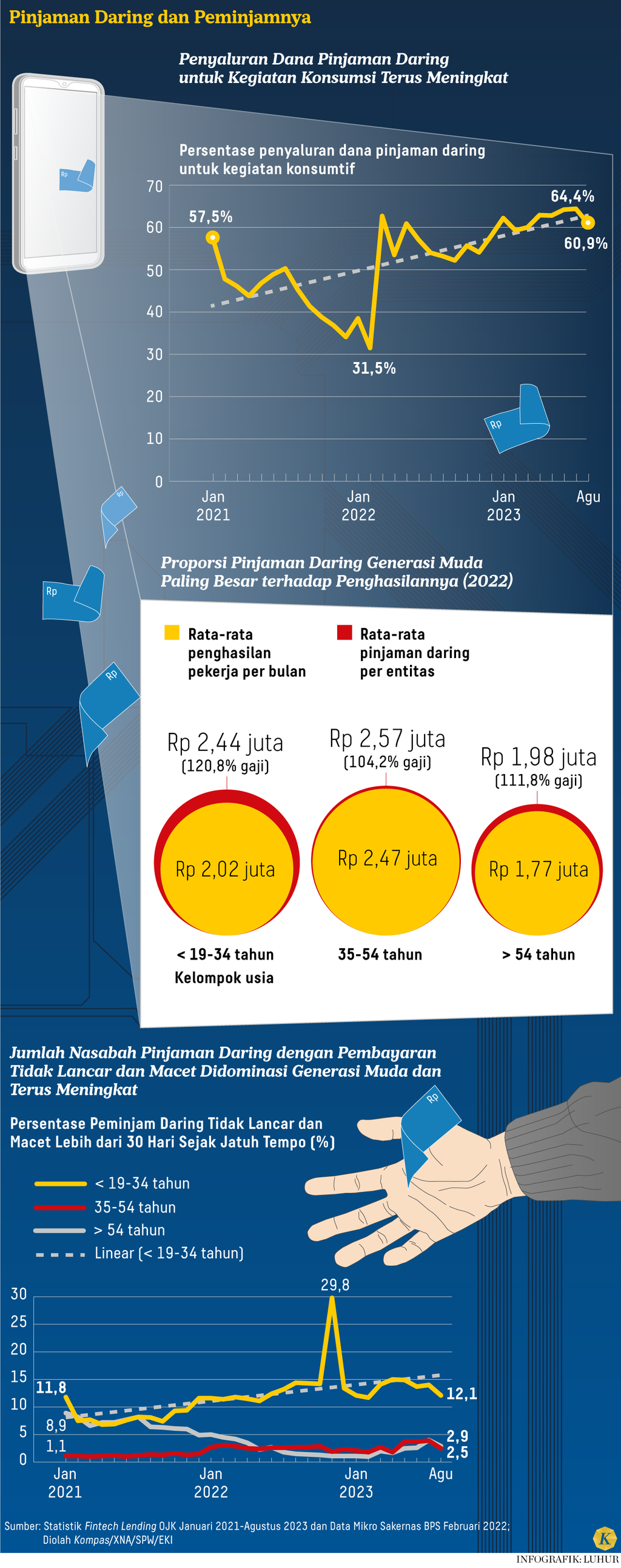

Namun, dalam kurun waktu dua tahun terakhir, pembiayaan oleh platform pinjaman daring terhadap sektor produktif mengalami tren penurunan. Pada September 2021, porsi penyaluran pinjaman sektor produktif terhadap total pinjaman sebesar 58,64 persen atau setara Rp 8,36 triliun dan terus meningkat hingga 65,88 persen atau hampir mencapai Rp 9 triliun pada akhir tahun 2021.

Setahun kemudian, penyaluran kredit sektor produktif pada September 2022 secara jumlah meningkat menjadi Rp 9,32 triliun, tetapi porsinya terhadap total penyaluran kredit menurun menjadi 47,83 persen. Selama periode 2023, penyaluran kredit tersebut terus menurun hingga mencapai Rp 7,83 triliun dengan porsi penyaluran yang juga menyusut mejadi 37,66 persen atau hampir separuh dari porsi pada akhir tahun 2021.

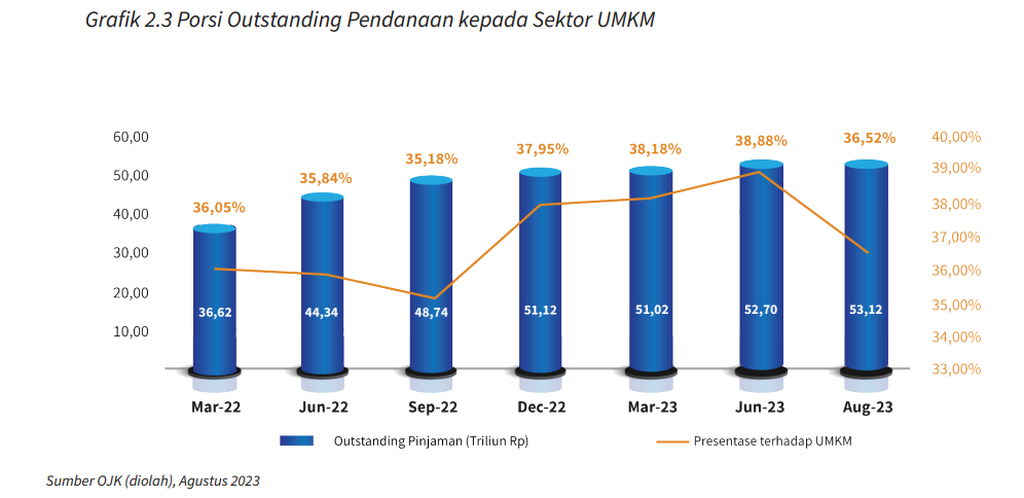

Grafik menunjukkan porsi pinjaman daring yang disalurkan untuk sektor produktif dibandingkan dengan total penyaluran pinjaman hingga Agustus 2023. Sumber: Otoritas Jasa Keuangan.