Pembenahan Industri Pinjaman Daring Terus Ditingkatkan

Pemberantasan pinjaman daring ilegal diharapkan mampu mengembalikan kepercayaan publik. Selanjutnya, pinjaman daring diharapkan dapat meningkatkan inklusi sekaligus memberi alternatif pembiayaan sektor produktif.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/ALBERTUS KRISNA

Melalui gawainya, Yudi (30) menunjukkan cicilan pinjaman daringnya yang masih berjalan, Jumat (10/11/2023). Yudi biasa memanfaatkan tawaran pinjaman daring untuk memenuhi hobinya bermain gim.

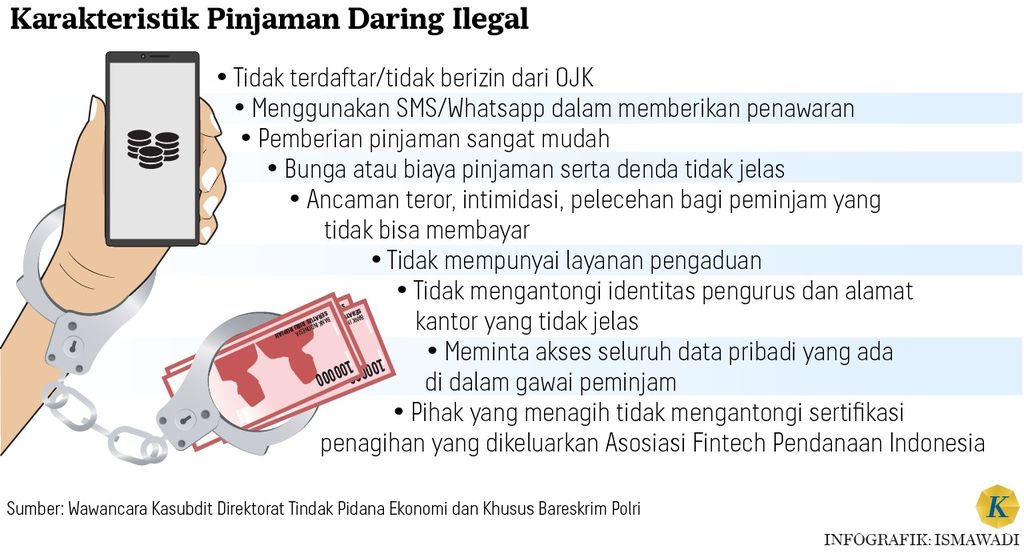

JAKARTA, KOMPAS — Pembenahan industri pinjaman daring terus ditingkatkan, salah satunya dengan pemblokiran pinjaman daring ilegal oleh Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal atau Satgas Pasti. Dengan demikian, kehadiran pinjaman daring yang telah memperoleh izin diharapkan dapat menjadi solusi untuk meningkatkan inklusi keuangan dan memberikan alternatif pembiayaan kegiatan produktif.

Per November 2023, Satgas Pasti telah memblokir sejumlah 337 pinjaman daring ilegal yang ditawarkan, baik melalui laman maupun aplikasi. Selain itu, ditemukan pula sebanyak 288 konten terkait pinjaman pribadi yang berpotensi melanggar ketentuan kerahasiaan data pribadi.

Dengan demikian, sejak 2017, Satgas Pasti telah menghentikan 8.149 entitas keuangan ilegal. Entitas keuangan ilegal tersebut terdiri dari 1.218 investasi ilegal, 6.680 pinjaman daring ilegal dan pinjaman pribadi, serta 251 entitas gadai ilegal.

Sekretaris Satgas Pasti Hudiyanto melalui keterangan tertulis, Sabtu (30/12/2023), mengatakan, pihaknya juga menerima laporan dari masyarakat mengenai 38 rekening bank atau virtual account yang terkait dengan aktivitas pinjaman daring ilegal. Sebagai tindak lanjut, Satgas Pasti telah mengajukan pemblokiran rekening kepada satuan kerja pengawas perbankan Otoritas Jasa Keuangan (OJK) agar pihak bank terkait melakukan pemblokiran.

”Upaya ini akan terus dilakukan untuk semakin menekan ekosistem pinjaman daring ilegal di Indonesia. Kami kembali mengingatkan masyarakat untuk selalu berhati-hati, waspada, dan tidak menggunakan pinjaman daring ilegal maupun pinjaman pribadi karena berpotensi merugikan masyarakat, termasuk risiko penyalahgunaan data pribadi,” katanya.

Dalam upaya memberantas investasi dan entitas ilegal, peran masyarakat juga dibutuhkan, yakni dengan memastikan aspek legalitas produk serta memperhatikan tingkat kewajaran atas hasil yang dijanjikan. Apabila menemukan adanya entitas keuangan ilegal tersebut, masyarakat dapat melaporkannya kepada OJK, baik melalui hotline 157, Whatsapp 081157157157, maupun alamat surel konsumen@ojk.go.id atau waspadainvestasi@ojk.go.id.

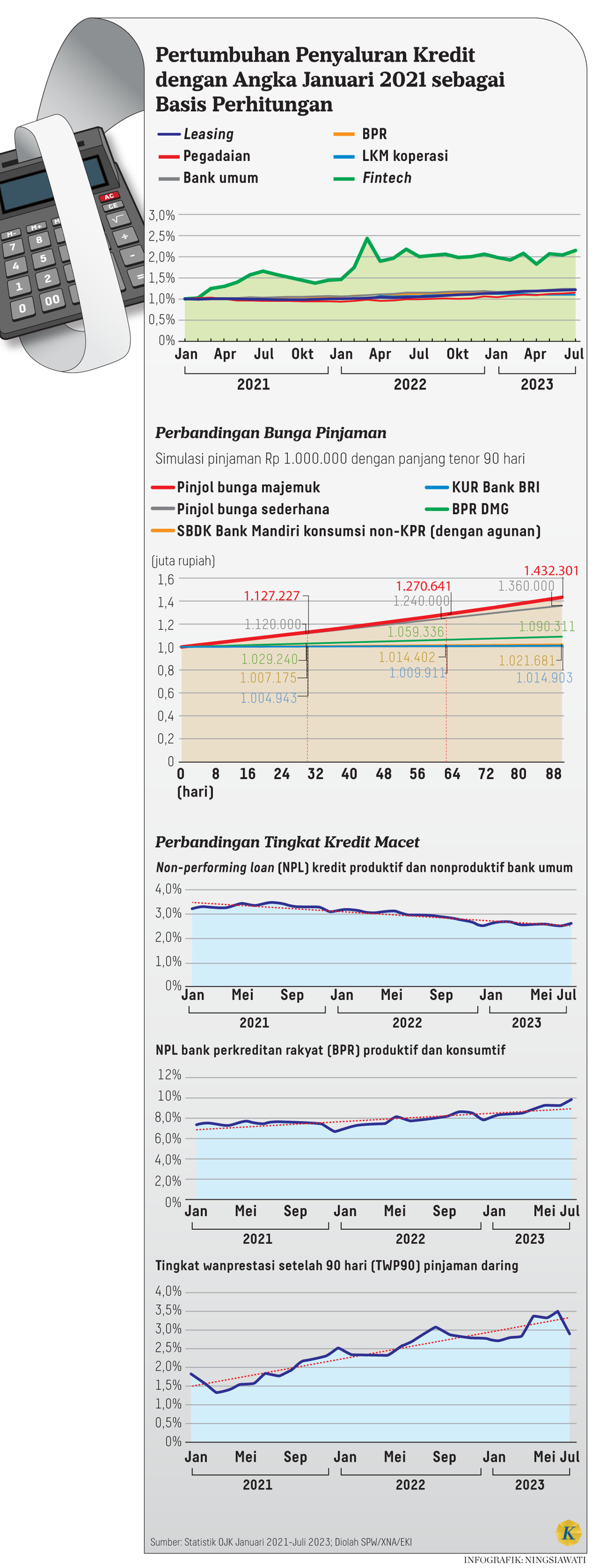

Sebelumnya, anggota Steering Committee Indonesia Fintech Society (IFSoc), Hendri Saparini, menyampaikan, pemberantasan entitas keuangan ilegal yang terus meningkat hingga 133 persen sejak 2022 menjadi salah satu upaya untuk memperbaiki kepercayaan masyarakat terhadap platform pinjaman daring. Selain itu, peluncuran Peta Jalan Fintech P2P (peer to peer) Lending 2023-2028 oleh OJK akan memberikan arah yang jelas dan meningkatkan sinergi di antara para pemangku kepentingan industri.

”Peta Jalan Fintech P2P Lending menandakan titik perbaikan kepercayaan masyarakat terhadap fintech lending. Namun, ini perlu dibarengi juga dengan sinergisitas OJK dan industri dengan memberikan literasi kepada masyarakat mengenai manfaat fintech lending,” kata Hendri dalam Catatan Akhir Tahun 2023 Industri Financial Technology dan Ekonomi Digital oleh IFSoc secara daring, Jumat (29/12/2023).

Pinjaman daring itu jenis pembiayaannya tidak menggunakan agunan atau unsecured lending. Karakter ini berbeda dengan lembaga jasa keuangan lainnya sehingga perlu menggunakan pendekatan regulasi yang berbeda dan juga proporsional.

Menurut dia, upaya untuk mengembalikan kepercayaan publik terhadap pinjaman daring dilakukan agar platform tersebut mampu menjadi solusi meningkatkan inklusi keuangan masyarakat. Namun, peningkatan inklusi keuangan tersebut juga perlu dibarengi dengan peningkatan literasi keuangan.

Mengutip data Survei Literasi dan Inklusi Keuangan yang dirilis OJK pada 2022, tingkat literasi keuangan baru 49,68 persen, sedangkan tingkat inklusi keuangan mencapai 85,10 persen. Artinya, terdapat ketimpangan antara literasi dan inklusi sebesar 35,41 persen yang menunjukkan bahwa masifnya penggunaan entitas keuangan belum diimbangi dengan pengetahuan yang cukup.

Hendri berpendapat, perlu ada kejelasan mengenai posisi pinjaman daring sebagai penyedia pembiayaan alternatif bagi kelompok underbank dan unbanked. Hal itu dilakukan dengan menciptakan regulasi yang proporsional sehingga dapat mengakomodasi kebutuhan segmen kelompok tersebut.

”Pinjaman daring itu jenis pembiayaannya tidak menggunakan agunan atau unsecured lending. Karakter ini berbeda dengan lembaga jasa keuangan lainnya sehingga perlu menggunakan pendekatan regulasi yang berbeda dan juga proporsional,” kata Hendri.

Alih-alih lebih banyak mengakomodasi pendanaan kegiatan konsumtif, pinjaman daring sebaiknya dapat menyasar lini kegiatan produktif. Hal ini dilakukan agar sektor produktif dapat memperoleh pembiayaan alternatif, terutama bagi segmen unbanked dan underbank.

Sebagai informasi, OJK dalam Peta Jalan Fintech Peer to Peer Lending (Pinjaman Daring) 2023-2028 telah menetapkan target porsi penyaluran kredit sektor produktif sebesar 70 persen pada 2028. Selain itu, bunga pinjaman terhadap kredit produktif ditetapkan maksimal 0,1 persen per hari atau 36,5 per tahun pada 2024-2025 dan akan diturunkan lagi menjadi 0,067 persen per hari atau 24,5 persen per tahun pada 2026.