Penguatan Sektor Riil Jadi Daya Ungkit Ekonomi Tahun Depan

Kebijakan tepat tahun 2024 harus adaptif dan responsif terhadap berbagai siklus krisis global. Sektor riil harus diaktifkan untuk meningkatkan aktivitas konsumsi dan pertumbuhan ekonomi nasional.

Oleh

DIMAS WARADITYA NUGRAHA

·3 menit baca

KOMPAS/AGUS SUSANTO

Lampu penerangan menyala menjelang malam di gedung bertingkat di kawasan Kuningan, Jakarta Selatan, Minggu (31/7/2022). Dana Moneter Internasional (IMF) menilai perekonomian Indonesia dalam kondisi baik. Hal itu terindikasi dari sejumlah hal, seperti pertumbuhan ekonomi, neraca perdagangan, dan tingkat inflasi. Inflasi Indonesia per Juni 2022 sekitar 4,35 persen secara tahunan, sedangkan pertumbuhan ekonomi sebesar 5,01 persen per triwulan I-2022. Adapun neraca perdagangan mencatat surplus selama 26 bulan berturut-turut.

JAKARTA, KOMPAS — Kebijakan tepat untuk menggerakkan sektor riil di tahun 2024 menjadi kunci guna menggairahkan konsumsi masyarakat yang tahun ini melemah. Pemerintahan dituntut dapat merespons dengan cepat berbagai siklus krisis global dan domestik yang diprediksi masih terjadi beberapa tahun ke depan.

Ekonom senior Institute for Development of Economics and Finance (Indef), Aviliani, berharap tahun 2024 transisi pemerintahan dapat berjalan mulus. Pasalnya, kebijakan ekonomi dalam beberapa tahun ke depan diharapkan bisa adaptif untuk mengakomodasi dinamika perekonomian ke depan.

Tahun ini berbagai dinamika dan krisis, baik di sektor ekonomi maupun politik global, telah berdampak terhadap pelemahan aktivitas konsumsi dan sektor riil, yang imbasnya turut menghambat pertumbuhan ekonomi nasional. Berbagai krisis, lanjut Aviliani, hampir dapat dipastikan masih akan terjadi pada 2024 dan 2025.

”Untuk merespons berbagai krisis ke depan seharusnya tak perlu menunggu undang-undang karena siklus krisis ke depannya akan semakin pendek dan dinamis. Regulator harus membuat kebijakan lebih cepat dan fleksibel,” ujarnya dalam Diskusi Ekonom Perempuan Indef yang berlangsung secara daring, Kamis (28/12/2023).

Perlambatan ekonomi domestik tak terlepas dari sejumlah krisis geopolitik dan ekonomi global, di antaranya eskalasi konflik antara Israel dan Palestina, krisis properti di China, serta tren suku bunga tinggi di negara-negara maju.

Geliat sektor riil yang mampu menyerap tenaga kerja menjadi syarat utama pertumbuhan konsumsi masyarakat secara berkelanjutan. Oleh karena itu, kebijakan moneter, fiskal, dan perbankan harus berjalan bersama-sama untuk menopang setiap aktivitas di sektor riil.

Berbagai insentif fiskal perlu diarahkan dan dipertajam sesuai dengan sasaran kebutuhan sektor riil. Di sisi lain, kebijakan moneter dan perbankan diharapkan bisa bergerak secara fleksibel untuk meningkatkan akses keuangan dari sektor-sektor penyerap tenaga kerja.

”Selama ini banyak sekali kebijakan yang mendorong perbankan lebih dulu, tetapi sektor riil tidak didorong. Ini yang akan menyebabkan kredit macet sehingga memang kebijakan-kebijakan ini harus berjalan bersama-sama,” kata Aviliani.

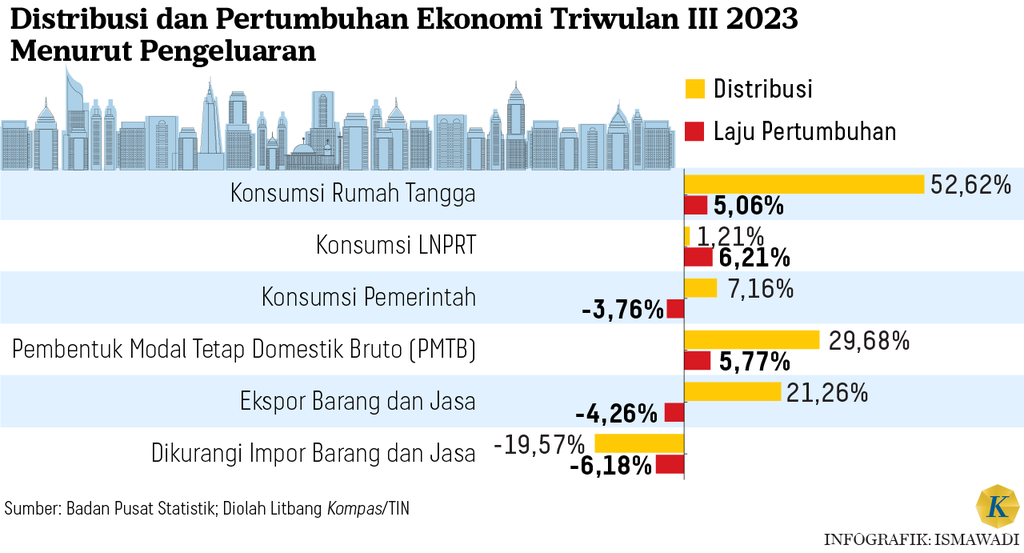

Pertumbuhan ekonomi pada triwulan III-2023 tercatat 4,94 persen, turun dari periode sama tahun sebelumnya 5,17 persen. Di tiga triwulan pertama tahun ini, rata-rata pertumbuhan ekonomi tercatat 5,05 persen. Kondisi ini membuat jalan untuk mencapai target pertumbuhan ekonomi sepanjang 2023 yang dicanangkan pemerintah 5,3 persen semakin terjal.

KOMPAS/PRIYOMBODO

Tampak berbagai jenis beras kemasan di pasar ritel modern di Karang Tengah, Kota Tangerang, Banten, Rabu (26/7/2023). Konsumsi masyarakat masih menjadi roda penggerak pertumbuhan ekonomi Indonesia.

Imbas eksternal

Perlambatan ekonomi domestik tak terlepas dari sejumlah krisis geopolitik dan ekonomi global, di antaranya eskalasi konflik antara Israel dan Palestina, krisis properti di China, serta tren suku bunga tinggi di negara-negara maju. Berbagai krisis ini berimbas pada inflasi dan perlambatan permintaan global.

Peneliti ekonomi makro dan keuangan Indef, Riza Annisa Pujarama, mengatakan, situasi eksternal tersebut telah berdampak pada pelemahan sektor riil serta inflasi di dalam negeri.

Secara umum pelemahan sektor riil mengakibatkan perlambatan konsumsi masyarakat yang lebih memilih menggunakan uangnya untuk membayar cicilan, di samping berkurangannya dana pihak ketiga (DPK) atau tabungan masyarakat di perbankan.

Kondisi ini tecermin dari Survei Konsumen Bank Indonesia yang menunjukkan alokasi pendapatan untuk membayar cicilan utang melonjak dari 8,8 persen pada Oktober 2023 menjadi 9,3 persen pada November 2023. Kemampuan masyarakat menabung ikut merosot dengan penurunan proporsi tabungan dari 15,7 persen dari pendapatan pada Oktober 2023 menjadi 15,4 persen pada November 2023.

”Konsumsi itu melambat, di sisi lain tabungan juga terus turun, tetapi tidak dipakai untuk konsumsi, melainkan dipakai membayar cicilan,” ujar Riza.

Padahal, konsumsi rumah tangga merupakan sektor yang paling besar konstribusinya terhadap pertumbuhan ekonomi. Namun, pada triwulan III-2023 konsumsi rumah tangga hanya tumbuh 5,06 persen, menurun dibandingkan dengan triwulan II-2023 sebesar 5,22 persen.

”Di sini juga kita dapat menyimpulkan bahwa ada perubahan pola konsumsi akhir-akhir ini, tetapi berarti konsumen menahan konsumsinya sehingga pertumbuhan ekonomi melambat,” ujar Riza.

Gelontoran insentif

Dalam Outlook Perekonomian Indonesia 2024 pekan lalu, Menteri Keuangan Sri Mulyani memastikan insentif fiskal tahun depan tetap akan digelontorkan untuk menjaga konsumsi masyarakat, baik kelompok bawah yang rentan maupun masyarakat kelas menengah.

Daya beli masyarakat kelompok bawah yang rentan terhadap kenaikan harga pangan akan dijaga dengan perbaikan dari sisi inflasi barang pokok. Sementara daya beli masyarakat kelas menengah tetap akan dirangsang dengan berbagai kebijakan fiskal untuk menjaga permintaan di sektor properti, konstruksi, dan sektor serupa yang punya efek berganda.

”Untuk tahun depan, beberapa insentif akan dimodifikasi. Kita akan lebih fokus transfer tunai adalah untuk kelompok paling bawah, kalau middle income akan kita support dari sisi konsumsinya,” ujarnya.

Sementara dari sisi investasi, usaha pemerintah untuk meningkatkan investasi swasta langsung, baik berupa penanaman modal asing maupun penanaman modal dalam negeri, akan ditingkatkan melalui program hilirisasi dan transformasi bisnis dalam negeri menuju implementasi program ekonomi hijau.

”Investasi kita tetap sebarkan dengan berbagai insentif untuk bisa makin memperkuat fundamental ekonomi Indonesia,” ujar Sri Mulyani.

Ia pun mewanti-wanti agar sektor keuangan tidak mengerem penyaluran kredit tahun 2024 karena bisa menghambat permintaan domestik, baik dari sisi konsumsi masyarakat maupun investasi swasta.

Pasalnya, dari sisi likuiditas, rasio alat likuid terhadap dana pihak ketiga (AL/DPK) perbankan tetap terjaga tinggi, sebesar 26,04 persen. Level ini lebih tinggi dibandingkan dengan rata-rata historis perbankan nasional sebesar 20 persen.