Menikmati Liburan Tanpa Rasa Waswas

Rasa khawatir terhadap risiko-risiko yang mungkin terjadi tentu akan merusak kenyamanan dan keasyikan orang berwisata dan berlibur. Asuransi menjadi solusi untuk mengatasi hal tersebut.

Wisatawan mengunjungi kompleks obyek wisata Tamansari di Kecamatan Kraton, Yogyakarta, Senin (11/9/2023).

Sebentar lagi liburan akan tiba. Orang-orang mulai mempersiapkan diri menyambut datangnya sederet tanggal merah di hari raya Natal 2023 dan Tahun Baru 2024. Sebagian di antaranya bahkan telah membeli tiket perjalanan, memesan tempat penginapan untuk bermalam, dan merencanakan kunjungannya ke sejumlah tempat untuk berwisata.

Liburan memang erat dengan kegiatan rekreasi, berwisata, pelepas penat dari rutinitas, atau bisa juga yang oleh generasi terkini kerap disebut sebagai healing. Namun, aktivitas di musim liburan bukan berarti terlepas dari berbagai risiko. Kemunculan risiko tersebut akan menimbulkan kekhawatiran yang bisa berasal dari pengalaman pribadi dan orang lain.

Salah satu kekhawatiran atas berbagai risiko yang mungkin bisa menimpa saat liburan itu dirasakan oleh Clarissa (25), karyawan perusahaan pelat merah di Daerah Istimewa Yogyakarta. Jauh-jauh hari, ia telah bersiap melepas penat di pengujung tahun 2023 dengan pergi ke luar kota bersama keluarga.

Meski waktu yang dinantikannya sudah di depan mata dan tiket perjalanan sudah berada dalam genggaman tangannya, Clarissa tetap merasa khawatir. Sebab, liburan kali ini berbeda dengan biasanya. Kediamannya akan ditinggalkan dalam keadaan kosong oleh para penghuninya selama berhari-hari.

”Waswas juga. Soalnya ada barang-barang berharga di rumah,kendaraan dan barang-barang elektronik ditinggal. Biasanya kalau liburan enggak pernah pergi bareng-bareng begini, pasti ada yang jaga di rumah,” katanya saat dihubungi awal pekan ini.

Kawasan wisata Pantai Jimbaran, Badung, Bali, Selasa (10/10/2023). Kawasan yang pada masa lampau merupakan desa nelayan itu secara bertahap berkembang menjadi salah satu tempat tujuan wisata kuliner utama di Bali.

Tidak seperti Clarissa, Rosalina (35) justru enggan untuk bepergian, apalagi ke destinasi wisata yang rentan terjadi kecelakaan. Kekhawatirannya itu muncul saat membaca berita terkait musibah yang menimpa rombongan wisatawan ketika melintasi jembatan kaca di Banyumas, Jawa Tengah, beberapa waktu lalu.

Oleh sebab itu, ia memilih untuk menikmati waktu liburnya bersama keluarga di rumah. Selain untuk menghindari risiko, bepergian ke tempat-tempat wisata akan turut menambah beban pengeluarannya.

”Lebih baik di rumah saja. Pergi ke tempat-tempat wisata seperti itu berisiko, toh juga seperti ini bisa lebih hemat dan mengurangi pengeluaran,” ujarnya.

Dengan berasuransi, akan memberikan perlindungan finansial saat terjadi risiko-risiko tersebut.

Kedua pengalaman itu menggambarkan kekhawatiran yang sama dalam rupa berbeda. Artinya, momentum liburan tidak lepas dari berbagai risiko, baik itu menyangkut keselamatan pribadi dan keluarga, maupun harta benda.

Baca juga: Asuransi Kredit Meningkat Signifikan

Di sisi lain, fenomena itu turut memberikan potret kecil terhadap sebagian besar masyarakat Indonesia yang belum terpenetrasi oleh produk asuransi. Sebagaimana diketahui, asuransi merupakan instrumen keuangan yang menawarkan penanggungan atas berbagai risiko seperti kesehatan, keselamatan diri, dan kerusakan benda.

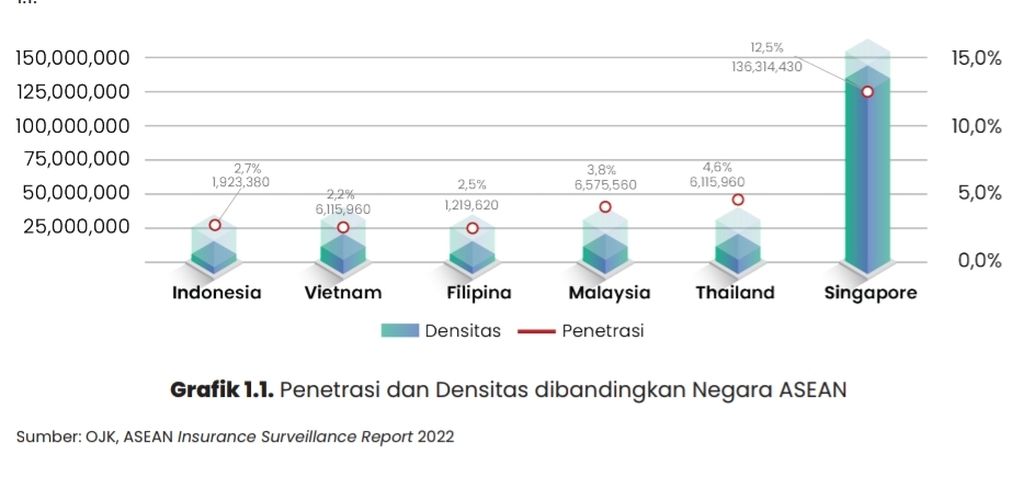

Perkembangannya saat ini, tingkat penetrasi atau jangkauan asuransi terhadap masyarakat baru mencapai 2,7 persen atau jauh lebih rendah dibandingkan dengan negara kawasan, seperti Singapura, Malaysia, dan Thailand. Selain itu, tingkat literasi asuransi jauh lebih tinggi ketimbang inklusi asuransi, yakni literasi 31,72 persen, sedangkan inklusinya sebesar 16,63 persen.

Grafik menunjukkan tingkat penetrasi dan densitas industri asuransi Indonesia dibandingkan dengan negara-negara Asia Tenggara lainnya. Sumber: Peta Jalan Perasuransian Indonesia 2023-2027 OJK

Artinya, masih banyak masyarakat yang belum teredukasi manfaat dan tujuan dari adanya asuransi. Bahkan, besarnya tingkat literasi ketimbang inklusi asuransi juga menunjukkan, sebagian besar masyarakat yang sudah paham tentang produk asuransi belum terjangkau atau belum memiliki produk asuransi.

Di sisi lain, densitas atau rata-rata pendapatan masyarakat yang disisihkan untuk produk asuransi setiap tahunnya oleh penduduk Indonesia tercatat Rp 1.923.380 per kapita pada 2022 atau masih di bawah target OJK sebesar Rp 2,4 juta pada tahun 2027.

Presiden Direktur PT Chubb Life Insurance Indonesia (Chubb Life Indonesia) Kumaran Chinan, Rabu (6/12/2023), di Jakarta, mengatakan, pihaknya akan terus berupaya mengedepankan pelindungan konsumen. Hal ini mencakup perlindungan diri dan keluarga atas risiko yang tidak terduga di masa yang akan datang, seperti kematian, terkena penyakit, atau berbagai risiko lainnya yang menyangkut jiwa dan kesehatan.

”Dengan berasuransi, akan memberikan perlindungan finansial saat terjadi risiko-risiko tersebut,” katanya.

Beberapa hal yang ditawarkan Chubb Life Indonesia yang dapat memberikan jaminan di masa liburan, antara lain proteksi dari risiko keselamatan pribadi, proyeksi kesehatan terhadap risiko penyakit tropis, dan perlindungan keluarga. Pada proteksi terhadap risiko penyakit tropis, misalnya, premi yang dibayarkan sebesar Rp 163.800 per tahun atas penyakit DBD, tifus, dan malaria dengan manfaat mencapai Rp 5 juta.

Selain itu, pengembangan saluran distribusi berbagai produk itu juga dilakukan dengan memanfaatkan teknologi digital. Beberapa saluran yang digunakan antara lain lokapasar, platform teknologi digital, serta insurtech.

Baca juga: Pemulihan Ekonomi Dongkrak Pertumbuhan Premi Asuransi Umum

Menurut Kumaran, cara-cara tersebut relevan dengan perkembangan zaman yang semakin dekat dengan teknologi. Penggunaan analisis data turut menjadi tonggak utama dalam menjangkau konsumen.

Hingga triwulan III-2023, pendapatan premi Chubb Life Indonesia mencapai Rp 1,34 triliun, tumbuh 91 persen dibandingkan periode sama tahun sebelumnya yang sebesar Rp 704,44 miliar. Adapun tingkat kecukupan modal atau risk based capital (RBC) per akhir 2022 mencapai 1.336,25 persen atau jauh di atas ketentuan yang diatur Otoritas Jasa Keuangan.

Saat ini, Chubb Life Indonesia memiliki 15 kantor pemasaran di seluruh Indonesia dengan sekitar 5.000 agen dan 400 telemarketers berlisensi untuk melayani 2,24 juta nasabah.

Risiko perjalanan

Sementara itu, President Director PT Zurich Asuransi Indonesia Tbk Edhi Tjahja Negara menyampaikan, pihaknya memiliki sejumlah produk asuransi perjalanan untuk melindungi nasabah yang hendak bepergian dengan berbagai jenis polis. Dengan memiliki asuransi, masyarakat dapat terlindungi dari berbagai risiko yang mungkin terjadi ketika melakukan perjalanan, sehingga mereka dapat bermobilitas secara nyaman dan aman.

“Asuransi perjalanan kami dapat memberikan ganti rugi saat terjadi risiko tidak terduga dalam perjalanan seperti kecelakaan, ketinggalan pesawat, kehilangan dan kerusakan bagasi, kehilangan dokumen, sakit, bahkan sampai meninggal dunia dalam perjalanan,” katanya.

Produk asuransi berjenis single trip tersebut, antara lain ditujukan untuk mereka yang pergi dan kembali lagi ke Indonesia, dan untuk meraka yang berangkat dari Indonesia, tetapi tidak berencana untuk kembali ke Indonesia. Selain itu, ada pula produk asuransi perjalanan yang dapat dibeli setelah perjalanan dimulai dengan ketentuan tidak lebih dari tiga hari setelah keberangkatan.

Sementara itu, terdapat juga produk asuransi perjalanan berjenis program tahunan. Produk ini dikhususkan bagi mereka yang sering atau secara rutin bepergian.

“Sampai dengan kuartal III-2023, kami melihat pertumbuhan premi asuransi perjalanan meningkat pesat, hingga 40 persen dibandingkan periode yang sama di tahun sebelumnya,” ujar Edhi.

Edhi menambahkan, seiring dengan tren peningkatan intensitas perjalanan masyarakat saat ini, pihaknya meluncurkan platform digital asuransi perjalanan, yakni proteksi.co.id pada pertengahan tahun ini. Melalui situs ini, masyarakat dapat mengakses berbagai jenis produk untuk melindungi perjalanan sekaligus mengatur polis mereka.

Tidak signifikan

Di sisi lain, Asosiasi Asuransi Umum Indonesia (AAUI) menilai, tren liburan akhir tahun kali ini tidak terlalu signifikan berkontribusi terhadap kinerja industri asuransi umum. Sebab, tahun pemilu yang sedang berlangsung dan kondisi ekonomi yang masih dirundung ketidakpastian mengakibatkan masyarakat menahan diri.

”Tren liburan tidak terlalu signifikan. Paling tidak di asuransi kecelakaan diri dan asuransi perjalanan, nanti mungkin akan ada sedikit peningkatan. Ada juga untuk pembelian kendaraan, seperti mobil bekas, tetapi tidak terlalu signifikan. Perkiraan saya, tahun ini, masyarakat lebih menahan diri,” katanya.

Ketua Umum Asosiasi Asuransi Umum Indonesia Budi Herawan memberikan penjelasan tentang kondisi industri asuransi umum terkini dalam Paparan Kinerja Industri Asuransi Umum Kuartal III-2023, di Jakarta, Selasa (28/11/2023).

Kondisi tersebut terjadi lantaran masyarakat cenderung lebih memprioritaskan kebutuhan konsumsinya terlebih dahulu. Belanja konsumsi masyarakat mengarah kepada barang atau jasa yang tidak membutuhkan mitigasi risiko dari asuransi.

Kinerja industri asuransi umum menunjukkan tren yang cukup positif. Hingga kuartal III-2023, premi yang dicatat oleh industri asuransi umum mencapai Rp 73,5 triliun atau tumbuh 10,1 persen secara tahunan. Pertumbuhan ini ditopang antara lain oleh asuransi kredit, asuransi kendaraan bermotor, asuransi pada lini transportasi, serta asuransi kecelakaan diri.

Sementara itu, klaim yang dicatat mencapai Rp 30,7 triliun atau tumbuh 12,2 persen secara tahunan seiring dengan pertumbuhan klaim pada lini asuransi kredit, asuransi kendaraan bermotor, dan asuransi kesehatan. Secara keseluruhan, rasio klaim yang dibayar oleh industri asuransi umum mencapai 41,8 persen atau sedikit naik dibandingkan tahun sebelumnya pada periode yang sama sebesar 41 persen.

Sebagai sebuah produk keuangan yang menjamin berbagai risiko, asuransi dapat memberikan sedikit ketenangan bagi para pelancong. Berbagai bayang-bayang kekhawatiran yang muncul kiranya mampu teredam dengan adanya jaminan pelindungan.

Baca juga: Kebijakan ”Spin-off” Dorong Perkembangan Industri Asuransi Syariah