Segmen UMKM masih belum sepenuhnya pulih akibat dampak pandemi Covid-19. Menjelang berakhirnya kebijakan restrukturisasi kredit, rasio kredit bermasalah segmen UMKM mulai meningkat.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/PRIYOMBODO

Pekerja memilih benang di rumah produksi Dewi Sambi di kawasan Cipadu, Larangan, Kota Tangerang, Banten, Senin (27/11/2023).

JAKARTA, KOMPAS — Rasio kredit bermasalah pada segmen usaha mikro, kecil, dan menengah atau UMKM merangkak naik menjelang berakhirnya masa restrukturasi kredit Covid-19. Meski demikian, industri perbankan dinilai cukup tangguh dalam memitigasi potensi yang muncul tersebut.

Mengutip data Statistik Ekonomi dan Keuangan Indonesia Oktober 2023, penyaluran kredit UMKM oleh bank umum pada September 2023 tercatat tumbuh 8,33 persen secara tahunan dengan outstanding mencapai Rp 1.426 triliun atau sekitar 20,65 persen terhadap total kredit perbankan.

Di sisi lain, rasio kredit bermasalah (nonperforming loan/NPL) kredit UMKM selama periode tahun kalender terlihat merangkak naik hingga berada pada level 3,87 persen pada September 2023. Pada akhir tahun 2022, NPL kredit UMKM berada pada level 3,41 persen.

Ekonom senior dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Ryan Kiryanto, Selasa (5/12/2023), berpendapat, kenaikan NPL kredit UMKM tersebut diduga akibat kinerja sektor UMKM yang belum mampu beradaptasi dengan perubahan dunia bisnis, terutama digitalisasi. Selain itu, kualitas produk turut berpengaruh terhadap daya saing pelaku UMKM.

”Semua itu berujung pada ketidakmampuan debitor UMKM memenuhi kewajibannya dan terjadilah NPL yang harus ditanggung oleh bank. Maka dari itu, bank juga harus membimbing dan membina debitor UMKM-nya agar dapat menyesuaikan diri dengan perubahan sehingga pelaku usaha lebih tangguh dan mampu mencetak keuntungan,” katanya saat dihubungi dari Jakarta.

Di tengah kondisi tersebut, segmen UMKM juga masih terimbas dampak pandemi Covid-19 sehingga Otoritas Jasa Keuangan (OJK) memperpanjang kebijakan restrukturisasi kredit dan pembiayaan hingga Maret 2024.

Menurut Ryan, karena direstrukturisasi, kredit UMKM yang terdampak Covid-19 masuk dalam kategori non-NPL.

Sebaiknya, bank-bank ini juga mulai membentuk cadangan kerugian penurunan nilai (CKPN) untuk mengantisipasi kredit UMKM yang terindikasi mengalami gagal bayar atau tidak terselamatkan lagi. Jangan menunda-nunda karena waktunya tidak lama lagi, kalau bisa mulai dibukukan akhir tahun ini sehingga pada 2024 perbankan bisa berfokus kepada pengelolaan lain.

Namun, perbankan sebaiknya dapat lebih teliti lagi dalam memilah mana debitor yang mengalami kredit bermasalah akibat Covid-19 dan mana debitor yang bukan karena tidak semua kredit UMKM bermasalah akibat terdampak Covid-19.

”Sebaiknya, bank-bank juga mulai membentuk cadangan kerugian penurunan nilai (CKPN) untuk mengantisipasi kredit UMKM yang terindikasi mengalami gagal bayar atau tidak terselamatkan lagi. Jangan menunda-nunda karena waktunya tidak lama lagi, kalau bisa mulai dibukukan akhir tahun ini sehingga pada 2024 perbankan bisa berfokus kepada pengelolaan lain,” tambahnya.

Ryan menambahkan, edukasi dan sosialisasi terhadap para debitor UMKM mengenai berakhirnya masa restrukturisasi kredit ini turut menjadi tanggung jawab perbankan. Hal ini mengingat kenaikan rasio kredit bermasalah akan berdampak terhadap CKPN sehingga akan memangkas keuntungan dan memengaruhi kinerja perbankan.

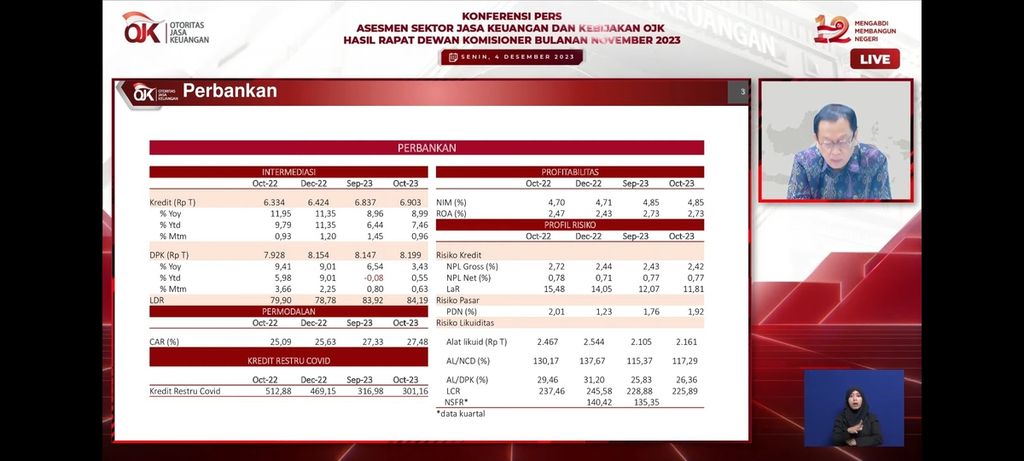

Sementara itu, OJK melaporkan, jumlah kredit restrukturisasi Covid-19 terus menurun menjadi Rp 301,16 triliun pada Oktober 2023 atau turun Rp 15,83 triliun dibandingkan bulan sebelumnya. Penurunan ini juga diiringi oleh berkurangnya jumlah nasabah penerima kredit restrukturisasi sebanyak 100.000 nasabah menjadi 1,22 juta nasabah.

Kepala Eksekutif Pengawas Perbankan OJK Dian Ediana Rae menjelaskan, penurunan jumlah kredit restrukturisasi berdampak positif bagi penurunan rasio loan at risk pada Oktober 2023 menjadi 11,81 persen dari bulan sebelumnya sebesar 12,07 persen.

TANGKAPAN LAYAR

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae melaporkan kinerja industri perbankan dalam konferensi pers Hasil Rapat Dewan Komisioner Bulanan OJK November 2023, secara daring, Senin (4/12/2023)

Selain itu, OJK memastikan, pencadangan perbankan untuk mengantisipasi peningkatan kredit macet seiring berakhirnya kebijakan restrukturisasi kredit pada 2024 cukup memadai. Dian menyebut, rata-rata CKPN dari masing-masing bank telah berada di atas 56 persen, bahkan sebagian besar ada yang sudah di atas 60 persen.

”Sebetulnya, tidak ada sesuatu yang harus dikhawatirkan ketika restrukturisasi berakhir, tidak akan ada guncangan terhadap kondisi perbankan kita. Perbankan kita tetap solid dan restrukturisasi sudah pasti tidak diperpanjang lagi,” katanya dalam konferensi pers hasil Rapat Dewan Komisioner Bulanan OJK November, Senin (4/12/2023).

Secara industri, perbankan membukukan pertumbuhan kredit sebesar 8,99 persen secara tahunan menjadi Rp 6.902,98 triliun. Di sisi lain, kualitas kredit tetap terjaga yang tampak dari NPL Net perbankan sebesar 0,77 persen dan NPL gross sebesar 2,42 persen.