Lompatan Sektor Keuangan Itu Bernama Kecerdasan Buatan

Kecerdasan buatan menjadi salah satu topik yang menarik untuk dibahas belakangan ini. Dalam pemanfaatannya di sektor jasa keuangan, ada sejumlah tantangan dan peluang yang dihadapi.

Oleh

AGUSTINUS YOGA PRIMANTORO

·6 menit baca

KOMPAS/RADITYA HELABUMI

Pengunjung menikmati karya yang ditampilkan dalam pameran Suatu Hari yang Baik 2045 yang berlangsung di Indonesia Arena, kompleks Gelora Bung Karno, Jakarta, Kamis (5/10/2023).

Era kecerdasan buatan (artificial intelligence/AI) telah dimulai. Publik pun dibikin ingar bingar dengan bayang-bayang ironi akan kemungkinan tersisihnya peran manusia oleh mesin yang ia ciptakan sendiri. Bagi sebagian kalangan yang optimistis, AI dinilai mampu menjadi ”macan” baru bagi lompatan peradaban manusia di berbagai sektor, termasuk sektor jasa keuangan.

Bagi sektor keuangan yang masih menyisakan persoalan mengenai kesenjangan antara tingkat inklusi dan literasi, kemunculan kecerdasan buatan ditengarai dapat menjadi pembabakan baru. Hal ini mengemuka dalam diskusi bertajuk ”AI dan Penguatan Keuangan Inklusif” yang diadakan oleh Keluarga Alumni Universitas Gadjah Mada (Kagama) secara daring pada Sabtu (26/11/2023).

Salah satu topik menarik yang diangkat dalam diskusi tersebut ialah persoalan akankah AI menggantikan peran manusia sepenuhnya? Jawabannya, kecerdasan buatan hanyalah sebagai kopilot atau pembantu navigator utama dalam menavigasi lompatan kemajuan sektor keuangan. Manusialah yang akan tetap menjadi pilot utamanya.

Director Government Affairs Microsoft Indonesia dan Brunei Darussalam Ajar Edi mengatakan, AI generatif dapat membuka berbagai potensi kreativitas, mengakselerasi temuan baru, dan meningkatkan produktivitas perusahaan. Dalam konteks institusi keuangan, seperti perbankan, AI dapat mengoptimalkan layanan kepada nasabah kapan pun dan di mana pun, salah satunya melalui fitur chatbot.

Bahkan, dari sisi keamanan, AI dapat dimanfaatkan untuk mendeteksi dini (earlywarning system) terhadap kemungkinan adanya serangan siber. ”Namun, sekali lagi, AI generatif tidak dapat menggantikan manusia karena manusialah menjadi pemegang otoritas tertinggi dalam menentukan perintah apa yang akan diberikan kepada AI,” katanya.

TANGKAPAN LAYAR

Para pembicara diskusi bertajuk AI dan Penguatan Keuangan Inklusif yang diadakan oleh Keluarga Alumni Universitas Gadjah Mada (Kagama) secara daring, Sabtu (26/11/2023).

Ajar mencontohkan, penggunaan AI generatif turut menjadi terobosan Microsoft dalam mengembangkan produknya bernama co-pilot. Perangkat ini mampu mengerjakan sesuatu berdasarkan perintah manusia, seperti membuat presentasi atau mengolah data dengan mengandalkan basis data, baik dari pemilik program Microsoft maupun dari data publik.

Berbagai perkembangan teknologi tersebut turut menggerakkan roda perekonomian. Berkaca dari lompatan-lompatan teknologi sebelumnya, negara yang mampu mengoptimalkan AI generatif diperkirakan akan mampu meningkatkan pertumbuhan ekonominya mencapai 20 kali lipat dari produk domestik bruto (PDB).

Lebih lanjut, McKinsey (2023) dalam The Economic Potential of Generative AI: The Next Productivity Frontier memperkirakan, AI generatif mampu memberikan nilai tambah bagi industri perbankan hingga 340 miliar dollar AS per tahun apabila diterapkan sepenuhnya. Kajian yang dilakukan oleh Kearney (2020), juga menemukan, AI dapat berkontribusi hingga 12 persen dari PDB Indonesia pada 2030 atau sekitar 366 miliar dollar AS.

Regulator punya peran penting dalam membuat regulasi yang memuat aspek responsibility, transparan, dapat dijalankan bersama-sama, dan membuka ruang untuk inovasi. Di sisi lain, juga memanajemen risiko yang mungkin muncul.

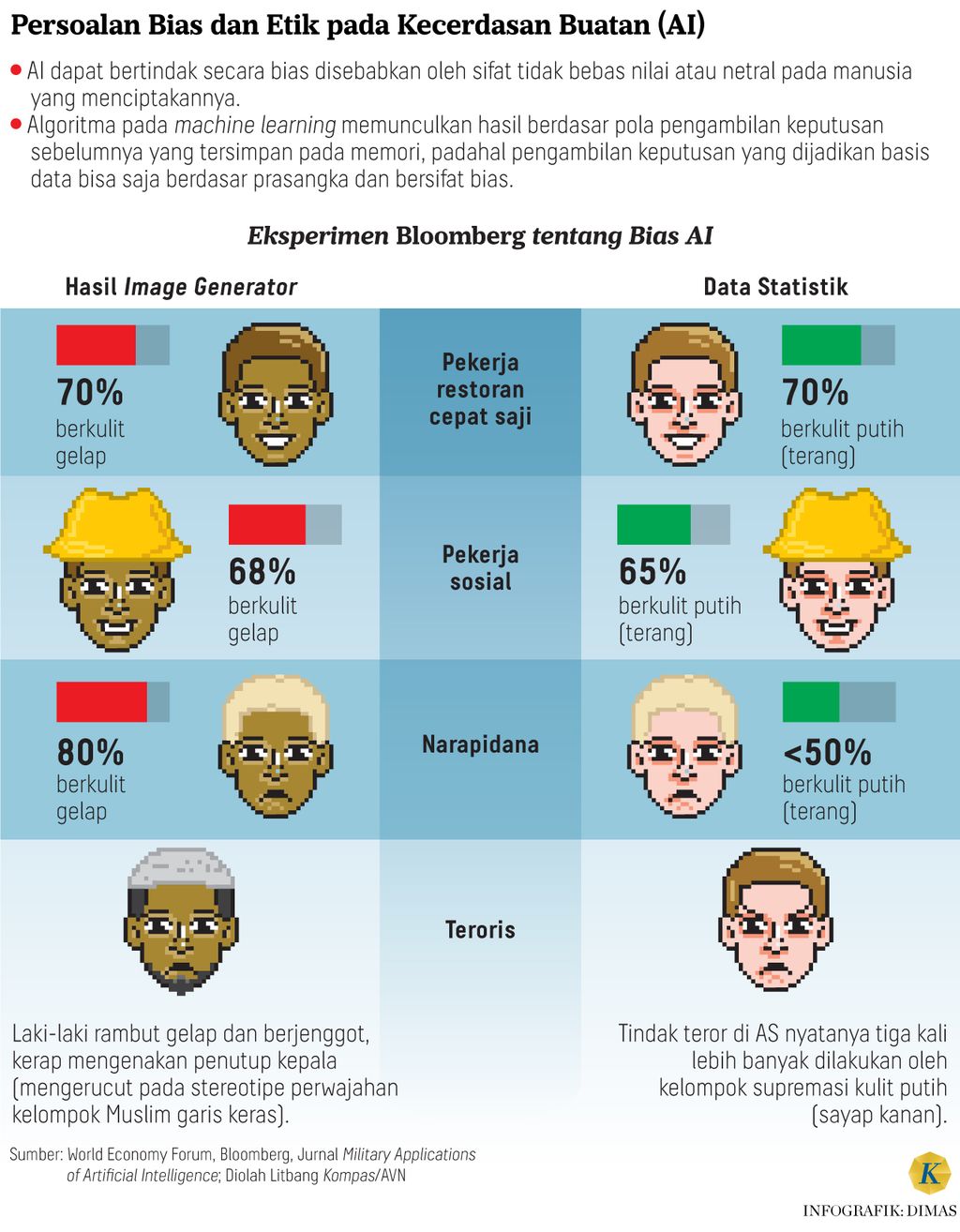

Walakin, perkembangan teknologi tersebut memiliki berbagai risiko sehingga membutuhkan manajemen risiko dan pertanggungjawaban etik. Hal ini menandakan, peran manusia di balik pengoperasian AI masih dibutuhkan, terutama untuk memastikan keamanan produk, keselamatan pengguna, termasuk dalam hal keamanan data pribadi.

Maka dari itu, penting bagi pemerintah dan para pemangku kepentingan untuk mempersiapkan ekosistem AI agar dapat dimanfaatkan sekaligus keamanannya terjamin. Setidaknya, ada tiga hal yang harus diperhatikan. Pertama, pembuatan peta jalan sebagai pedoman transisi dalam rangka menyongsong era baru teknologi. Peta jalan tersebut harus memuat bagaimana kesiapan infrastruktur dan ketersediaan talenta yang memadai.

Kedua, regulasi juga menjadi hal yang tak kalah penting dalam mengatur penggunaan teknologi termutakhir oleh industri terkait, dalam hal ini sektor jasa keuangan. Dengan melibatkan pelaku industri dan akademisi, pemerintah dapat membuat kerangka regulasi yang komprehensif dan memenuhi standar internasional.

Di sisi lain, regulasi tersebut juga diharapkan dapat bersifat adaptif dan lincah (agile) terhadap perkembangan teknologi yang kini masih terus berlangsung. Apalagi, selama ini pemerintah acap kali tergopoh-gopoh dalam mengejar perkembangan teknologi sehingga regulasi yang ada cenderung kurang adaptif dan tak memberi ruang bagi inovasi.

Ketiga, upaya-upaya tersebut membutuhkan kolaborasi dari berbagai pihak agar dampak positifnya dapat dirasakan oleh seluruh elemen masyarakat. Ajar mengingatkan, terdapat enam prinsip yang menjadi sudut pandang global dalam penggunaan AI di sektor keuangan, yakni efektivitas, keadilan, privasi dan keamanan data pribadi, transparansi, dapat dijelaskan cara kerjanya (explainability), kemudahan akses bagi operator dan sesuai dengan tata kelola (training and governance), serta seusai dengan kode etik standar internasional.

”Dalam konteks ini, regulator punya peran penting dalam membuat regulasi yang memuat aspek responsibility, transparan, dapat dijalankan bersama-sama, dan membuka ruang untuk inovasi. Di sisi lain, juga memanajemen risiko yang mungkin muncul,” ujarnya.

Sebagai salah satu perusahaan yang bergerak di bidang teknologi finansial, platfrom OVO turut memanfaatkan kecerdasan buatan dalam mengembangkan produk layanannya. Director of Complience OVO Teddy Leo menjelaskan, kecerdasan buatan digunakan baik sebagai upaya meningkatkan tata kelola maupun layanan.

Dari segi pengembangan lini bisnis atau komersialnya, kecerdasan buatan dapat membantu perusahaan dalam menganalisis sentimen pasar dan tren masyarakat sehingga dapat menargetkan konsumen seusai dengan segmentasi yang disasar. Selain itu, teknologi tersebut juga membantu sektor jasa keuangan dalam proses otentifikasi know your customer (KYC) secara elektronik.

”AI sangat berguna dalam mendeteksi potensi kasus-kasus fraud, pencucian uang, ancaman keamanan siber, bahkan menjadi deteksi dini nasabah yang memiliki tingkat gagal bayar tinggi. Namun, berbagai pemanfaatan itu masih membutuhkan pengembangan secara manual (oleh manusia) untuk menilai efektivitas dan efisiensi dari teknologi tersebut sekaligus upgrade data,” ujarnya.

Hal ini mengingat bahwa perkembangan teknologi turut meningkatkan risiko akan dampak negatif berupa kejahatan siber. Menurut Teddy, serangan siber ataupun modus kejahatan lainnya yang belakangan terjadi bukan lagi bersifat personal, melainkan berkelompok.

Salah satu risiko kejahatan yang dihadapi oleh sektor keuangan adalah penggunaan modifikasi perangkat untuk menghindari deteksi sistem. Dengan demikian, pelaku dapat melipatgandakan akun atau bahkan menggunakan data pribadi orang lain baik bertujuan untuk memperoleh cashback melebihi ketentuan maupun untuk meminjam dana.

Kemunculan berbagai modus kejahatan baru yang terus berkembang ini salah satunya juga didukung oleh kemudahan akses untuk mempelajari cara-cara penggunaannya. Oleh sebab itu, perkembangan teknologi juga tak luput dari peran manusia yang terus senantiasa memantau dan mengamati tren kejahatan yang terus berkembang.

”Edukasi ke masyarakat tidak cukup hanya dengan memberikan informasi, seperti tidak membagikan PIN, OTP (one-time password), atau mengeklik tautan mencurigakan. Dibutuhkan kontak langsung dengan masyarakat agar mereka dapat teredukasi dengan baik,” kata Teddy.

DOKUMENTASI OJK

Kepala Eksekutif Pengawas Perilaku Pelaku Jasa Keuangan, Edukasi, dan Pelindungan Konsumen Otoritas Jasa Keuangan, Friderica Widyasari Dewi, menyampaikan pidato pada puncak Bulan Inklusi Keuangan 2023 di Yogyakarta, Sabtu (28/10/2023).

Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen Otoritas Jasa Keuangan (OJK) Friderica Widyasari Dewi menegaskan, AI telah mencakup proses dari hulu ke hilir dalam sektor jasa keuangan. Namun, penerapan AI di sektor jasa keuangan turut menghadapi beberapa tantangan, seperti risiko kebocoran data, kualitas dan kuantitas data, keterbatasan sumber daya manusia, serta mengenai etika dalam penerapan AI.

Di sisi lain, keberadaan AI sekaligus menjadi harapan baru bagi sektor jasa keuangan, khususnya dalam peningkatan inklusi keuangan. Di Indonesia, pemanfaatan AI terutama untuk memberikan peluang bagi masyarakat unbankable atau underserved agar mendapatkan akses keuangan.

OJK juga memanfaatkan AI dalam menjalankan tugas dan fungsinya sebagai lembaga pengawas, salah satunya dalam sistem aplikasi waspada investasi (Siawas) yang berupaya untuk mengidentifikasikan potensi kegiatan investasi ilegal atau berbagai aktivitas keuangan ilegal. Lebih lanjut, OJK juga telah membentuk pusat data yang saat ini sedang dikembangkan dan diperkuat guna mengintegrasikan data serta statistik di sektor jasa keuangan.

Dari berbagai paparan tersebut, kecerdasan buatan memungkinkan sektor jasa keuangan untuk berkembang. Mau tak mau, suka tidak suka, perkembangan teknologi sudah menjadi keniscayaan bagi peradaban manusia. Mereka yang menolaknya mentah-mentah akan ketinggalan gerbong, sedangkan mereka yang menelannya mentah-mentah hanya akan terbawa arus.

Sebagaimana telah digaungkan oleh para pemikir zaman sebelumnya, manusia sebagai entitas terdiri dari tiga daya, yakni cipta, rasa, dan karsa. Ketiga daya itu memungkinkan manusia dengan segala akal budinya yang terbatas untuk menciptakan sesuatu sekalipun dapat mengancam kehidupannya sendiri, seperti kecerdasan buatan.

Namun, apa yang telah diciptakan oleh manusia sejauh ini belum mampu memiliki kehendak (karsa) dan rasa. Artinya, kekhawatiran atas segala perubahan zaman yang mungkin terjadi itu kembali lagi pada bagaimana kehendak dan rasa manusia itu dalam menyikapi ciptaannya sendiri.