Kebijakan ”Spin-off” Dorong Perkembangan Industri Asuransi Syariah

Pemisahan unit usaha syariah telah membuka berbagai potensi pasar bagi asuransi syariah. Kendati demikian, hal ini memiliki konsekuensi yang belum pernah dihadapi.

Oleh

AGUSTINUS YOGA PRIMANTORO

·5 menit baca

KOMPAS/PRIYOMBODO

Halal Corner dalam Indonesia Sharia Economic Festival (ISEF) ke-10 tahun 2023 di Jakarta Convention Center, Jakarta, Kamis (26/10/2023). ISEF ke-10 ini menjadi momentum untuk memperkuat upaya mengintegrasikan pemikiran dan inisiatif semua penggiat keuangan syariah dalam pengembangan ekonomi keuangan syariah Indonesia.

JAKARTA, KOMPAS — Pemisahan atau spin-off unit usaha syariah memberikan peluang sekaligus tantangan bagi perkembangan industri asuransi syariah ke depan. Pada tahun 2024, industri asuransi syariah, baik asuransi jiwa maupun asuransi umum, diproyeksikan tumbuh positif.

Sebagaimana diketahui, PT Allianz Life Syariah Indonesia (Allianz Life) baru saja resmi berdiri sebagai entitas baru, terlepas dari perusahaan induknya, PT Allianz Life Indonesia, Kamis (16/11/2023). Wakil Presiden Ma’ruf Amin dalam sambutannya menegaskan, upaya pemisahan tersebut diharapkan dapat diikuti oleh perusahaan-perusahaan lain yang memiliki unit usaha syariah (UUS). Ketentuan ini menjadi amanat dalam Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Direktur Eksekutif Dewan Asuransi Indonesia (DAI) Erwin Noekman, saat dihubungi, Jumat (17/11/2023), menjelaskan, pemisahan unit syariah menjadi entitas baru bukanlah hal baru. Sebelumnya, UU No 40/2014 tentang Perasuransian mengamanatkan pemisahan unit syariah menjadi perusahaan asuransi syariah atau perusahaan reasuransi syariah 10 tahun sejak diundangkannya aturan tersebut.

Lebih lanjut, Peraturan Otoritas Jasa Keuangan (POJK) No 67/2016 tentang Perizinan dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah turut mempertegas pemisahan tersebut. Di tengah perjalanan, pandemi Covid-19 melanda sehingga membuat rencana awal pemisahan UUS tersebut mundur dua tahun menjadi 2026 sebagaimana diatur dalam POJK No 11/2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi.

”Pemisahan unit syariah menjadi entitas baru memberikan independensi dan keleluasaan bagi perusahaan asuransi untuk dapat lebih fokus menggarap segmentasi pasar asuransi syariah. Tidak bisa dimungkiri, pergerakan perusahaan saat dalam bentuk UUS cenderung terbatas dan lini syariah hanya sebagian kecil dari portofolio sehingga kurang mendapatkan ruang untuk mengembangkan produk,” katanya saat dihubungi dari Jakarta.

DOKUMENTASI SEKRETARIAT WAKIL PRESIDEN

Wakil Presiden Ma’ruf Amin (tengah) meresmikan Allianz Syariah dalam Grand Launching Allianz Syariah, di Jakarta, Kamis (16/11/2023).

Selain itu, pemisahan unit syariah juga mengindikasikan kesiapan industri asuransi syariah dalam menggarap potensi pasar yang sebelumnya terserap oleh asuransi konvensional. Berbagai potensi itu ialah pembangunan infrastruktur berbasis sukuk atau surat berharga syariah negara (SBSN), perkembangan produk perbankan syariah, serta tren produk halal yang semakin diminati masyarakat.

Kendati demikian, pemisahan unit syariah ini turut memberikan konsekuensi logis sebagaimana statusnya menjadi perusahaan baru. Ibarat lembaga pernikahan yang bersepakat untuk hidup bersama terpisah dari orangtua masing-masing, pemisahan unit syariah memiliki konsekuensi logis, yakni adanya beban-beban operasional baru yang sebelumnya ditanggung perusahaan induk.

Selain itu, rencana OJK untuk menerbitkan peraturan mengenai modal minimum asuransi syariah juga menjadi tantangan tersendiri. Ketentuan permodalan asuransi syariah naik dari Rp 50 miliar menjadi Rp 250 miliar pada 2026 dan Rp 500 miliar pada 2028. Sementara itu, batas modal minimum perusahaan reasuransi syariah naik dari Rp 100 miliar menjadi Rp 500 miliar pada 2026 dan Rp 1 triliun pada 2028.

Memang ada ketentuan atau keharusan bagi perusahaan asuransi syariah untuk meningkatkan permodalan. Padahal, modal di asuransi syariah itu tidak langsung berhubungan dengan risiko karena pembayaran klaim bukan oleh perusahaan asuransi syariah.

Hal ini dilakukan mengingat ketentuan modal minimum yang diatur dalam POJK No 67/2016 dinilai terlalu rendah ketimbang risiko usaha bisnis yang dijalankan oleh perusahaan asuransi. Apabila perusahaan tidak mampu memenuhi kriteria modal minimum yang ditentukan, perusahaan tersebut wajib berafiliasi dengan perusahaan yang memenuhi syarat kecukupan modal.

”Memang ada ketentuan atau keharusan bagi perusahaan asuransi syariah untuk meningkatkan permodalan. Padahal, modal di asuransi syariah itu tidak langsung berhubungan dengan risiko karena pembayaran klaim, bukan oleh perusahaan asuransi syariah,” tambahnya.

Berbeda dengan asuransi konvensional yang menggabungkan biaya untuk pembayaran klaim dan biaya operasional perusahaan, asuransi syariah membedakan keduanya. Mekanisme tersebut nantinya akan diterapkan oleh asuransi konvensional melalui Pernyataan Standar Akuntansi Keuangan (PSAK) 74 yang diadopsi dari IFRS (standar akuntansi internasional) 17 per 1 Januari 2025.

KOMPAS/AGUSTINUS YOGA PRIMANTORO

Kepala Eksekutif Pengawas Perasuransian, Penjaminan, dan Dana Pensiun OJK Ogi Prastomiyono (tengah) bersama para pemangku kepentingan dari asosiasi asuransi memberikan keterangan resmi terkait Peta Jalan Pengembangan dan Penguatan Perasuransian Indonesia 2023-2027, di Jakarta, Senin (23/10/2023).

Menurut Erwin, konsep pemisahan biaya operasional dengan biaya pembayaran klaim tersebut membuat perusahaan lebih transparan kemampuan pembayaran klaim. Misalnya, dengan modal Rp 100 miliar dan pembayaran klaim Rp 50 miliar, perusahaan dianggap sehat. Padahal, perusahaan masih memiliki beban operasional Rp 60 miliar.

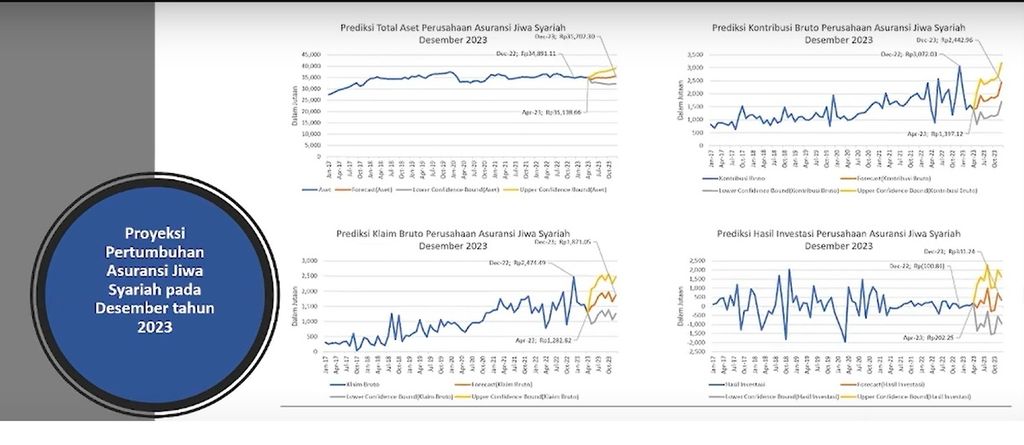

Berdasarkan analisis data historis dari Januari 2017-2023, Asosiasi Asuransi Syariah Indonesia (AASI) memproyeksikan aset asuransi syariah secara keseluruhan akan bertumbuh 2 persen secara tahunan per Desember 2023 dan terbuka kemungkinan untuk lebih dari itu. Kendati demikian, kontribusi bruto asuransi syariah akan mengalami kontraksi sekitar 20 persen secara tahunan karena sentimen isu negatif terkait dengan persiapan awal tahun 2024 dan menghadapi isu-isu politik yang terjadi di 2023.

Ketua Bidang Riset dan Inovasi AASI Ronny Ahmad Iskandar dalam Webinar Outlook 2024 pekan lalu menjelaskan, terjaganya stabilitas sistem keuangan pada triwulan III-2023 di tengah ketidakpastian perekonomian global menjadi sentimen pertumbuhan positif industri asuransi syariah Tanah Air. Prediksi pemerintah juga memberikan sentimen positif terhadap pasar sehingga nilai tukar rupiah juga cenderung lebih baik ketimbang negara-negara lain.

”Secara umum, permodalan industri asuransi jiwa dan asuransi umum mencatatkan risk based capital (RBC) di atas ketentuan, masing-masing sebesar 451,23 persen dan 308,97 persen. Kami yakin ini juga akan berdampak positif bagi asuransi syariah,” katanya.

TANGKAPAN LAYAR

Ketua Bidang Riset dan Inovasi Asosiasi Asuransi Syariah Indonesia Ronny Ahmad Iskandar memberikan keterangan mengenai perkembangan dan proyeksi asuransi syariah dalam Webinar Outlook 2024, Selasa (7/11/2023).

Pada awal tahun 2024, total aset asuransi jiwa syariah diperkirakan meningkat 2,7 persen secara tahunan dari Rp 35 triliun pada 2023 menjadi Rp 36 triliun. Pertumbuhan ini disusul dengan klaim bruto yang naik 11,3 persen menjadi Rp 1,8 triliun dan investasi yang meningkat 38 persen menjadi Rp 13,8 miliar. Kendati demikian, kontribusi bruto diperkirakan terkontraksi 10 persen menjadi Rp 1,9 triliun.

Di sisi lain, total aset perusahaan asuransi umum syariah diprediksi meningkat 5,8 persen secara tahunan menjadi Rp 8,2 triliun pada awal tahun 2024. Peningkatan tersebut disusul dengan klaim bruto yang naik 67 persen secara tahunan menjadi Rp 13,8 miliar. Namun, kontribusi bruto diperkirakan turun 12,7 persen secara tahunan menjadi Rp 33,3 miliar diiringi dengan penurunan investasi sebesar 16,7 persen secara tahunan menjadi Rp 2 miliar.

Menurut Ronny, kebijakan pemisahan, permodalan minimum, serta perpajakan akan sedikit menekan industri asuransi. Selain itu, penetrasi asuransi di Indonesia secara umum masih terbilang rendah, tak terkecuali asuransi syariah.

Mengutip data OJK dan ASEAN Insurance Surveillance Report 2022, penetrasi asuransi di Indonesia masih berada pada level 2,7 persen atau lebih rendah dibandingkan dengan negara kawasan, seperti Singapura, Malaysia, dan Thailand. Lebih lanjut, densitas atau rata-rata pendapatan masyarakat yang disisihkan untuk produk asuransi di Indonesia tercatat Rp 1.923.380 per kapita pada 2022 atau jauh di bawah target OJK sebesar Rp 2,4 juta pada tahun 2027.

TANGKAPAN LAYAR

Grafik menunjukkan proyeksi pertumbuhan asuransi syariah Desember 2023 berdasarkan data historis lima tahun sebelumnya. Sumber: Data Asosiasi Asuransi Syariah Indonesia

Wapres menargetkan tingkat literasi dan inklusi keuangan syariah mencapai 50 persen. Berdasarkan hasil Survei Nasional Literasi dan Inklusi Keuangan 2022 yang dilakukan OJK, tingkat literasi keuangan syariah baru 9,14 persen dengan inklusi keuangan 12,2 persen. Jumlah tersebut jauh di bawah tingkat indeks literasi keuangan nasional sebesar 49,68 persen dan inklusi keuangan nasional 85,10 persen.

Pakar asuransi syariah Adiwarman A Karim menjelaskan, salah satu faktor yang membuat tingkat literasi dan inklusi keuangan syariah masih rendah adalah pembahasan ekonomi syariah yang tidak membumi. Oleh sebab itu, dibutuhkan kerja sama antara para pemangku kepentingan untuk lebih membahasakan istilah-istilah ekonomi syariah yang lebih dikenal masyarakat.

”Bahasa-bahasa ekonomi syariah terlalu tinggi-tinggi dan kelewat susah dipahami oleh masyarakat awam. Memang tetap penting disampaikan dengan istilah atau bahasa Arab, tetapi juga perlu disampaikan dan dijelaskan dengan bahasa yang mudah dipahami. Lalu, kita juga sering mengabaikan komunitas-komunitas pesantren dan pengajian, mereka seakan terpisahkan dari keuangan syariah di kota-kota besar,” katanya.

Menurut Adiwarman, ada tiga kunci untuk dapat meningkatkan industri asuransi ke depan, yakni populasi, kesadaran masyarakat, serta daya beli masyarakat. Oleh sebab itu, sebagai gerakan yang berasal dari masyarakat, asuransi syariah ini perlu mendapatkan dukungan lebih dari pemerintah mengingat animo dan potensi masyarakat yang besar.