Utang luar negeri Indonesia tercatat menurun pada akhir Agustus 2023. Meski demikian, ada beberapa risiko yang perlu diwaspadai.

Oleh

AGUSTINUS YOGA PRIMANTORO

·4 menit baca

–

LASTI KURNIA

Rupiah di tempat penjualan valuta asing Ayu Masagung, Jakarta, Senin (17/2/2020).

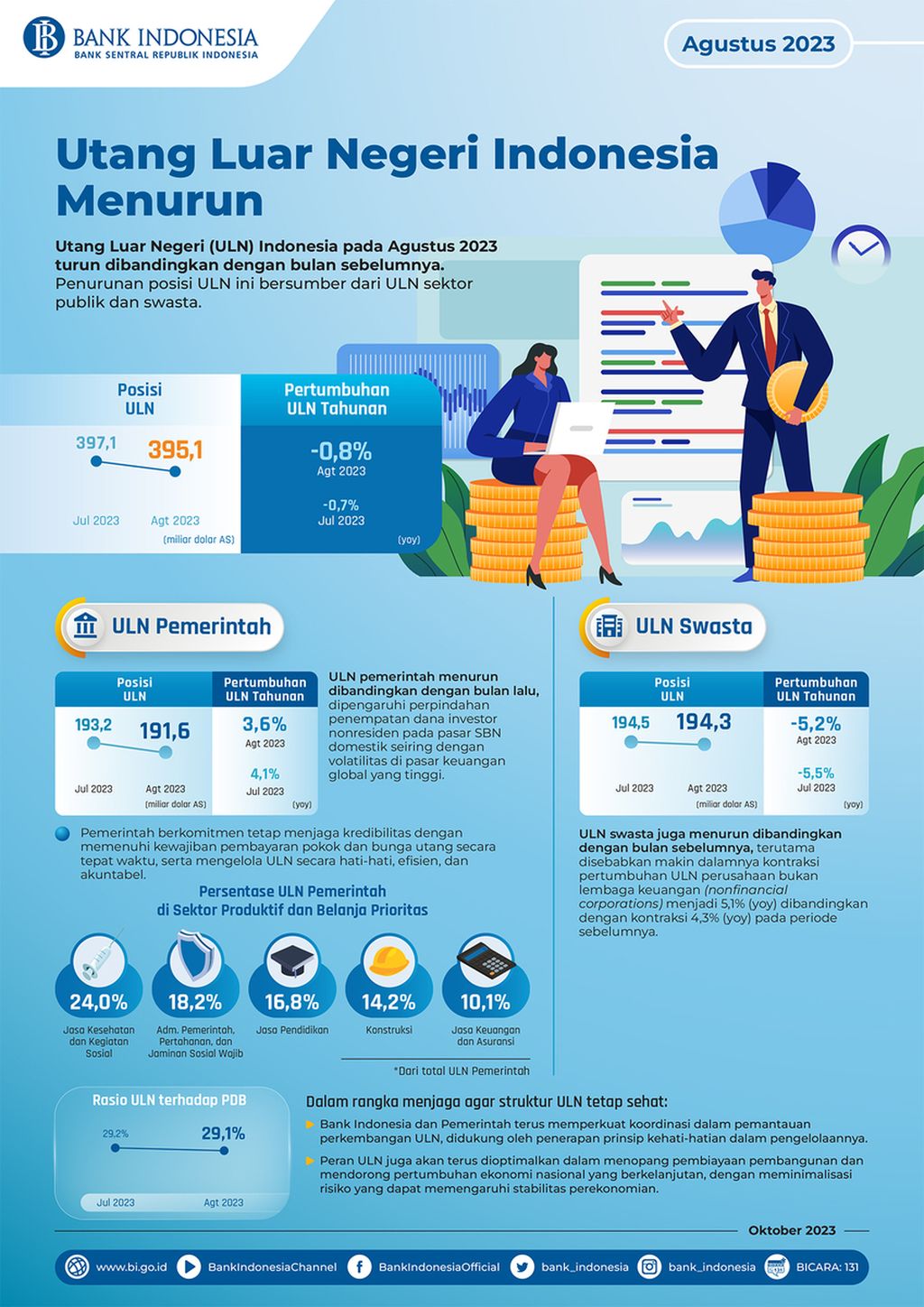

JAKARTA, KOMPAS — Utang luar negeri Indonesia pada akhir Agustus 2023 tercatat menurun 0,8 persen secara tahunan menjadi 395,1 miliar dollar AS. Utang tersebut dinilai tetap sehat dilihat dari posisi jangka waktu utang yang mayoritas berjangka waktu panjang dan rasio antara perbandingan utang dan pertumbuhan ekonomi yang masih di bawah ketentuan ambang batas. Namun, pengelolaan utang perlu kewaspadaan terhadap pelemahan nilai tukar rupiah dan suku bunga The Fed.

Berdasarkan data Bank Indonesia (BI), utang luar negeri (ULN) Indonesia hingga akhir Agustus 2023 terdiri atas utang pemerintah dan bank sentral (utang publik) sebesar 200,8 miliar dollar AS atau 50,82 persen dari total ULN. Selebihnya, berasal dari utang swasta sebesar 194,3 miliar dollar AS atau 49,28 persen dari total ULN. Secara keseluruhan, posisi ULN Indonesia didominasi oleh ULN jangka panjang dengan porsi 87,4 persen dari total ULN.

Kepala Departemen Komunikasi BI Erwin Haryono, dalam keterangan resminya, Senin (16/10/2023), menjelaskan, ULN pemerintah pada Agustus 2023 tumbuh melambat 3,6 persen. Posisi ULN pemerintah tersebut turun dari 193,2 miliar dollar AS pada Juli 2023 menjadi 191,6 miliar dollar AS pada Agustus 2023.

”Perkembangan ULN tersebut utamanya dipengaruhi oleh perpindahan penempatan dana investor nonresiden (asing) dalam pasar surat berharga negara (SBN) domestik seiring dengan volatilitas di pasar keuangan global yang tinggi,” tulisnya.

BANK INDONESIA

Perkembangan utang luar negeri Indonesia Agustus 2023. Sumber: Bank Indonesia.

Lebih lanjut, posisi ULN pemerintah relatif aman dan terkendali mengingat hampir seluruh ULN memiliki tenor jangka panjang. ULN tersebut berperan dalam mendukung pembiayaan sektor produktif dengan porsi mencapai 83,3 persen dari total ULN pemerintah, meliputi sektor jasa kesehatan dan sosial; administrasi pemerintah, pertahanan, dan jaminan sosial wajib; jasa pendidikan; konstruksi; serta jasa keuangan dan asuransi.

Selain itu, ULN swasta juga tercatat menurun 5,2 persen secara tahunan menjadi 194,3 miliar dolar AS pada akhir Agustus 2023. Penurunan tersebut terutama disebabkan oleh kontraksi pertumbuhan ULN perusahaan bukan lembaga keuangan (nonfinancial corporations) dan lembaga keuangan (financcial corporation) masing-masing 5,1 persen dan 6,3 persen secara tahunan.

Berdasarkan sektor ekonomi, ULN swasta terbesar bersumber dari sektor industri pengolahan; jasa keuangan dan asuransi; pengadaan listrik, gas, uap/air panas, dan udara dingin; serta pertambangan dan penggalian, dengan porsi mencapai 78,2 persen dari total ULN swasta. Lebih lanjut, ULN swasta masih tetap didominasi oleh ULN jangka panjang dengan pangsa mencapai 74,9 persen terhadap total ULN swasta.

Perlu dilihat juga soal maturitas utang (jangka waktu utang), bagaimana cara membayar utang jangka panjang itu? Artinya, semakin banyak utang berjangka waktu panjang, risikonya juga semakin besar. Akan tetapi, semakin banyak utang berjangka waktu pendek, dibutuhkan kecukupan likuiditas.

Erwin menjelaskan, struktur ULN Indonesia tetap sehat, didukung oleh penerapan prinsip kehati-hatian dalam pengelolaannya. ULN Indonesia pada Agustus 2023 tetap terkendali, tecermin dari rasio ULN Indonesia terhadap produk domestik bruto (PDB) sebesar 29,1 persen atau jauh di bawah batas zona bahaya yang ditetapkan sebesar 60 persen dari PDB.

Untuk menjaga struktur ULN tetap sehat, lanjut Erwin, Bank Indonesia dan pemerintah terus berkoordinasi memantau perkembangan ULN dan menerapkan prinsip kehati-hatian dalam pengelolaannya. Selanjutnya, peran ULN juga akan terus dioptimalkan guna menopang pembiayaan pembangunan dan mendorong pertumbuhan ekonomi nasional dengan meminimalkan risiko yang dapat memengaruhi stabilitas perekonomian.

Secara terpisah, Direktur Eksekutif Institute for Development of Economics and Finance (Indef) Tauhid Ahmad berpendapat, pemerintah tetap perlu mewaspadai adanya potensi risiko dari ULN tersebut. Risiko tersebut meliputi pelemahan nilai tukar rupiah dan kebijakan suku bunga tinggi untuk waktu yang lama (higher for longer) The Fed.

TANGKAPAN LAYAR

Perkembangan utang luar negeri Indonesia dari tahun ke tahun. Sumber: Bank Indonesia.

”Perlu dilihat juga soal maturitas utang (jangka waktu utang), bagaimana cara membayar utang jangka panjang itu? Artinya, semakin banyak utang berjangka waktu panjang, risikonya juga semakin besar. Akan tetapi, semakin banyak utang berjangka waktu pendek, dibutuhkan kecukupan likuiditas,” ujarnya saat dihubungi dari Jakarta.

Selain itu, penurunan ULN pemerintah itu juga perlu dilihat dari tingkat kedalaman utangnya. Akan lebih baik lagi, menurut Tauhid, apabila penurunan utang tersebut didorong oleh perpindahan dana investor asing ke investor ritel domestik.

Namun, posisi ULN pemerintah berdasarkan jenisnya, yakni surat utang, tercatat menurun. Surat utang yang terdiri atas SBN internasional dan SBN domestik turun dari semula 137,17 miliar dollar AS pada Juni 2023 menjadi 135,81 miliar dollar AS pada Agustus 2023.

”Dua-duanya menurun (SBN internasional dan SBN domestik) sehingga bukan perpindahan yang terjadi, melainkan pencabutan (outflow) asing. Ini karena dampak kenaikan suku bunga AS,” lanjutnya.

Tauhid menambahkan, kendati ULN Indonesia menurun, rasio utang Indonesia masih tetap tinggi. Sebagaimana dilaporkan dalam Anggaran Pendapatan dan Belanja Pemerintah (APBN) Kita edisi September 2023, rasio utang Indonesia terhadap PDB pada akhir Agustus 2023 sebesar 37,84 persen atau masih jauh dari posisi rasio utang Indonesia sebelum pandemi, yakni 29,8 persen pada tahun 2019.

Di sisi lain, peneliti Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) Fakultas Ekonomi dan Bisnis Universitas Indonesia (FEB UI) Teuku Riefky mengatakan, beberapa indikator, seperti profil tenor jatuh tempo ULN dan profil pemberi utang menunjukkan manajemen utang Indonesia yang masih terjaga dengan baik. Meski demikian, pemerintah tetap perlu memperhatikan tren peningkatan suku bunga global.

”Saat ini kita tengah masuk ke dalam rezim tingkat suku bunga yang meningkat sehingga pemerintah sebaiknya mewaspadai beban bunga utang untuk beberapa waktu ke depan,” ujarnya.