Perbankan Respons Positif Insentif Kredit Sektor Perumahan

Dari total 4 persen insentif yang diberikan oleh BI, sebesar 0,6 persen atau setara 80 basis poin dialokasikan bagi sektor perumahan. Jumlah tersebut diberikan apabila bank mampu menyalurkan kredit lebih dari 7 persen.

Oleh

AGUSTINUS YOGA PRIMANTORO

·3 menit baca

KOMPAS/TOTOK WIJAYANTO (TOK)

Lanskap perumahan yang dikembangkan Sinar Mas Land di BSD City, Tangerang, Banten, Kamis (26/1/2023). Sinar Mas Land menggulirkan program Smart Move untuk menarik minat konsumen sebagai upaya mitigasi dan antisipasi terhadap tahun yang menantang di sektor properti, serta strategi pengembang untuk mencapai target pemasaran tahun 2023.

JAKARTA, KOMPAS — Kebijakan Insentif Likuiditas Makroprudensial atau KLM yang dikeluarkan oleh Bank Indonesia direspons positif oleh sektor perbankan yang memberikan kredit perumahan rakyat atau KPR. Kebijakan itu diharapkan dapat memicu pertumbuhan sektor perumahan mengingat tingginya peluang pembiayaan KPR, terlebih pada generasi Z dan milenial.

Direktur Utama PT Bank Tabungan Negara (BTN) Nixon LP Napitupulu menyampaikan, kebijakan tersebut seakan menjadi angin segar bagi BTN.

”Mudah-mudahan relaksasi ini bisa membuat intermediasinya tetap sesuai dengan yang direncanakan karena jika suku bunga ketat, pasti pertumbuhan kredit terdampak,” ujarnya.

Nixon memproyeksikan, penyaluran KPR subsidi dan KPR nonsubsidi dapat mencapai masing-masing 180.000 unit dan 200.000 unit hingga akhir tahun 2023. Hingga September 2023, jumlah hunian yang dibangun BTN mencapai 130.000 unit. Apalagi, pangsa pasar utama BTN berada pada nasabah yang mengambil kredit di bawah Rp 500 juta. Nasabah tersebut mayoritas merupakan generasi milenial.

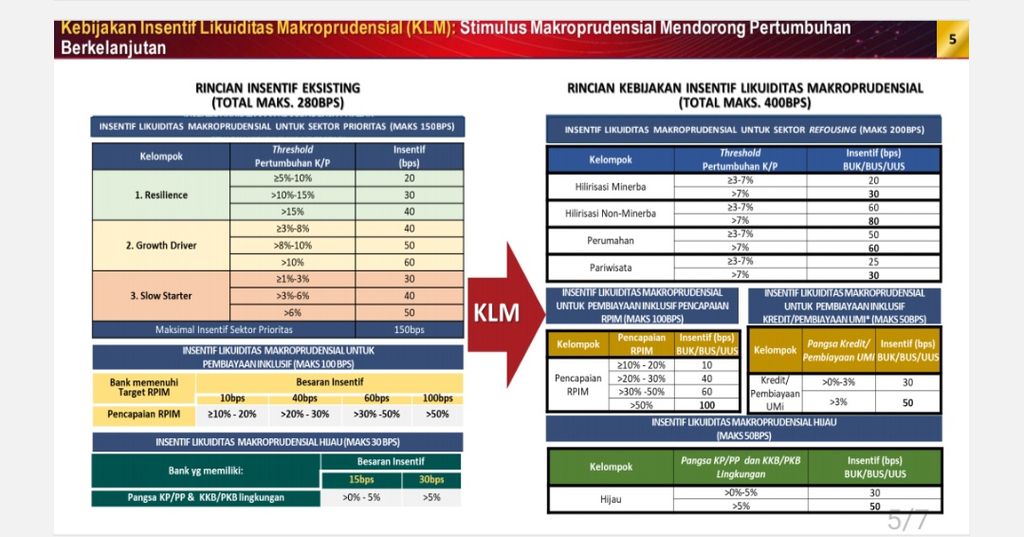

Insentif yang diberikan BI tersebut berupa keringanan besaran giro wajib minimum (GWM) terhadap bank yang berhasil memenuhi batas minimal penyaluran kredit ke sektor tertentu. Per 1 Oktober 2023, KLM memberikan pelonggaran GWM hingga maksimal 400 basis poin.

BENEDIKTUS KRISNA YOGATAMA

Besaran Insentif Tahapan Kebijakan Insentif Likuiditas Makroprudensial (KLM). Sumber: Bank Indonesia

Deputi Gubernur Senior BI Destry Damayanti mengatakan, KLM bertujuan untuk mendorong intermediasi guna mendukung pertumbuhan ekonomi yang berkelanjutan. Oleh sebab itu, terdapat kenaikan insentif GWM dari yang sebelumnya maksimal 2,8 persen kini menjadi 4 persen. Hal ini dilakukan untuk mendorong intermediasi.

”Kami berfokus kepada sektor perumahan karena memiliki backward dan forward linkage (input dan output) yang kuat ke sejumlah sektor,” ujarnya dalam acara Seminar Nasional KLM bertajuk ”Kebijakan Insentif Likuiditas Makroprudensial: Insentif untuk Kredit/Pembiayaan Sektor Perumahan”, di Jakarta, Rabu.

Dari total 4 persen insentif yang diberikan BI, sebesar 0,6 persen atau setara 80 basis poin dialokasikan kepada sektor perumahan. Jumlah tersebut diberikan apabila sebuah bank mampu menyalurkan kredit lebih dari 7 persen.

Jumlah tersebut diberikan apabila sebuah bank mampu menyalurkan kredit lebih dari 7 persen.

Hingga Agustus 2023, kinerja Kredit Pemilikan Rumah (KPR) tumbuh lebih dari 10 persen dibandingkan dengan akhir 2022 sebesar 8,17 persen secara tahunan. Pangsa pasar terbesar KPR berasal dari rumah tipe menengah atau tipe 21-70 dengan kontribusi terbesar berasal dari tipe 70.

KOMPAS/HENDRA A SETYAWAN

Pekerja merampungkan pembuatan rumah bersubsidi di kawasan Rabak, Bogor, Jawa Barat, Minggu (22/1/2023). Pada tahun 2023, pemerintah mengalokasikan fasilitas likuiditas pembiayaan perumahan atau FLPP untuk 220.000 rumah bersubsidi senilai Rp 25,18 triliun serta pembiayaan rumah melalui Badan Pengelola Tabungan Perumahan Rakyat (BP Tapera) senilai Rp 1,05 triliun untuk 10.000 unit rumah.

”Menariknya, mayoritas penduduk Indonesia kini didominasi oleh generasi Z dan milenial. Data kami menunjukkan, mereka menyasar tipe rumah 21-70 dengan harga kurang lebih Rp 500 juta,” lanjut Destry.

Mayoritas penduduk Indonesia kini didominasi oleh generasi Z dan milenial. Data kami menunjukkan, mereka menyasar tipe rumah 21-70 dengan harga kurang lebih Rp 500 juta. (Destry Damayanti)

Di sisi lain, generasi muda menjadi kontributor utama pertumbuhan kredit konsumsi yang pada Agustus 2023 tercatat 17,18 persen secara tahunan. Dengan demikian, terdapat peluang pembiayaan perumahan yang didorong oleh peningkatan permintaan KPR dari populasi generasi Z dan milenial.

Hal ini diperkuat dengan hasil survei yang dilakukan oleh 99 Group, yakni generasi Z dan milenial cenderung memilih KPR/KPA untuk membeli rumah. Selain itu, mereka juga cenderung memprioritaskan lokasi ketimbang harga, fasilitas, ukuran rumah, dan kualitas bangunan.

Tahapan Kebijakan Insentif Likuiditas Makroprudensial (KLM). Sumber: Bank Indonesia

Direktur Consumer Banking PT BCA Haryanto T Budiman menambahkan, kebijakan KLM ini tidak terlalu signifikan bagi bank-bank yang memiliki likuiditas melimpah. Kendati demikian, kebijakan tersebut tetap akan mendorong pertumbuhan kredit.

Pada semester I-2023, penyaluran KPR BCA tercatat mencapai Rp 114,58 triliun atau tumbuh 12 persen dibanding periode yang sama tahun lalu. Melalui KLM, lanjut Haryanto, penyaluran KPR tersebut berpotensi tumbuh dua digit lebih dari 12 persen.

Berdasarkan data Kementerian Pekerjaan Umum dan Perumahan Rakyat (PUPR), sektor properti, real estate, dan kontstruksi bangunan berkontribusi terhadap pertumbuhan ekonomi nasional sebesar 14,6 persen dengan serapan tenaga kerja mencapai 13,8 persen. Selain itu, sektor ini juga berkontribusi terhadap pendapatan asli daerah di seluruh provinsi dan kota/kabupaten sebesar 31,9 persen.

KOMPAS/AGUS SUSANTO

Foto aerial perumahan warga diantara areal persawahan di Tambun Utara, Kabupaten Bekasi, Jawa Barat, Kamis (13/2/2020). Potensi pengembangan properti di timur Jakarta, terutama Bekasi, mengalami kenaikan. Tren penjualan di Bekasi pada kuartal II-2019 sebesar 24,1 persen naik menjadi 24,3 persen.

Kepala Badan Kajian Strategis Dewan Pengurus Pusat Realestat Indonesia (REI) Ignesjz Kemalawarta mengatakan, ada beberapa hal yang perlu diperhatikan untuk memacu pertumbuhan sektor perumahan. Pemerintah perlu mempertimbangkan kebijakan Pajak Pertambahan Nilai Ditanggung Pemerintah (PPN DTP) terutama bagi segmen perumahan masyarakat berpenghasilan rendah (MBR).

”Selain itu, pemerintah juga harus membuat target kuota yang tetap untuk fasilitas likuiditas pembiayaan perumahan (FLPP). Di sisi lain, perlu ada juga kredit murah ke pengembang perumahan MBR sebesar 7-8 persen,” katanya.