Dorong Penyaluran Kredit, BI Berikan Insentif Keringanan Giro Wajib Minimum

Bank Indonesia akan memberikan insentif keringanan besaran giro wajib minimum apabila bank berhasil memenuhi ambang batas minimal penyaluran kredit ke sektor-sektor tertentu.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

JAKARTA, KOMPAS — Bank Indonesia atau BI akan memberikan insentif keringanan besaran giro wajib minimum apabila bank berhasil memenuhi ambang batas minimal penyaluran kredit ke sektor-sektor tertentu. Harapannya, tambahan likuiditas ini bisa mendorong pertumbuhan penyaluran kredit perbankan sehingga mendorong pertumbuhan ekonomi.

Dalam taklimat media Kebijakan Insentif Likuiditas Makroprudensial (KLM) di kantor Bank Indonesia (BI), Jakarta, Rabu (9/8/2023), Direktur Eksekutif Kepala Departemen Kebijakan Makroprudensial BI Solikin M Juhro menjelaskan, pihaknya akan memperkuat pertumbuhan penyaluran kredit bank melalui stimulus KLM. Kebijakan ini akan berlaku bagi bank umum konvensional (BUK) dan bank umum syariah (BUS)/unit usaha syariah (UUS) yang akan berlaku sejak 1 Oktober 2023.

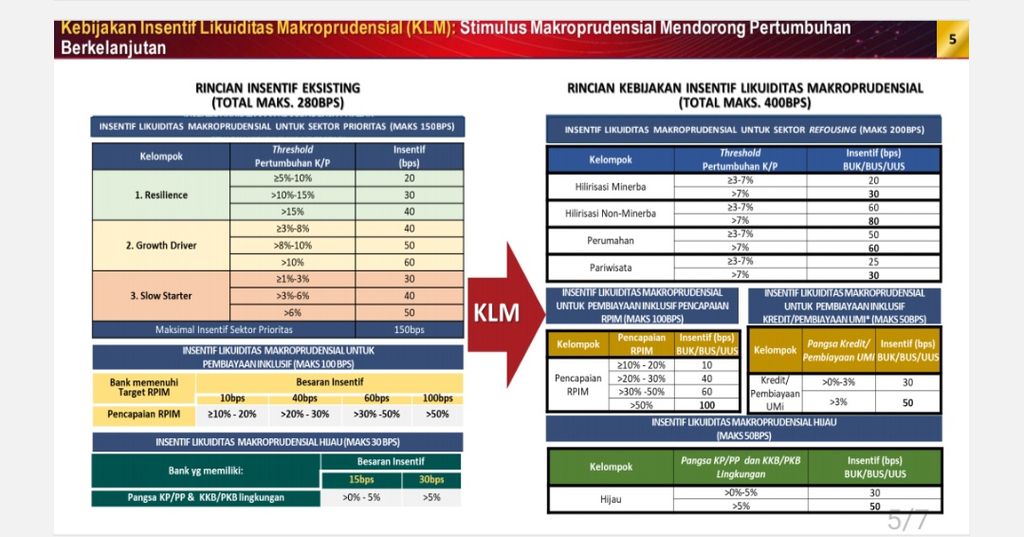

Kebijakan ini berupa insentif pelonggaran besaran minimal giro wajib minimum (GWM) industri perbankan hingga 400 basis poins. Perbankan berhak mendapatkan keringanan besaran GWM apabila memenuhi ambang batas minimal penyaluran kredit di sektor-sektor tertentu yang telah ditentukan.

BENEDIKTUS KRISNA YOGATAMA

Besaran Insentif Tahapan Kebijakan Insentif Likuiditas Makroprudensial (KLM). Sumber: Bank Indonesia

Terdapat lima kategori sektor ekonomi tujuan penyaluran kredit bank yang akan mendapatkan insentif itu. Pertama adalah hilirisasi sektor mineral (nikel, timah, tembaga, dan bauksit) dan nonmineral (pertanian, perikanan, dan peternakan).

Kategori sektor kedua adalah perumahan. Adapun sektor lainnya adalah pariwisata, pembiayaan inklusif (ultramikro), dan pembiayaan hijau.

Misalnya sebuah bank berhasil menyalurkan kredit di sektor perumahan dengan besaran pertumbuhan kredit lebih dari tujuh persen, maka bank tersebut berhak mendapatkan insentif pengurangan besaran GWM sebesar 60 basis poins. Pola serupa juga berlaku di sektor-sektor lainnya seperti hilirisasi.

Perbankan yang bisa mendorong pertumbuhan kredit di berbagai sektor di atas ambang batas tersebut bisa memperoleh akumulasi insentif pengurangan GWM dengan nilai maksimal 400 basis poin. Maka, dengan besaran GWM saat ini sebesar 9 persen, perbankan yang berhasil memenuhi ambang batas penyaluran kredit itu bisa mendapat keringanan GWM maksimal hingga 4 persen. Dengan demikian, besaran GWM perbankan tersebut tinggal 5 persen.

Solikin menjelaskan, sektor-sektor ini dipilih karena dinilai bisa memberikan efek daya ungkit ekonomi lebih besar. ”Kami ingin fungsi intermediasi perbankan ini lebih optimal sehingga pertumbuhan penyaluran kredit bisa lebih tinggi agar pertumbuhan ekonomi lebih melesat,” ujar Solikin.

Kebijakan insentif KLM ini sebetulnya sudah dimulai 1 Maret 2022. Pada tahap awal, insentif potongan besaran GWM hingga 100 basis poins. Tahap kedua yang dimulai 1 September 2022 memberikan insentif potongan besaran GWM hingga 200 basis poins. Adapun pada tahap ketiga yang dimulai 1 April 2023 memberikan insentif potongan GWM maksimal sebesar 280 basis poins. Tahap keempat KLM akan mencapai 400 basis poins dan akan dimulai 1 Oktober 2023.

BENEDIKTUS KRISNA YOGATAMA

Tahapan Kebijakan Insentif Likuiditas Makroprudensial (KLM). Sumber: Bank Indonesia

Ia menjelaskan, menurut perhitungan BI, kebijakan KLM tahap keempat ini akan memberikan tambahan likuiditas ke perbankan sekitar Rp 50 triliun. Tambahan likuiditas ini menambah tambahan likuditas yang tercipta dari KLM tahap tiga yang sebesar Rp 108,4 triliun. Dengan demikian, total tambahan likuiditas perbankan akan mencapai Rp 158,4 triliun.

Melalui tambahan likuiditas itu, penyaluran kredit industri perbankan akan bertumbuh 0,6-0,7 persen dari kondisi saat itu.

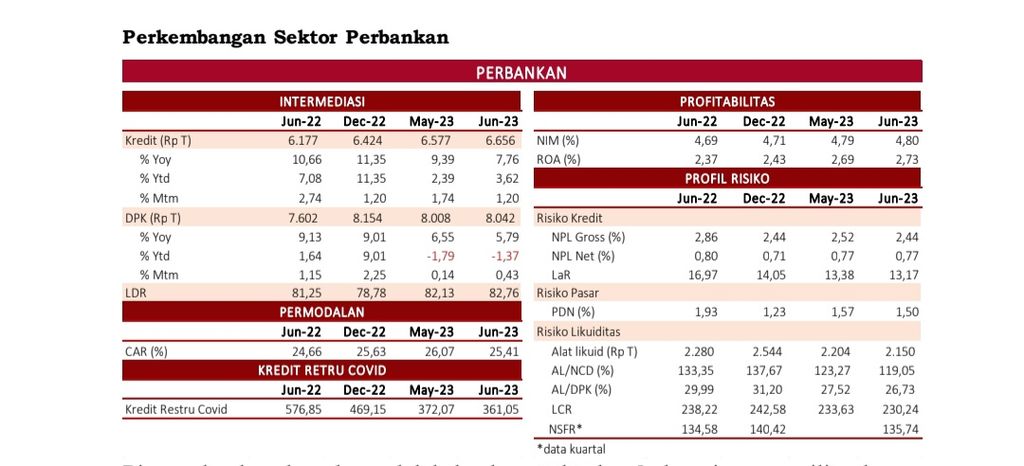

Sampai dengan Juni 2023, pertumbuhan penyaluran kredit sebesar 7,76 persen. Tahun ini BI menargetkan pertumbuhan kredit 9-11 persen.

”Kebijakan KLM ini untuk mendorong sisi penawaran kredit. Harapannya sisi permintaan juga ikut bertumbuh sehingga penyaluran kredit bisa terus bertumbuh,” ujar Solikin.

Merangsang pertumbuhan

Dihubungi secara terpisah, Ekonom Senior dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Ryan Kiryanto menyakini, kebijakan ini dimaksudkan untuk merangsang fungsi intermediasi lebih optimal. Hal ini agar mendorong pertumbuhan penyaluran kredit lebih cepat sehingga bisa mendorong pertumbuhan ekonomi.

Ia mengatakan, beberapa waktu terakhir, pertumbuhan penyaluran kredit bank tengah melambat. Pertumbuhan penyaluran kredit Juni 2023 sebesar 7,76 persen. Ini terus alami tren menurun dibandingkan Maret 2023 sebesar 9,93 persen dan dibandingkan Desember 2022 yang sebesar 11,35 persen.

Padahal, lanjut Ryan, Indonesia menargetkan pertumbuhan ekonomi bisa tetap di atas lima persen. Untuk itu, perlu akselerasi pertumbuhan penyaluran kredit.

”BI ingin mendorong pertumbuhan dengan merangsang penyaluran kredit,” ujar Ryan.

BENEDIKTUS KRISNA YOGATAMA

Kondisi Industri Perbankan Juni 2023. Sumber: Otoritas Jasa Keuangan

Dengan adanya kebijakan KLM ini, lanjut Ryan, perbankan tak perlu sibuk mencari dana untuk membiayai kredit karena tambahan likuiditas bisa diperoleh dari nilai GWM yang mengecil. Harapannya, perbankan bisa lebih fokus melakukan penyaluran kredit.

Dihubungi secara terpisah, Sekretaris Perusahaan Bank Mandiri Rudi As Aturridha mengatakan, Bank Mandiri menyambut baik insiatif kebijakan BI tersebut karena sejalan dengan fokus pemerintah dalam mengakselerasi pertumbuhan sektor hilirisasi di Indonesia.

Ia menambahkan, pihaknya melihat insentif likuiditas ini akan menambah likuiditas perbankan dalam menyalurkan kredit ke sektor-sektor hilirisasi, perumahan, pariwisata, inklusif termasuk UMKM dan KUR, serta ekonomi keuangan hijau.

Sejalan dengan itu, Bank Mandiri masih memiliki likuiditas yang memadai untuk menyalurkan pembiayaan dalam memacu pertumbuhan ekonomi nasional. Selain itu, Bank Mandiri masih optimistis kondisi dana pihak ketiga (DPK) akan tumbuh sampai dengan akhir tahun 2023 sesuai dengan target yang direncanakan sehingga insentif tersebut dapat menyokong pertumbuhan kredit dan pengelolaan likuiditas Bank Mandiri dapat dilakukan secara prudent dan optimal.

Ia menambahkan, pihaknya selalu menjaga keseimbangan antara kecukupan likuiditas dan ekspansi kredit yang sehat sehingga Bank Mandiri akan tetap dapat melakukan pemenuhan GWM rupiah sesuai dengan ketentuan Bank Indonesia.

”Kami proyeksikan bisnis masih akan tetap tumbuh mengingat bahwa secara umum perbankan masih memiliki likuiditas yang cukup untuk melakukan ekspansi bisnis sejalan dengan pemulihan ekonomi Indonesia yang terus berlanjut,” ujar Rudi

Dengan fokus pada penguatan ekosistem dan didukung oleh digitalisasi yang menyeluruh pada bisnis Bank Mandiri, Rudi optimistis target pertumbuhan kredit Bank Mandiri masih dapat tercapai, yakni di kisaran 10-12 persen dengan tetap memperhatikan prinsip kehati-hatian.