Konsumen Menikah Belum Punya Anak Paling Besar Bertransaksi E-Dagang

Segmen pasar yang paling banyak berbelanja pada laman e-dagang adalah konsumen yang telah menikah, tetapi belum punya anak. Pertumbuhan e-dagang juga makin luas merambah kota-kota kecil.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·5 menit baca

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Peluncuran riset “Laporan Perilaku Konsumen E-Commerce Indonesia 2023: Pemulihan Ekonomi dan Tren Belanja Pascapandemi” yang dirilis oleh Kredivo bekerja sama dengan Katadata Insight Center, Jakarta, Rabu (14/6/2023). Turut hadir (kiri ke kanan) Direktur Katadata Insight Center Adek Roza, SVP Marketing and Communication Kredivo Indina Andamari, Direktur Otoritas Jasa Keuangan (OJK) Institute Mulia RH Simatupang, dan ekonom yang juga Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira Adhinegara.

JAKARTA, KOMPAS — Jumlah dan nilai transaksi e-dagang paling banyak terdapat pada kalangan masyarakat yang menikah dan belum punya anak. Transaksi kalangan ini lebih besar ketimbang kelompok warga lajang atau mereka yang sudah memiliki anak.

Alasannya, ketika menikah, pendapatan bisa lebih besar karena berasal dari dua orang dan sudah terdapat tunjangan. Namun, ketika pasangan memiliki anak, ada beban finansial yang harus ditanggung sehingga pendapatan tidak lagi sepenuhnya dibelanjakan. Oleh karena itu, kelompok konsumen yang paling banyak berbelanja di e-dagang adalah konsumen yang telah menikah, tetapi belum punya anak.

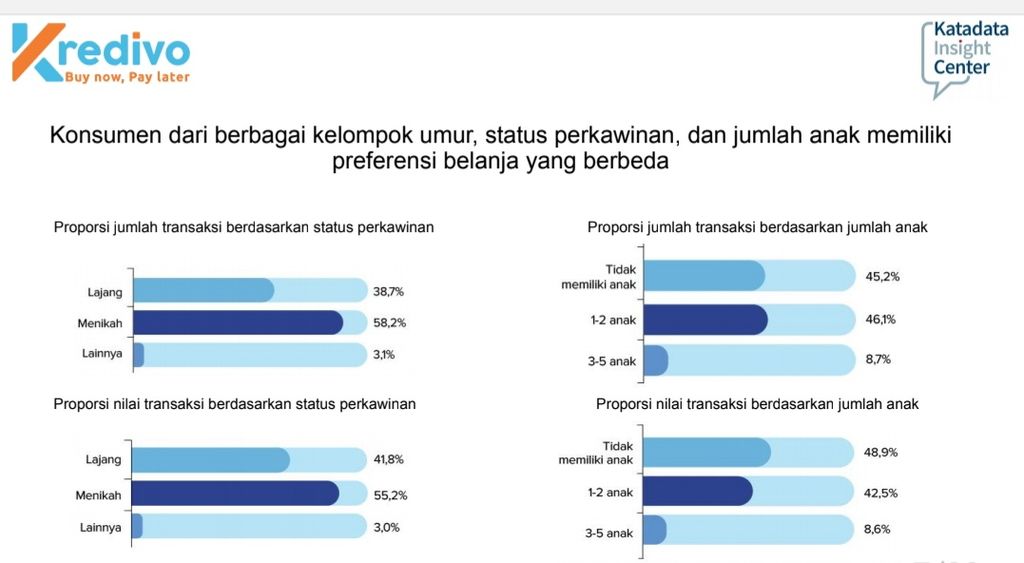

Hasil riset ”Laporan Perilaku Konsumen E-Commerce Indonesia 2023: Pemulihan Ekonomi dan Tren Belanja Pascapandemi”, yang dirilis oleh Kredivo bekerja sama dengan Katadata Insight Center, menyebutkan, dari semua jumlah transaksi e-dagang pada 2022, konsumen dengan jumlah transaksi terbanyak berasal dari konsumen yang menikah dengan porsi 58,2 persen. Adapun persentase jumlah transaksi e-dagang dari kalangan konsumen lajang sebesar 38,7 persen dan sisanya 3,1 persen dari kalangan lainnya.

Kelompok konsumen yang paling banyak berbelanja di e-dagang adalah konsumen yang telah menikah, tetapi belum punya anak.

Hal serupa tercatat pada aspek nilai transaksi e-dagang. Masih dari riset yang sama, persentase nilai transaksi e-dagang pada 2022 paling banyak berasal dari kalangan konsumen yang menikah dengan porsi 55,2 persen. Adapun persentase nilai transaksi e-dagang dari kalangan lajang mencapai 41,8 persen dan sisanya 3,0 persen dari kalangan lainnya.

Dari seluruh nilai transaksi e-dagang, konsumen yang menikah dan tidak memiliki anak menjadi kalangan yang mencatat nilai transaksi terbesar dengan porsi 48,9 persen. Porsi terbesar kedua, sebesar 42,5 persen, berasal dari kalangan menengah dan memiliki 1-2 anak. Adapun konsumen menikah dengan anak 3-5 orang memiliki kontribusi nilai transaksi e-dagang sebesar 8,6 persen.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan jumlah dan nilai transaksi e-dagang di kalangan konsumen lajang, telah menikah, dan memiliki anak. Sumber: “Laporan Perilaku Konsumen E-Commerce Indonesia 2023: Pemulihan Ekonomi dan Tren Belanja Pascapandemi” yang dirilis oleh Kredivo bekerja sama dengan Katadata Insight Center

Dalam jumpa pers rilis riset ini, di Jakarta, Rabu (14/6/2023), Direktur Katadata Insight Center Adek Roza menjelaskan, riset ini menggunakan analisis data primer yang berasal dari lebih dari 22 juta sampel transaksi e-dagang dari enam lokapasar terbesar di Indonesia, yakni Blibli.com, Bukalapak, JD.ID, Lazada, Shopee, dan Tokopedia. Selain itu, pihaknya juga menggunakan 2,2 juta sampel pengguna Kredivo yang tersebar di 34 provinsi. Adapun periode transaksi yang dianalisis ialah selama Januari-Desember 2022.

Profil konsumen dari sampel itu, sebanyak 59,7 persen adalah laki-laki dan 40,3 persen perempuan. Konsumen berusia 18-45 tahun mendominasi dengan porsi 93,2 persen, sisanya dari kelompok usia 45 tahun ke atas. Secara geografis, 83,8 persen sampel responden berasal dari Pulau Jawa dan sisanya dari luar Jawa.

”Riset ini untuk melihat lebih riil bagaimana pola perilaku konsumen e-dagang menggunakan data primer langsung dari transaksi e-dagang,” ujar Adek.

Terkait dengan hasil riset itu, ekonom yang juga Direktur Center of Economic and Law Studies (Celios) Bhima Yudhistira Adhinegara menduga, ketika konsumen menikah, pendapatan akan bertambah dari sebelumnya berasal dari diri sendiri menjadi dari dua orang. Selain itu, saat sudah menikah, biasanya seseorang mendapatkan tambahan tunjangan dari pemberi kerja. Tambahan pendapatan ini merangsang orang belanja, termasuk di e-dagang.

Namun, saat sudah memiliki anak, nilai transaksi di e-dagang menurun. Sebab, mereka sudah memiliki tanggungan finansial lebih besar, seperti biaya pendidikan anak dan kesehatan anak.

”Dari riset ini, dapat disimpulkan secara sederhana bahwa segmen pasar yang paling banyak belanja di e-dagang adalah mereka yang sudah menikah, tetapi belum punya anak,” ujar Bhima.

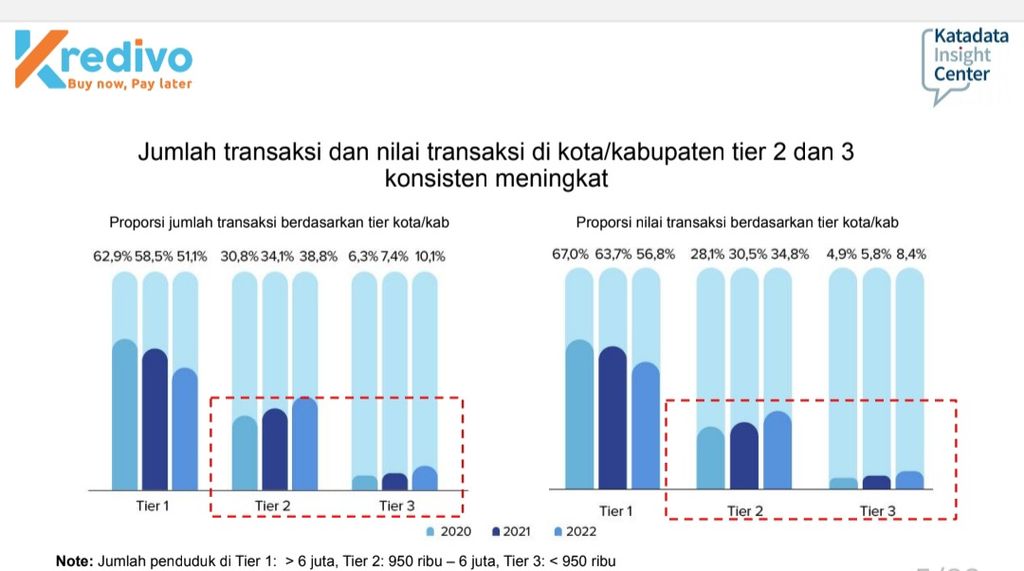

Terjadi tren peningkatan porsi jumlah dan nilai transaksi belanja e-dagang pada kota-kota kecil atau tier 2 dan tier 3.

Pemerataan

Salah satu temuan lain yang menarik dari riset ini adalah terjadi tren peningkatan porsi jumlah dan nilai transaksi belanja e-dagang pada kota-kota kecil atau tier 2 dan tier 3 pada 2022. Pada saat yang sama, porsi dari kota tier 1 justru menurun.

Kota tier 1 adalah kota dengan penduduk lebih dari 6 juta orang, seperti kawasan Jabodetabek, Bandung Raya, dan Surabaya. Adapun kota-kota tier 2 adalah kota dengan jumlah penduduk 950.000 sampai dengan 6 juta orang. Sementara kota-kota tier 3 adalah kota dengan jumlah penduduk di bawah 950.000 orang.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan jumlah dan nilai transaksi e-dagang di kota tier 1, tier 2, dan tier 3. Sumber: “Laporan Perilaku Konsumen E-Commerce Indonesia 2023: Pemulihan Ekonomi dan Tren Belanja Pascapandemi” yang dirilis oleh Kredivo bekerja sama dengan Katadata Insight Center

Pada 2022, jumlah transaksi e-dagang di kota tier 2 mengantongi porsi 38,8 persen dari total jumlah transaksi, meningkat dibandingkan dengan tahun 2021 yang sebesar 34,1 persen dan 2020 yang sebesar 30,8 persen. Begitu juga dengan jumlah transaksi e-dagang di kota tier 3 pada 2022 yang mengantongi porsi 10,1 persen, meningkat dibandingkan dengan tahun 2021 yang sebesar 7,4 persen, dan 2020 yang sebesar 6,3 persen.

Sementara itu, porsi jumlah transaksi e-dagang di kota tier 1 justru mengalami penurunan. Pada 2022, jumlah transaksi e-dagang di kota tier 1 sebesar 51,1 persen, menurun dibandingkan dengan 2021 yang sebesar 58,5 persen dan 2020 yang sebesar 62,9 persen.

Kondisi serupa tercatat pada aspek nilai transaksi e-dagang. Nilai transaksi e-dagang kota tier 2 pada 2022 mengantongi porsi 34,8 persen, meningkat dari 2021 yang sebesar 30,5 persen dan 2020 yang sebesar 28,1 persen.

Begitu juga nilai transaksi e-dagang dari kota tier 3 pada 2022 mengantongi porsi 8,4 persen, meningkat dari tahun 2021 yang sebesar 5,8 persen dan 2020 yang sebesar 4,9 persen. Sementara itu, nilai transaksi e-dagang kota tier 1 pada 2022 mengantongi porsi 56,8 persen, menurun dibandingkan dengan tahun 2021 yang sebesar 63,7 persen dan 2020 yang sebesar 67 persen.

Masih timpangnya porsi jumlah dan nilai transaksi e-dagang di kota tier 1 dengan tier 2 dan tier 3 menunjukkan adanya kesenjangan digital.

Bhima menjelaskan, hal ini mengindikasikan fenomena pemerataan penggunaan e-dagang dari sebelumnya hanya di kota-kota besar kini sudah lebih banyak merambah hingga kota-kota di daerah dengan jumlah penduduk lebih kecil.

Fenomena ini juga menunjukkan adanya pertumbuhan ekonomi di daerah-daerah di luar kota besar. Bhima mengatakan, pada 2022 lonjakan harga komoditas turut mendorong perekonomian di banyak daerah. Hal ini kemungkinan, antara lain, tersalurkan menjadi kenaikan belanja e-dagang.

Kendati demikian, masih timpangnya porsi jumlah dan nilai transaksi e-dagang di kota tier 1 dengan tier 2, dan tier 3 menunjukkan adanya kesenjangan digital. Infrastruktur pendukung dan arus informasi di kota tier 2 dan tier 3 lebih tertinggal ketimbang kota tier 1. Akibatnya, geliat belanja e-dagang di kota tier 2 dan tier 3 terlambat bertumbuh.

”Ini menunjukkan adanya digital lag. Ketika tahun 2020 kota-kota tier 1 sudah ramai-ramai belanja e-dagang, di kota-kota tier 2 dan tier 3 baru mulai marak pada 2022. Ada kesenjangan dan keterlambatan digital. Ini yang perlu dibenahi untuk mendorong ekonomi digital bisa melaju lebih pesat lagi,” ujar Bhima.

Direktur Otoritas Jasa Keuangan (OJK) Institute Mulia RH Simatupang mengatakan, makin meningkatnya porsi jumlah dan nilai transaksi e-dagang di kota tier 2 dan tier 3 merupakan kabar baik. Artinya, pemerataan ekonomi digital mulai merambah ke kota-kota yang lebih kecil.

”Kami meyakini kota-kota tier 2 dan tier 3 berpotensi menjadi kontributor utama ekonomi digital karena pertumbuhannya sangat cepat,” ujar Mulia.

Indina Andamari SVP, Marketing and Communication Kredivo, mengatakan, dengan kian meluasnya jangkauan e-dagang, potensi ekonomi digital juga bisa makin terakselerasi. Adapun Kredivo, lanjut Indina, bisa hadir memperluas inklusi keuangan ke daerah-daerah dengan memberikan alternatif pembiayaan bagi konsumen.