Belajar dari Krisis Perbankan AS, Jangan Remehkan Pengaruh Bank Kecil

Bank kecil perlu tetap memupuk likuiditas dan permodalan untuk mengantisipasi potensi gejolak.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

AFP/JUSTIN SULLIVAN

Ilustrasi kolapsnya Silicon Valley Bank (SVB) di Amerika Serikat.

JAKARTA, KOMPAS — Kolapsnya perbankan di Amerika Serikat menjadi pembelajaran bagi regulator keuangan dalam negeri untuk tetap memperhatikan kesehatan setiap bank tak peduli seberapa kecil skala bisnis bank tersebut. Bank kecil pun dituntut tetap memupuk likuiditas dan permodalan untuk mengantisipasi potensi gejolak.

”Jangan pernah meremehkan risiko dari bank nonsistemik. Bank sekecil apa pun juga harus tetap memiliki buffer yang kuat, baik dari sisi likuiditas maupun permodalan,” ujar Deputi Gubernur Bank Indonesia (BI) Juda Agung saat memberikan sambutan dalam acara peluncuran buku Kajian Stabilitas Keuangan (KSK) Nomor 40, Jakarta, Rabu (10/5/2023).

Juda menambahkan, kejatuhan bank nonsistemik juga dapat dengan cepat menimbulkan risiko sistemik pada sistem keuangan, terlebih di era digital, di mana media sosial bisa menjadi katalis terjadinya pengambilan uang secara besar-besaran atau bank-run.

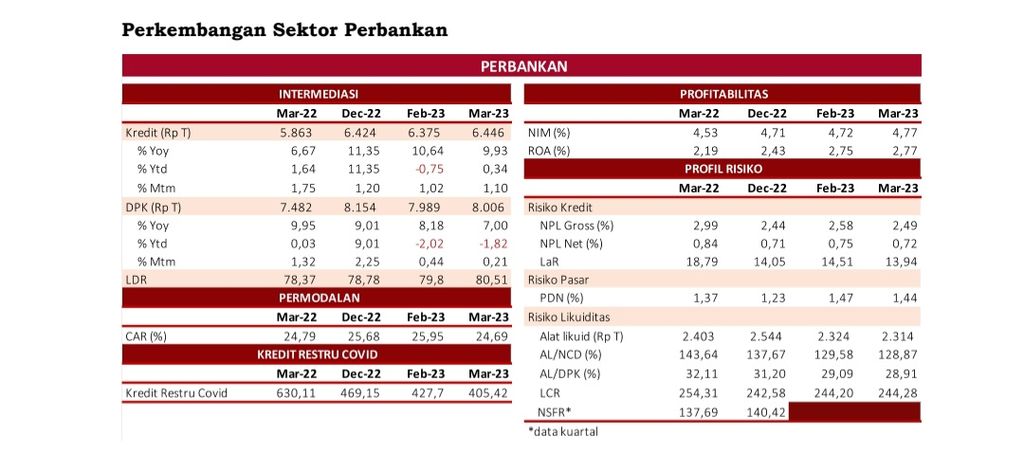

Gejolak perbankan AS memang tidak berdampak secara langsung ke perbankan dalam negeri. Hal ini tecermin dari fungsi intermediasi perbankan dalam negeri masih bertumbuh. Pada Maret 2023, pertumbuhan kredit perbankan mencapai 9,93 persen secara tahunan. Adapun dana pihak ketiga (DPK) tumbuh 7 persen secara tahunan.

Kualitas kredit juga masih terjaga yang tecermin dari rasio kredit berperforma buruk (non-performing loan/NPL) net perbankan Maret 2023 sebesar 0,72 persen setelah pada Februari 2023 di level 0,75 persen. Begitu pula dengan NPL gross Maret 2023 di level 2,49 persen, menurun dari Februari yang sebesar 2,58 persen.

Likuiditas dan permodalan perbankan dalam negeri juga masih dalam kondisi sehat. Likuiditas perbankan pada Maret 2023 juga dalam level memadai yang tecermin dari rasio alat likuid/non-core deposit (AL/NCD) yang sebesar 128,87 persen, lebih tinggi dari ambang batas ketentuan yang sebesar 50 persen. Begitu pula dengan alat likuid/DPK (AL/DPK) di level 28,91 persen, di atas ambang batas 10 persen.

Permodalan perbankan masih di level yang solid dengan rasio kecukupan modal (capital adequacy ratio/CAR) industri perbankan 24,69 persen.

BENEDIKTUS KRISNA YOGATAMA

Kinerja sektor perbankan Maret 2023. Sumber: Otoritas Jasa Keuangan

Kendati demikian, semua pihak tetap harus waspada dengan memperhatikan setiap perkembangan situasi global yang ada.

Selain itu, lanjut Juda, pelajaran penting lainnya yang bisa diambil adalah pentingnya penerapan bauran kebijakan (policy mix) dalam pengelolaan makroekonomi. Dengan adanya bauran kebijakan, ada berbagai instrumen yang digunakan untuk mendukung satu sama lain. Ini agar sistem keuangan tidak bertumpu pada satu kebijakan saja.

Misalkan dalam kondisi inflasi tinggi, salah satu upaya yang bisa dilakukan tak sekadar menaikkan suku bunga acuan BI saja. Sebab, kenaikan suku bunga acuan bisa mengerem laju pertumbuhan ekonomi. Maka, perlu instrumen kebijakan lain yang bisa turut membantu mengendalikan inflasi tetapi tidak mengorbankan pertumbuhan ekonomi.

Juda menjelaskan, BI konsisten menerapkan bauran kebijakan untuk menjaga stabilitas makroekonomi dengan tetap menjaga momentum pemulihan ekonomi nasional. Kebijakan moneter tetap diarahkan menjaga stabilitas (pro-stability) untuk mengendalikan inflasi dan menghadapi gejolak eksternal. Sementara kebijakan makroprudensial, sistem pembayaran, pendalaman pasar uang, serta UMKM dan syariah diarahkan untuk mendukung pertumbuhan ekonomi (pro-growth).

”Pertumbuhan tanpa stabilitas akan menjadi rentan. Stabilitas tanpa pertumbuhan juga akan sia-sia. Ini yang coba diseimbangkan dengan bauran kebijakan,” ujar Juda.

Ekonom yang juga Rektor Perbanas Institute Hermanto Siregar menjelaskan, BI perlu melanjutkan bauran kebijakan guna menjaga stabilitas dan mendorong pertumbuhan ekonomi. Kebijakan moneter digunakan untuk menjaga stabilitas. Sementara itu, kebijakan makroprudensial, digitalisasi sistem pembayaran, pendalaman pasar uang, serta program ekonomi-keuangan inklusif dan hijau untuk pertumbuhan yang berkelanjutan.

Selain BI, peran Otoritas Jasa Keuangan (OJK) dan Lembaga Penjamin Simpanan (LPS) juga tak kalah vital. OJK perlu memastikan perbankan menerapkan manajemen risiko dan tata kelola dalam setiap aktivitas bisnis. Adapun LPS perlu menjaga dan meningkatkan kepercayaan masyarakat terhadap perbankan.

Kepala Ekonom Bank Central Asia (BCA) David Sumual mengatakan, bauran kebijakan membuat pengambilan keputusan makroekonomi saling menopang dan tidak hanya bertumpu pada satu kebijakan. Ini bisa membagi beban dan mitigasi risiko dampak pengambilan keputusan.