Di tengah pemulihan ekonomi yang masih berlangsung, sejumlah bank besar mencatat laba bersih yang spektakuler.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·3 menit baca

KOMPAS/SUPRIYANTO

Ilustrasi perbankan

Di tengah pemulihan ekonomi yang masih berlangsung, sejumlah bank besar mencatat laba bersih yang spektakuler. Kinerja bank-bank tersebut terasa jomplang jika dibandingkan dengan banyak sektor usaha yang masih terseok-seok dan berusaha bangkit dari hantaman pandemi Covid-19.

Fenomena ini pun mengundang tanda tanya publik. Bahkan, Presiden Joko Widodo juga terheran-heran ketimbang memberikan apresiasi meskipun subyeknya adalah bank-bank milik negara. ”Kadang-kadang saya mikir, ini kok tumbuhnya tinggi banget. Jangan-jangan bunganya ketinggian,” ujar Presiden Jokowi saat memberikan sambutan pada acara Mandiri Investment Forum awal bulan ini, yang disambut gelak tawa hadirin peserta.

Tak hanya sekali Presiden menyinggung soal meroketnya kinerja perbankan. Lima hari setelahnya, tepatnya saat membuka Pertemuan Industri Jasa Keuangan (PITJK) 2023, Senin (6/1/2023), Presiden juga mengemukakan hal yang kurang lebih sama.

”Sebelum masuk ke sini, tadi saya tanya ke Pak Ketua OJK, NIM (net interest margin) berapa sih? Dijawabnya sebesar 4,4 persen. Tinggi banget. Ini mungkin tertinggi di dunia,” seloroh Presiden.

Suku bunga, NIM, dan laba tentu saling berhubungan. Semakin besar NIM, laba perbankan akan semakin besar dan begitu pula sebaliknya.

NIM atau margin bunga bersih adalah perbandingan antara pendapatan bunga bersih dengan rata-rata aktiva produktif. NIM dipengaruhi oleh besaran suku bunga, baik kredit maupun dana, serta volume penyaluran kredit

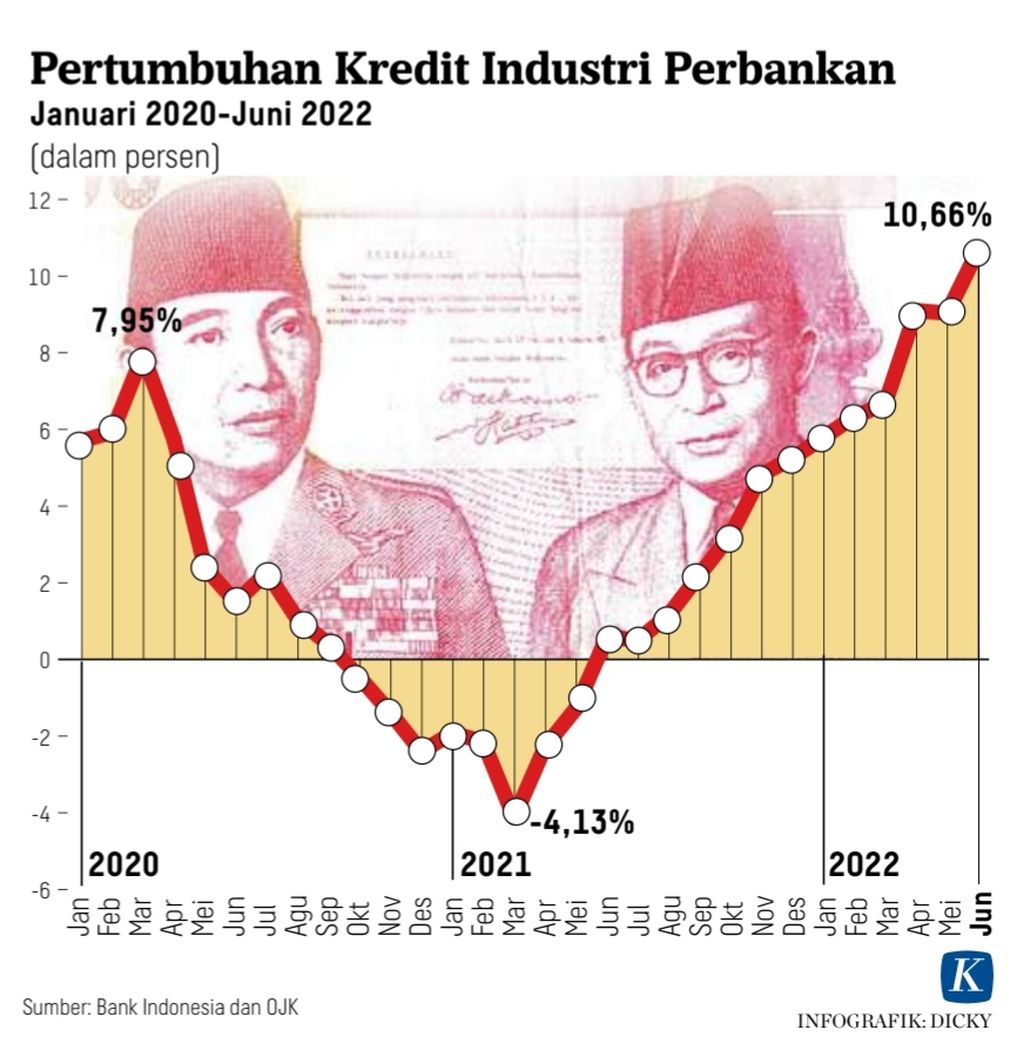

Namun, teori itu tidak berlaku di Indonesia. Selama periode 2019-2022, suku bunga acuan berfluktuasi dengan level terendah sebesar 3,5 persen dan tertinggi 6 persen.

Normalnya, NIM perbankan juga berfluktuasi mengikuti perkembangan suku bunga. Namun, selama periode tersebut, NIM relatif stabil di kisaran 4,5 persen-5 persen.

Mengapa hal tersebut bisa terjadi? Ternyata perbankan memainkan spread (selisih) suku bunga kredit dan suku bunga dana sehingga NIM menjadi stabil. Saat volume penyaluran kredit menurun, perbankan cenderung memperbesar spread antara suku bunga kredit dan suku bunga dana untuk mempertahankan level NIM.

Fenomena tersebut contohnya terjadi saat suku bunga acuan berada dalam tren menurun, dari 6 persen menjadi 3,5 persen, yang berarti terpangkas sebanyak 250 basis poin. Selama periode yang sama, suku bunga dana, yang tecermin dari suku bunga deposito satu bulan, turun sekitar 350 basis poin. Namun, suku bunga kredit, yang tecermin dari kredit modal kerja hanya turun sekitar 160 basis poin. Ini berarti spread antara suku bunga kredit dan suku bunga dana semakin lebar.

Jadi, meskipun volume penyaluran kredit menurun, NIM perbankan tetap tinggi. Inilah yang menjelaskan mengapa selama pandemi Covid-19 hingga kini, perbankan tetap mencetak laba yang relatif besar.

Di tengah kondisi sulit, ternyata perbankan tetap saja berusaha mencari keuntungan sebesar-besarnya dengan menaikkan profit margin.

Ini tentu tak terlepas dari target laba yang dibebankan kepada manajemen perbankan, terutama bank-bank berstatus badan usaha milik negara (BUMN). Kerap terjadi bank-bank BUMN dibebani dengan target dividen yang terlampau tinggi.

Sebenarnya, penyaluran kredit berbunga rendah yang dapat memulihkan kembali sektor riil niscaya jauh lebih bermanfaat bagi negara ketimbang dividen dari bank-bank pelat merah.