Bank Besar Panen Raya di Tengah Pandemi

Sejumlah bank papan atas meraih laba yang tinggi di masa pandemi. Meskipun begitu, bank besar pun wajib meningkatkan kewaspadaan terhadap ancaman resesi global, dengan cara memperbaiki kualitas kredit.

Ilustrasi

Pandemi belum usai, tetapi ancaman resesi global kian mendekat. Stagflasi yang ditengarai dengan pertumbuhan ekonomi rendah dan inflasi tinggi makin nyata. Namun, itu semua bagai tak memengaruhi kinerja bank papan atas sehingga mampu meraup laba tinggi pada semester I-2022. Apa rahasianya?

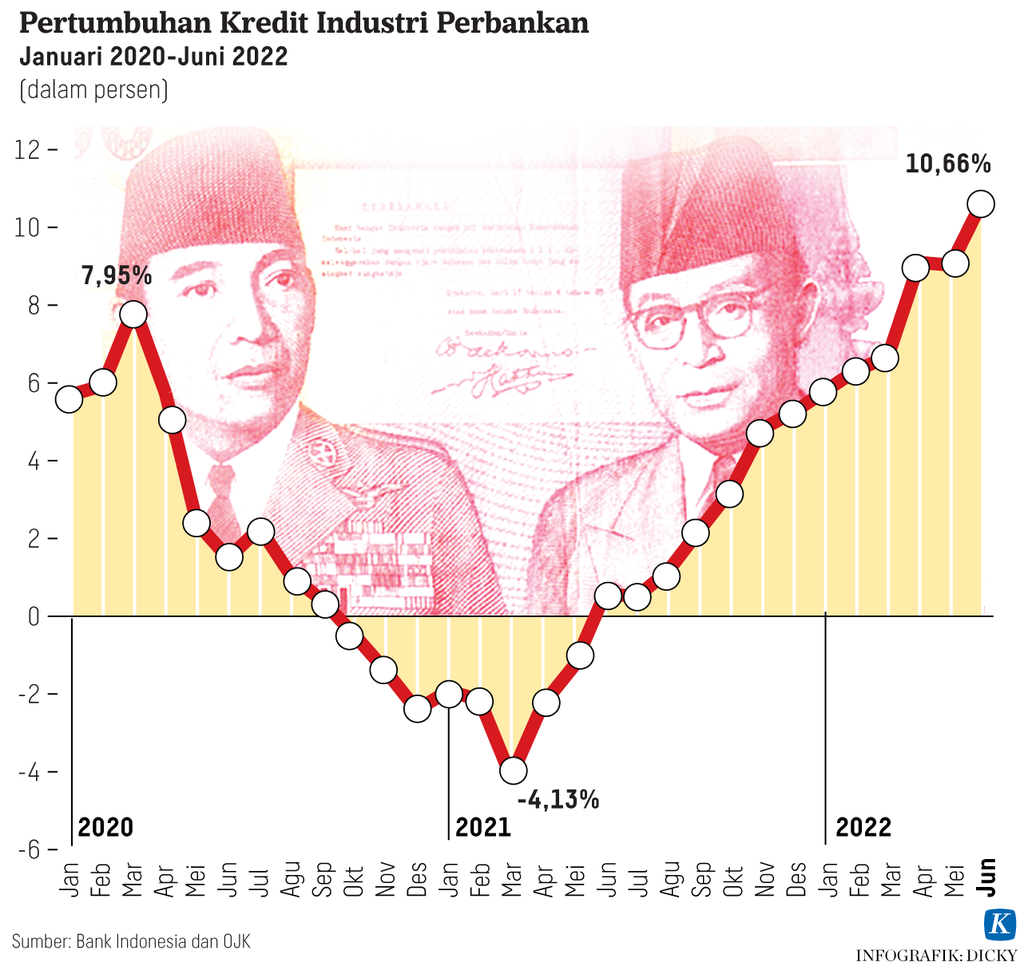

Bagaimana kinerja bank umum? Siaran pers Otoritas Jasa Keuangan pada 28 Juli 2022 menunjukkan kredit perbankan tumbuh 10,66 persen per Juni 2022 yang didorong pertumbuhan kredit korporasi dan kredit konsumsi. Secara sektoral, kredit yang mengalami kenaikan terbesar adalah sektor manufaktur 38,3 persen secara bulanan (mtm) dan sektor pertambangan 23,5 persen. Dana pihak ketiga (DPK) tumbuh 9,13 persen secara tahunan (yoy) sedikit melambat jika dibandingkan dengan pertumbuhan bulan sebelumnya 9,93 persen.

Selain itu, restrukturisasi kredit Covid-19 masih mengalami tren penurunan dengan kredit restrukturisasi Covid-19 sebesar Rp 576,17 triliun per Juni 2022 bandingkan dengan Rp 596,25 triliun per Mei 2022. Jumlah debitur restrukturisasi Covid-19 juga turun dari 3,13 juta debitur per Mei 2022 menjadi 2,99 juta debitur per Juni 2022.

Baca juga: Perbankan di Tengah Pandemi

Likuiditas perbankan per Juni 2022 masih berada pada level yang memadai. Hal itu tampak pada rasio Alat Likuid/Non-Core Deposit dan Alat Likuid/DPK yang terjaga masing-masing 133,35 persen dan 29,99 persen. Rasio itu masing-masing masih di atas ambang batas 50 persen dan 10 persen. Itulah sekilas kinerja perbankan per Juni 2022.

Aneka catatan

Mari kita cermati kinerja bank papan atas. Kita ambil empat bank sebagai contoh, yaitu PT Bank Rakyat Indonesia (Persero) Tbk (Bank BRI), PT Bank Mandiri (Persero) Tbk (Bank Mandiri), PT Bank Negara Indonesia (Persero) Tbk (BNI), dan PT Bank Central Asia Tbk (BCA).

Hingga Juni 2022, Bank BRI menjadi pemimpin pasar dalam meraih laba terbesar Rp 24,87 triliun naik 98,40 persen dari Rp 12,54 triliun per Juni 2021. Kinerja unggul itu disusul Bank Mandiri dengan kenaikan laba 61,66 persen dari Rp 17,92 triliun per Juni 2021 menjadi Rp 20,21 triliun per Juni 2022. Kemudian BCA dengan kenaikan laba 24,85 persen dari Rp 14,45 triliun menjadi Rp 18,04 triliun, dan BNI 76 persen dari Rp 5,04 triliun menjadi Rp 8,87 triliun.

Baik secara kualitatif maupun kuantitatif, Bank BRI menjadi juaranya.

Inilah urutan kinerja laba bank papan atas secara kualitatif: Bank BRI dengan kenaikan laba 98,40 persen, BNI 76 persen, Bank Mandiri 61,66 persen, dan BCA 24,85 persen. Berikut ini urutan kinerja laba secara kuantitatif: Bank BRI Rp 24,87 triliun, Bank Mandiri Rp 20,21 triliun, BCA Rp 18,04 triliun, dan BNI Rp 8,87 triliun. Dengan demikian, baik secara kualitatif maupun kuantitatif, Bank BRI menjadi juaranya.

Pertanyaannya, mengapa bank papan atas masih mampu meraup laba tinggi di tengah pandemi? Ada beberapa catatan kritis.

Pertama, sudah barang tentu lantaran empat bank itu memiliki modal perkasa. Mereka termasuk dalam Kelompok Bank berdasarkan Modal Inti (KBMI) empat (dengan modal inti di atas Rp 70 triliun).

Dengan bahasa lebih bening, bank papan atas itu mempunyai kegiatan usaha perbankan yang paling komplet, seperti penghimpunan dana, penyaluran kredit, pembiayaan perdagangan internasional (trade finance seperti ekspor, impor, bank garansi). Pun, kegiatan treasury, valuta asing, keagenan, dan kerja sama, sistem pembayaran dan electronic banking, penyertaan modal, penyertaan modal sementara untuk penyelamatan kredit dan jasa lainnya.

Baca juga: Pandemi dan Kredit UMKM

Kedua, terlebih setiap bank sudah memiliki produk dan jasa perbankan berbasis teknologi informasi dan digital. Mereka mampu menjangkau pasar yang lebih luas melalui bank digital, seperti Bank BRI dengan Bank Raya, BNI (rencana) dengan Bank Mayora, dan BCA dengan BCA Digital.

Tengok pula, Smart Branch by Mandiri yang terintegrasi dengan Livin’ by Mandiri suatu layanan transaksi perbankan yang lebih cepat, mudah, tetapi aman sejalan dengan kebutuhan nasabah.

Ketiga, selain itu, empat bank pemerintah, termasuk PT Bank Tabungan Negara (Persero) Tbk (BTN) beberapa kali telah diberi mandat oleh pemerintah untuk menyalurkan dana program Pemulihan Ekonomi Nasional (PEN). Artinya, keempat bank itu telah menyalurkan kredit dalam jumlah besar terutama kepada usaha mikro, kecil, dan menengah (UMKM).

Dari dana PEN 2022 sebesar Rp 455,62 triliun, telah terealisasi Rp 113,5 trilun per 17 Juni 2022 (24,9 persen). Realisiasi terbesar untuk program perlindungan masyarakat Rp 57 triliun (36,9 persen) dari total pagu Rp 154,76 triliun. Berikutnya, realisasi program penguatan ekonomi Rp 28,8 triliun dari total pagu Rp 178,32 triliun dan program penanganan kesehatan Rp 27,6 triliun (22,5 persen) dari total pagu Rp 122,54 triliun.

Ketiga, sejauh mana kinerja kredit bank besar itu? Secara kuantitatif, Bank Mandiri menjadi panglima dalam menyalurkan kredit dari Rp 1.014,34 triliun menjadi Rp 1.138,31 triliun (naik 12,22 persen).

Kemudian Bank BRI menyusul dengan kenaikan kredit dari Rp 1.015,91 triliun menjadi Rp 1.104,78 triliun (8,75 persen). Kinerja itu diikuti BCA dengan kenaikan kredit dari Rp 593,58 triliun menjadi Rp 675,36 triliun (13,78 persen) dan BNI dari Rp 569,73 triliun menjadi Rp 620,42 triliun (8,90 persen). Namun, secara kualitatif, BCA menjadi bintangnya dalam kenaikan pengucuran kredit.

Keempat, margin bunga bersih (net interest margin/NIM) menjadi salah satu faktor pendorong dalam memupuk pendapatan tinggi. Pada umumnya, masyarakat menganggap NIM merupakan selisih antara suku bunga kredit dan suku bunga simpanan (deposito).

Dengan NIM paling tinggi 7,35 persen, Bank BRI sudah sepatutnya mampu mengantongi laba paling tinggi.

Dalam praktik perbankan, NIM merupakan selisih antara imbal hasil aset produktif (earning asset yield) dan biaya dana (cost of fund). Aset produktif itu antara lain meliputi kredit, obligasi, Sertifikat Bank Indonesia (SBI), surat berharga yang dapat diperdagangkan dan aset lainnya.

Sementara itu, biaya dana adalah biaya yang harus dikeluarkan bank untuk setiap dana yang berhasil dihimpun, misalnya suku bunga deposito yang diberikan kepada deposan. Semakin tinggi suku bunga deposito, semakin tinggi pula biaya dana.

Karena itu, dengan NIM paling tinggi 7,35 persen, Bank BRI sudah sepatutnya mampu mengantongi laba paling tinggi. Lalu menyusul Bank Mandiri dengan NIM 5,06 persen, BCA 4,98 persen, dan BNI 4,70 persen.

Baca juga: Peran Bank BUMN untuk Pemulihan Ekonomi

Dengan demikian, adalah wajar ketika Bank BRI sanggup meraih pendapatan bunga bersih (sudah dikurangi beban bunga) atau net interest income (NII) Rp 64,61 triliun paling tinggi. Coba bandingkan dengan pesaingnya Bank Mandiri dengan NII Rp 41,83 triliun, BCA Rp 29,77 triliun, dan BNI Rp 19,61 triliun.

Apalagi, Bank BRI pun menjadi pemimpin pasar dalam kredit UMKM sehingga segmen itu sanggup berkontribusi paling tinggi 83,27 persen dari total kredit Bank BRI. Kredit UMKM merupakan sumber margin yang sangat tebal dan sumber pertumbuhan ekonomi yang mampu menyerap lebih dari 100 juta tenaga kerja.

Alhasil, tak mengherankan ketika pada awal Februari 2016 ada wacana bahwa OJK akan mengatur batas atas NIM menjadi 4 persen agar kompetitif dengan NIM bank-bank di negara ASEAN yang berkisar 2-4 persen. OJK akan memberikan insentif kepada bank yang rela menurunkan NIM.

Insentif yang ditawarkan regulator adalah kemudahan dalam membuka jaringan kantor dan memperoleh izin penerbitan produk baru. Hal itu bertujuan agar biaya dana perbankan menurun dan bank di tanah air lebih efisien dan kompetitif di pasar ASEAN. Tetapi wacana itu tak terdengar lagi hingga kini.

Hendaknya bank bukan hanya menyalurkan kredit, melainkan juga memberdayakan nasabah terutama UMKM dalam bidang bisnis dan pemasaran. Walhasil, nasabah UMKM naik kelas dan menjadi eksportir yang unggul.

Hendaknya bank bukan hanya menyalurkan kredit, melainkan juga memberdayakan nasabah terutama UMKM dalam bidang bisnis dan pemasaran.

Kelima, selain NIM tinggi, masih ada aneka jurus untuk mencetak laba (profitabilitas). Profitabilitas dapat diraih melalui pendapatan bunga (interest income), pendapatan operasional, dan pendapatan non operasional atau pendapatan berbasis komisi (fee-based income).

Sungguh, jaringan internasional berupa kantor cabang di luar negeri menjadi kepanjangan tangan pemasaran sebagai sumber rejeki yang basah. Untuk itu, kepercayaan pemerintah agar BNI fokus menangani trade finance bagaikan durian runtuh.

Mengapa? Lantaran BNI memiliki kantor cabang luar negeri terbanyak seperti di Singapura, Tokyo, Osaka, Hong Kong, London, New York, Yangon, Seoul, dan Amsterdam.

Kantor cabang luar negeri amat bermanfaat bagi diaspora dalam melakukan bisnis korporasi, UMKM, dan transaksi global ritel yang terus tumbuh. Selama ini, trade finance dapat memberikan kontribusi sekitar 25 persen dari total pendapatan bank.

Keenam, lebih dari itu, bank papan atas pun rajin membiayai proyek infrastruktur, seperti jalan tol, jalan kereta api, bandara, pelabuhan laut, irigasi, dan pusat tenaga listrik. Biasanya, proyek infrastruktur itu dibiayai dengan membagi risiko (risk sharing) melalui kredit sindikasi (syndicated loan) untuk menekan risiko.

Hanya bank besar yang mampu mengucurkan kredit infrastruktur karena membutuhkan dana besar dengan tenor menengah-panjang. Makin panjang tenor kredit, makin tinggi risiko kredit tersebut. Namun, kredit infrastruktur pun merupakan sumur pendapatan bunga yang amat legit.

Baca juga: Kredit dan Pemulihan Ekonomi

Ketujuh, meski mampu meraih laba tinggi, bank besar pun wajib meningkatkan kewaspadaan terhadap ancaman resesi global. Sarinya, ada potensi tekanan pengucuran kredit.

Tegasnya, bank papan atas wajib meningkatkan penerapan manajemen risiko dengan memperbaiki kualitas kredit. Walau rasio kredit bermasalah (nonperforming loan/NPL) gross di bawah ambang batas 5 persen, tetapi NPL gross Bank BRI 3,32 persen dan BNI 3,16 persen di atas rata-rata industri 2,86 persen per Juni 2022.

Sebaliknya, NPL gross Bank Mandiri 2,47 persen dan BCA 2,21 persen di bawah rata-rata industri. Kian tinggi NPL, kian tinggi cadangan kerugian penurunan nilai (CKPN) yang menekan modal. Padahal, modal justru wajib dikerek setinggi mungkin untuk mampu menepis potensi risiko. Inilah tantangan sejati bank!

Paul Sutaryono,Pengamat Perbankan dan Mantan Assistant Vice President BNI

Paul Sutaryono