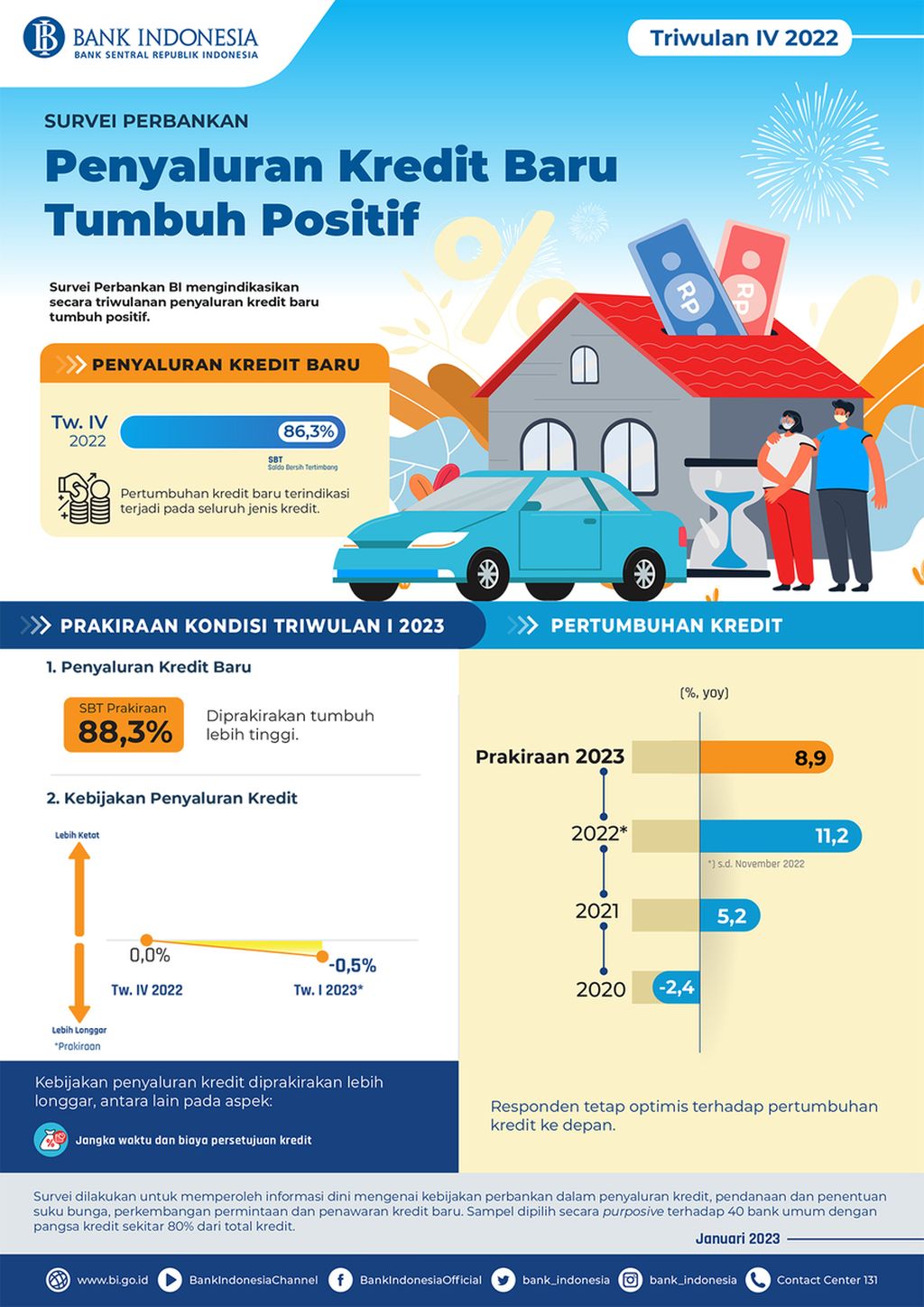

2023, Pertumbuhan Kredit Tetap Kuat

Berdasarkan Survei Perbankan yang dirilis Bank Indonesia (BI), pertumbuhan kredit pada 2023 diperkirakan mencapai 8,9 persen.

JAKARTA, KOMPAS — Kendati perekonomian global dan domestik tahun ini diperkirakan mengalami perlambatan dan diliputi ketidakpastian, penyaluran kredit perbankan nasional diproyeksikan tetap tumbuh signifikan. Ini lantaran perekonomian Indonesia yang masih tumbuh baik dengan ditopang konsumsi masyarakat yang kuat sehingga memicu permintaan kredit.

Berdasarkan Survei Perbankan yang dirilis Bank Indonesia (BI), pertumbuhan kredit pada 2023 diperkirakan mencapai 8,9 persen. Kendati lebih rendah dari realisasi pertumbuhan kredit bank tahun 2022 yang sebesar 11,35 persen, perkiraan pertumbuhan kredit 2023 ini masih lebih tinggi dibandingkan tahun 2021 yang realisasinya sebesar 5,2 persen.

Prioritas utama perbankan adalah penyaluran kredit modal kerja, diikuti kredit investasi dan kredit konsumsi.

Jenis kredit konsumsi yang menjadi prioritas untuk disalurkan adalah kredit pemilikan rumah (KPR) dan kredit pemilikan apartemen. Setelah itu diikuti oleh kredit multiguna dan kredit kendaraan bermotor.

Sedangkan dilihat dari sektornya, penyaluran kredit triwulan I-2023 akan diprioritaskan pada sektor industri pengolahan, perdagangan besar dan eceran, serta sektor keuangan.

”Hasil survei ini menunjukkan, responden tetap optimistis dengan perkiraan penyaluran kredit ke depan,” ujar Direktur Eksekutif Departemen Komunikasi BI Erwin Haryono dikutip Senin (23/1/2023).

Survei Perbankan dilakukan untuk memperoleh informasi dini mengenai kebijakan perbankan antara lain dalam penyaluran kredit, pendanaan, dan suku bunga. Sampel responden dipilih dengan metode purposive terhadap 40 bank umum dengan pangsa pasar sekitar 80 persen dari total kredit perbankan nasional.

Hasil Survei Perbankan oleh Bank Indonesia (BI)

Optimisme pertumbuhan kredit juga disampaikan oleh Otoritas Jasa Keuangan (OJK). Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae optimistis perbankan di Indonesia akan tetap stabil di tengah isu resesi global. Pertumbuhan kredit yang mencapai 11 persen pada 2022 diproyeksikan kembali terjadi pada 2023 sebab kegiatan ekonomi sudah kembali membaik setelah pencabutan pemberlakuan pembatasan kegiatan masyarakat (PPKM).

”Menurut saya, capaian kredit pada tahun ini tidak berbeda jauh dengan tahun lalu di kisaran 10-12 persen. Selain itu, capaian pada 2022 kami nilai telah mendukung pertumbuhan ekonomi pada 2022 yang ditargetkan di level 5-5,3 persen,” kata Dian.

Dihubungi terpisah, Senior Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Amin Nurdin memperkirakan, pertumbuhan penyaluran kredit tahun ini tidak akan jauh berbeda dibandingkan tahun 2022. “Bila tahun lalu capaiannya di angka 11 persen, tahun ini juga di kisaran 10-12 persen,” ujar Amin dihubungi, Senin.

Dalam negeri

Ia menjelaskan, pertumbuhan penyaluran kredit itu ditopang oleh permintaan kredit di dalam negeri yang masih tinggi. Hal ini seiring dengan perekonomian Indonesia yang diperkirakan akan tetap stabil dan bertumbuh ditopang oleh konsumsi dalam negeri. Kuatnya faktor perekonomian dalam negeri, lanjut Amin, membuat gejolak pelambatan ekonomi dunia tidak terlalu mempengaruhi pertumbuhan penyaluran kredit.

”Saya melihat pelambatan dan ketidakpastian global ini dampaknya tidak akan terlalu signifikan sampai ke Indonesia. Faktor perekonomian dalam negeri kita yang baik ini ditopang belanja negara dan konsumsi yang tinggi sehingga mendorong permintaan kredit,” ujar Amin.

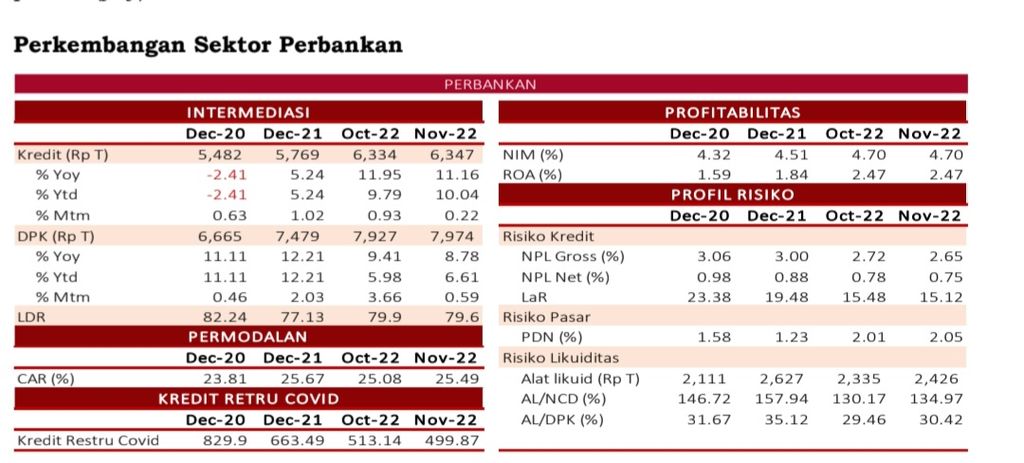

Selain itu, lanjut Amin, likuiditas perbankan masih melimpah dan sangat cukup untuk mendorong pertumbuhan kredit. Hal ini tecermin dari pertumbuhan Dana Pihak Ketiga (DPK) perbankan pada Desember 2022 yang mencapai 9,01 persen secara tahunan. Permodalann perbankan juga tetap kuat dengan rasio kecukupan modal (Capital Adequacy Ratio/CAR) November 2022 yang berada pada level 25,45 persen.

Kendati demikian, Amin mengatakan, perbankan tetap harus menjaga kualitas kreditnya. Sebab, mulai akhir Maret 2023, program relaksasi restrukturisasi kredit hanya akan diperpanjang untuk sektor dan wilayah tertentu saja. Perpanjangan restrukturisasi ini hanya menyasar sebagian sektor saja yang masih terdampak pandemi (scarring effect) yakni usaha mikro kecil menengah (UMKM), sektor akomodasi, makanan-minuman. Selain itu sektor industri dengan serapan tenaga kerja yang besar seperti tekstil dan produk tekstil (TPT), dan alas kaki.

”Penyaluran kredit perlu tetap dengan penilaian dan kehati-hatian untuk menjaga kualitas kredit,” ujar Amin.

Perkembangan Kinerja Industri Perbankan Desember 2022. Sumber: Otoritas Jasa Keuangan (OJK)

Tantangan lainnya adalah adanya tren kenaikan suku bunga acuan. Sejak Agustus 2022 hingga Januari 2023, BI telah menaikkan suku bunga acuan 6 kali berturut-turut dengan total kenaikan 225 basis poins.

Kenaikan suku bunga acuan ini, lanjut Amin, berpotensi memperlambat permintaan kredit sebab cicilan kredit akan meningkat. Kendati demikian, Amin memperkirakan hal ini tidak akan berdampak signifikan. Sebab, perbankan sudah mengantisipasi hal ini sehingga kenaikan bunga kredit tidak akan terjadi secara drastis melainkan secara bertahap dan gradual.

Rencana perbankan

Dihubungi Senin, Sekretaris Perusahaan Bank Mandiri Rudi As Aturridha mengatakan, untuk tahun 2023, mempertimbangkan proyeksi bahwa penyaluran kredit akan meningkat seiring dengan kondisi bisnis dan perekonomian yang terus tumbuh, Bank Mandiri akan terus mengkaji serta memonitor kecukupan likuiditas dari waktu ke waktu secara pruden dan optimal. Namun, dalam mengeksekusi strategi penghimpunan dana, Bank Mandiri akan mempertimbangkan berbagai aspek, antara lain opsi instrumen yang tersedia, timing yang tepat, serta kondisi pasar.

Sebagai gambaran, hingga November 2022 posisi likuiditas Bank Mandiri berada di level yang optimal dengan rasio pinjaman terhadap simpanan (loan deposit ratio/LDR) berada pada level 81,16 persen. Tercatat, pada periode yang sama, DPK berhasil tumbuh sebesar 13,95 persen secara tahunan menjadi Rp 1.125,05 triliun dan kredit tumbuh 12,46 persen menjadi sebesar Rp 920,43 triliun.

Pekerja merampungkan pembuatan rumah bersubsidi di kawasan Rabak, Bogor, Jawa Barat, Minggu (22/1/2023).

Corporate Secretary Bank Rakyat Indonesia (BRI) Aestika Oryza Gunarto mengatakan, perseroan menyasar sejumlah sektor yang dinilai tahan terhadap gejolak ekonomi global, seperti pertanian, industri bahan kimia, serta kuliner. Namun, penyaluran kredit akan tetap difokuskan pada segmen usaha mikro, kecil, dan menengah (UMKM).

Aestika optimistis penyaluran kredit akan bertumbuh di kisaran 9-11 persen pada 2023. Berdasarkan laporan keuangannya, Bank BRI telah menyalurkan kredit sebesar Rp 1.014,32 triliun per November 2022. Besaran ini meningkat 6,54 persen dibandingkan dengan tahun sebelumnya, yakni Rp 951,98 triliun.

Executive Vice President Bank Central Asia (BCA) Hera F Haryn berharap penyaluran kredit akan terus tumbuh pada 2023. Meskipun begitu, pihaknya belum bisa memberikan besaran pasti proyeksi pertumbuhan kredit perseroan.

”Total kredit naik 13 persen secara tahunan menjadi Rp 680,4 triliun per November 2022. Kami mencermati kontribusi pertumbuhan kredit berasal dari sektor pertanian dan telekomunikasi. Selain itu, terkait risiko kredit, pada sembilan bulan pertama tahun 2022, NPL kami turun ke 2,2 persen dari 2,4 persen di periode yang sama tahun sebelumnya,” kata Hera.

Baca Juga: Tahun 2023, Kredit Perbankan Diproyeksikan Tumbuh 10-12 Persen