Giliran Bank Pembangunan Daerah Penuhi Syarat Modal Inti Rp 3 Triliun

Menurut Peraturan OJK Nomor 12/2020, bank milik pemerintah daerah mesti memenuhi modal minimum Rp 3 triliun paling lambat 31 Desember 2024. Upaya bank pembangunan daerah memenuhi ketentuan itu dinilai penuh tantangan.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

JAKARTA, KOMPAS — Setelah bank umum yang dipersyaratkan memenuhi modal inti minimal Rp 3 triliun hingga Desember 2022, kini giliran bank milik pemerintah daerah atau bank pembangunan daerah/BPD memenuhi syarat tersebut hingga 31 Desember 2024. Berbeda dengan bank umum yang dimiliki swasta dan punya banyak opsi menambah modal, pemilik saham BPD adalah pemerintah daerah sehingga perlu pendekatan kebijakan untuk menambah modal.

Ketentuan pemenuhan modal inti untuk bank milik pemerintah daerah itu diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 12 Tahun 2020 tentang Konsolidasi Bank Umum.

Ekonom dan Associate Faculty Lembaga Pengembangan Perbankan Indonesia (LPPI) Ryan Kiryanto, saat dihubungi Selasa (3/1/2023) mengatakan, upaya pemenuhan modal inti BPD memiliki tantangan yang berbeda dibandingkan bank umum. Sebab, saham BPD dimiliki pemerintah daerah (pemda), baik pemerintah provinsi maupun pemerintah kota/kabupaten.

Menurut Ryan, opsi menambah modal oleh bank umum lebih fleksibel dan variatif ketimbang BPD. Bank umum swasta antara lain bisa menambah modal dengan menyuntikkan modal tambahan, menerbitkan penambahan modal dengan hak memesan efek terlebih dahulu (PMHTED) atau rights issue, serta menggabung dua bank atau merger. Opsi-opsi penambahan modal itu tidak bisa dilakukan untuk pemenuhan modal BPD.

Ia mengatakan, yang bisa dilakukan BPD adalah mendorong pemda sebagai pemilik saham untuk menginjekkan modal tambahan. Adapun opsi kedua adalah menahan laba dividen yang dialokasikan untuk penambahan modal. ”Hanya dengan cara ini, penambahan modal bisa dicapai,” ujarnya.

BENEDIKTUS KRISNA YOGATAMA

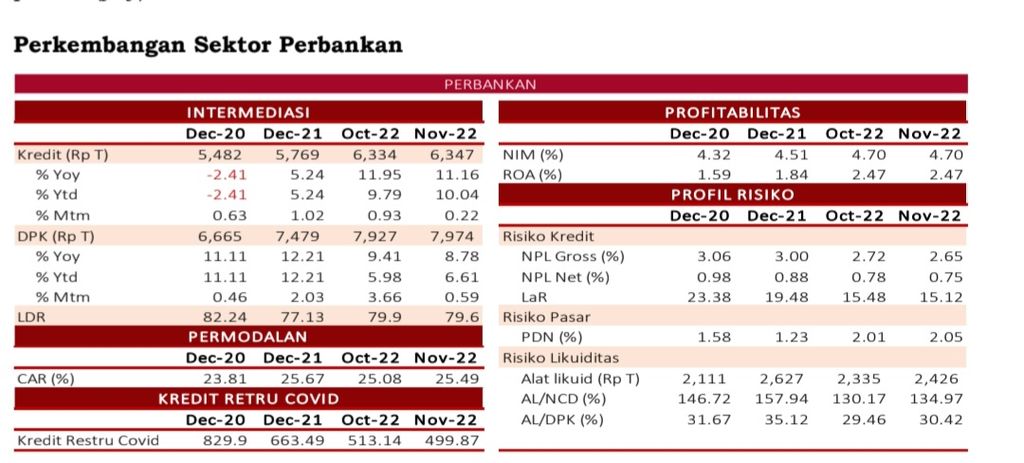

Perkembangan Kinerja Industri Perbankan Desember 2022. Sumber: Otoritas Jasa Keuangan (OJK)

Ryan menambahkan, agar pemda mau melakukan hal itu, perlu ada perubahan pola pikir mereka tentang pemanfaatan BPD. Selama ini pemda berpikiran BPD adalah salah satu instrumen meningkatkan pendapatan daerah dari dividen.

Pemda perlu menyadari, ketentuan penambahan modal inti perbankan ini didasari oleh meningkatnya kebutuhan pendanaan perbankan. Seiring dengan makin berkembangnya perekonomian, meningkat pula kebutuhan pendanaan yang bisa diisi oleh perbankan.

Selain itu, lanjut Ryan, perbankan perlu meningkatkan permodalan untuk mempertebal kekuatannya guna menahan guncangan yang berpotensi terjadi karena dipicu ketidakpastian global di masa mendatang.

”Yang terpenting pemda mengubah pola pikirnya bahwa BPD ini seharusnya bisa dioptimalkan sebagai motor perekonomian daerahnya. Dengan pendanaan dari BPD, ekonomi bisa bertumbuh, tingkat pengangguran berkurang, kemiskinan menurun. Perspektif manfaatnya lebih luas ketimbang hanya penyumbang dividen APBD,” ujar Ryan.

Ia menambahkan, manajemen dan pemegang saham BPD juga harus mulai menyusun rencana pemenuhan modal inti tersebut.

KOMPAS/FERGANATA INDRA RIATMOKO

Warga menukarkan uang di mobil kas keliling Bank BPD DIY di dekat Pasar Beringharjo, Yogyakarta, Selasa (12/4/2022).

Kepala Eksekutif Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Dian Ediana Rae mengatakan, saat ini dari 26 BPD yang beroperasi di Indonesia, 12 di antaranya belum memiliki modal inti Rp 3 triliun. Pihaknya mendorong agar BPD ini bergabung dalam satu kelompok usaha bank (KUB).

Guna mewujudkan hal itu, OJK akan segera merilis kebijakan KUB BPD yang terintegrasi ini dalam waktu dekat. ”BPD memerlukan terobosan kebijakan dalam menopang bisnisnya dan bisa menopang perekonomian daerah,” ujar Dian.

BPD memerlukan terobosan kebijakan dalam menopang bisnisnya dan bisa menopang perekonomian daerah.

Mengutip Statistik Perbankan Indonesia yang dirilis OJK, sampai Agustus 2022, penyaluran kredit BPD mencapai Rp 547,58 triliun atau tumbuh 8,37 persen secara tahunan. Adapun penghimpunan dana pihak ketiga (DPK) BPD sampai Agustus 2022 mencapai Rp 710,17 triliun atau tumbuh 9,79 persen secara tahunan.

Sementara itu, terkait pemenuhan modal inti bank umum yang berakhir 31 Desember 2022, kata Dian, ada 26 bank umum mini yang sudah memenuhi modal inti. Cara yang ditempuh oleh bank-bank itu antara lain dengan penambahan modal dari pemilik saham, penerbitan right issue, dan merger.

Ia menambahkan, ada dua bank yang masih dalam proses merger. Namun, ia tidak mau membeberkan identitas bank tersebut. Sebab, hal itu bisa mengganggu proses administratif serta bisa mempengaruhi harga saham yang akan disepakati dalam transaksi.

Dian menambahkan, konsolidasi perbankan perlu terus dilakukan untuk menciptakan industri perbankan yang lebih kuat menghadapi guncangan. Selain itu, jumlah bank saat ini juga sudah terlalu banyak sehingga kompetisi perbankan menjadi tidak sehat.

Mengutip Statistik Perbankan Indonesia, jumlah bank memang menurun tiap tahunnya. Namun, jumlahnya tidak signifikan. Pada 2019, jumlahnya mencapai 110 bank, sementara pada 2020 mencapai 109 bank, lalu pada 2021 berkurang menjadi 107 bank. Data terbaru statistik ini (Agustus 2022), jumlah bank masih 107 unit.

Jumlah itu dinilai tidak ideal. Sebab, terdapat ketimpangan skala bisnis dan kapasitas permodalan antara bank besar dan kecil. Perbankan yang masuk kategori Bank Umum Kegiatan Usaha (BUKU) 4 memiliki aset dan dana kelolaan hingga ribuan triliun rupiah, sementara bank kategori BUKU 1 memiliki modal inti Rp 3 triliun dengan dana kelolaan di kisaran miliaran rupiah saja.