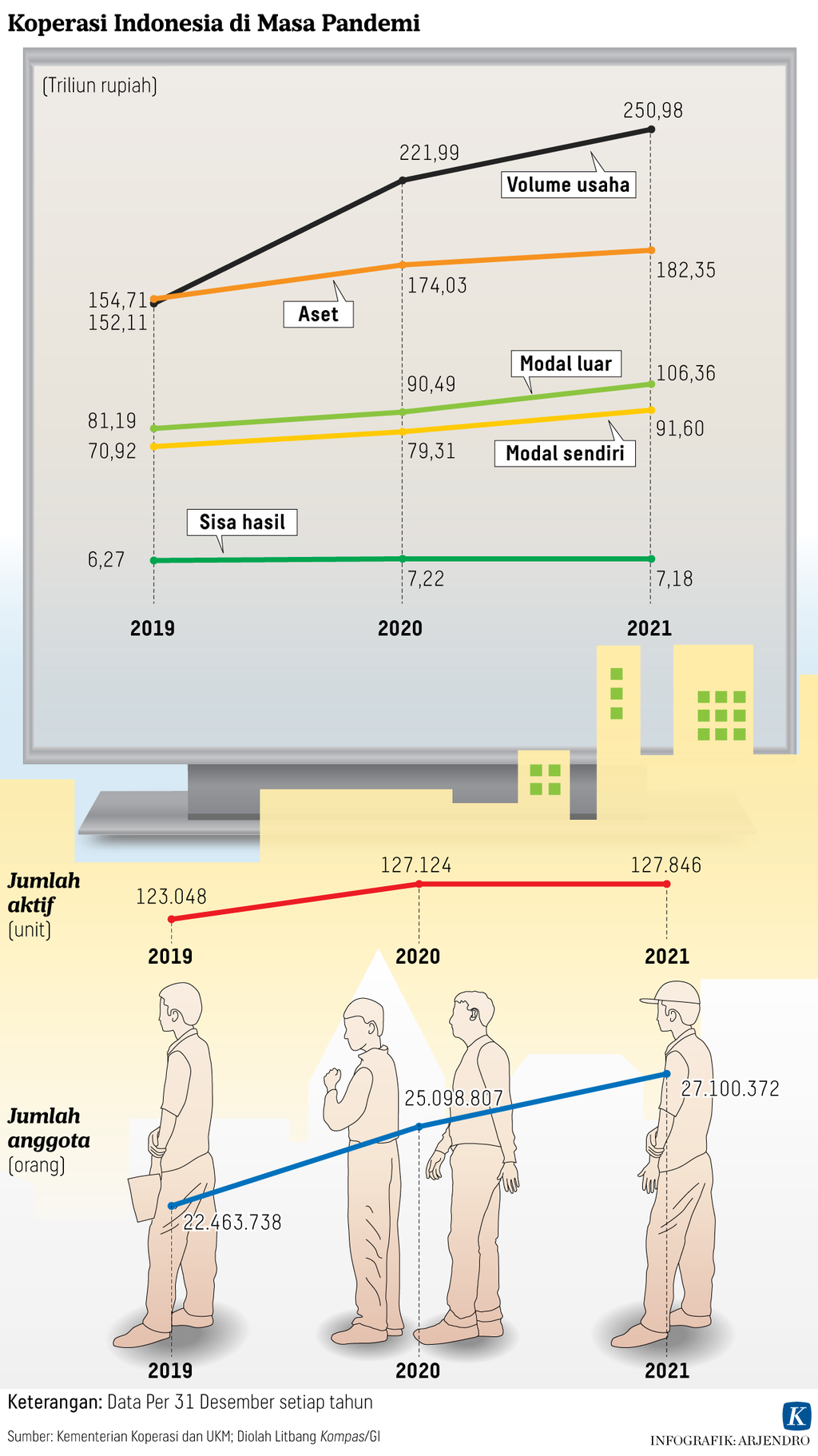

Jumlah dana yang wajib dibayarkan delapan koperasi simpan pinjam yang telah masuk putusan homologasi PKPU mencapai triliunan rupiah. Kepailitan hanya menyengsarakan semua pihak.

Oleh

STEFANUS OSA TRIYATNA

·3 menit baca

KOMPAS/STEFANUS OSA TRIYATNA

Kantor Pusat Koperasi Simpan Pinjam Sejahtera Bersama yang terletak di kota Bogor, Jawa Barat, seperti terlihat Kamis (13/1/2022). KSP Sejahtera Bersama menjadi satu dari delapan koperasi bermasalah yang sedang ditangani oleh Pemerintah untuk segera menyelesaikan pembayaran dana anggota sesuai putusan sidang Penundaan Kewajiban Pembayaran Utang (PKPU).

Menteri Koperasi dan Usaha Kecil Menengah (UKM) Teten Masduki pernah menyebut bahwa tidak ada solusi jangka pendek untuk kasus koperasi simpan pinjam (KSP) yang gagal bayar. Dalam putusan homologasi sidang Penundaan Kewajiban Pembayaran Utang (PKPU) oleh Pengadilan Niaga Jakarta Pusat, delapan koperasi yang gagal bayar diberi tenggat 5-10 tahun untuk mengembalikan dana simpanan anggotanya.

Data Satuan Tugas (Satgas) Penanganan Koperasi Bermasalah yang dibentuk Kementerian Koperasi dan UKM menunjukkan, KSP Indosurya diwajibkan membayar Rp 13,8 triliun, KSP Sejahtera Bersama Rp 8,6 triliun, KSP Intidana Rp 930,1 miliar, KSP Pracico Inti Sejahtera Rp 632,2 miliar, KSP dan Pembiayaan Syariah Pracico Inti Utama Rp 763,8 miliar, KSP Timur Pratama Indonesia Rp 400 miliar, KSP Lima Garuda Rp 570,5 miliar, dan Koperasi Jasa Berkah Wahana Rp 226,7 miliar. Kedelapan KSP tersebut yang tengah bermasalah lantaran gagal bayar mengembalikan dana simpanan anggota.

Secara maraton, Mahkamah Agung sesungguhnya telah berkoordinasi dengan Kementerian Koperasi dan UKM ataupun Satgas Penanganan Koperasi Bermasalah untuk berhati-hati menangani perkara PKPU dan kepailitan delapan KSP tersebut. Hanya 1-2 anggota koperasi yang mengajukan kepailitan, lalu pengadilan menetapkan putusan kepailitan, dipastikan merugikan anggota lainnya. Pailit menyebabkan kecil sekali peluang dikembalikannya uang anggota.

Ada ”ruang kosong” yang terjadi dalam konteks PKPU koperasi bermasalah tersebut. Ketika ada koperasi bermasalah gagal bayar, lalu pengurus dan anggotanya sepakat menempuh penundaan pembayaran lewat PKPU, pengadilan semestinya menunjuk manajemen baru. Aset koperasi itu pun semestinya ditangani manajemen baru untuk dilakukan settlement asset supaya mereka bisa memenuhi putusan PKPU walaupun dilakukan secara bertahap.

Di sinilah ”ruang kekosongan” itu terjadi. Tidak ada putusan pengadilan yang kemudian menunjuk perlunya ditetapkan manajemen baru. Atau, sesungguhnya bisa saja dimunculkan terobosan hukum berupa penunjukan pihak ketiga yang netral, misalnya pemerintah, untuk menjalankan putusan PKPU.

Selama ini, putusan PKPU tidak berjalan mulus karena pengadilan mengembalikan perkara itu kepada kedua pihak, yakni pengurus koperasi dan anggotanya. Pengurus lama yang sudah gagal, tidak akuntabel, bahkan semakin tidak kredibel di mata anggota koperasi justru dibiarkan menjalani saja putusan PKPU.

Putusan PKPU koperasi tentu berbeda dengan yang dihadapi industri keuangan, seperti perbankan. Berbeda dengan bank, skema bailout tidak dikenal di koperasi, termasuk skema melindungi dana anggota koperasi dalam batasan maksimal tertentu. Di bank, ada Otoritas Jasa Keuangan dengan skema Lembaga Penjamin Simpanan yang melindungi dana nasabah, paling tinggi Rp 2 miliar.

Menteri Koperasi dan UKM Teten Masduki (keempat dari kiri) melihat aktivitas merajut kain tenun di Rumah Tenun Magelang, yang berada di Tonoboyo Bandongan, Kabupaten Magelang, Jawa Tengah, pertengahan September 2022, ARSIP KEMENTERIAN KOPERASI DAN UKM

Sementara koperasi tidak memiliki penjaminan semacam ini. Inilah yang disebut tidak adanya solusi jangka pendek. Meski demikian, pemerintah tetap memiliki kewajiban terciptanya solusi jangka panjang dengan merevisi Undang-Undang Perkoperasian agar ekosistem kelembagaan koperasi diperkuat. Instrumen perlindungan dana anggota koperasi sangat diperlukan pada masa mendatang.

Pengalaman buruk KSP gagal bayar menunjukkan, koperasi dengan aset begitu besar dan ikut-ikutan bermanuver mengelola modal untuk investasi dengan risiko tinggi terbukti gagal. Ditambah lagi, mereka cenderung tidak ingin diintervensi pemerintah. Mereka merasa bisa mengawasi dirinya sendiri. Substansi ini perlu diperbaiki dalam UU Perkoperasian.

Koperasi yang pada hakikatnya adalah ekonomi gotong royong tidak boleh lagi dikuasai segelintir orang yang mengatasnamakan pengurus. Titik baliknya kini sangat bergantung pada keberhasilan merevisi Undang-Undang Perkoperasian dengan segera.