Kebijakan moneter bank sentral penyesuaian suku bunga tak ubahnya permainan kartu efek domino. Kenaikan atau penurunan suku bunga bisa menyebabkan dampak luas tak hanya di sektor finansial, namun juga sektor riil.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·5 menit baca

KOMPAS/TOTOK WIJAYANTO (TOK)

Menteri Keuangan Sri Mulyani (kedua kiri) bersama Gubernur Bank Indonesia Perry Warjiyo (kedua kanan), Ketua Dewan Komisioner Otoritas Jasa Keuangan Mahendra Siregar (kiri), dan Ketua Dewan Komisioner Lembaga Penjamin Simpanan Purbaya Yudhi Sadewa memberikan keterangan kepada wartawan terkait hasil rapat berkala Komite Stabilitas Sistem Keuangan (KSKK) di Jakarta, Senin (1/8/2022). KSSK menyatakan stabilitas sistem keuangan Indonesia masih terjaga di tengah tekanan perekonomian global yang meningkat.

Anda pernah main menyusun kartu efek domino? Kartu disusun sedemikian rupa membentuk pola tertentu. Ketika kartu paling depan dijatuhkan, barisan kartu berikutnya juga akan jatuh bergantian seketika secara otomatis tanpa perlu kita menyentuhnya. Jatuhnya kartu-kartu itu pun akhirnya membentuk pola yang indah disaksikan.

Kebijakan moneter bank sentral seperti penyesuaian suku bunga tak ubahnya permainan kartu efek domino. Kenaikan atau penurunan suku bunga bank sentral bisa menyebabkan dampak luas tak hanya di sektor finansial, tetapi juga sektor riil. Memang tidak serta-merta dan seketika seperti jatuhnya kartu domino, tetapi punya efek berantai dan menyeluruh yang sama.

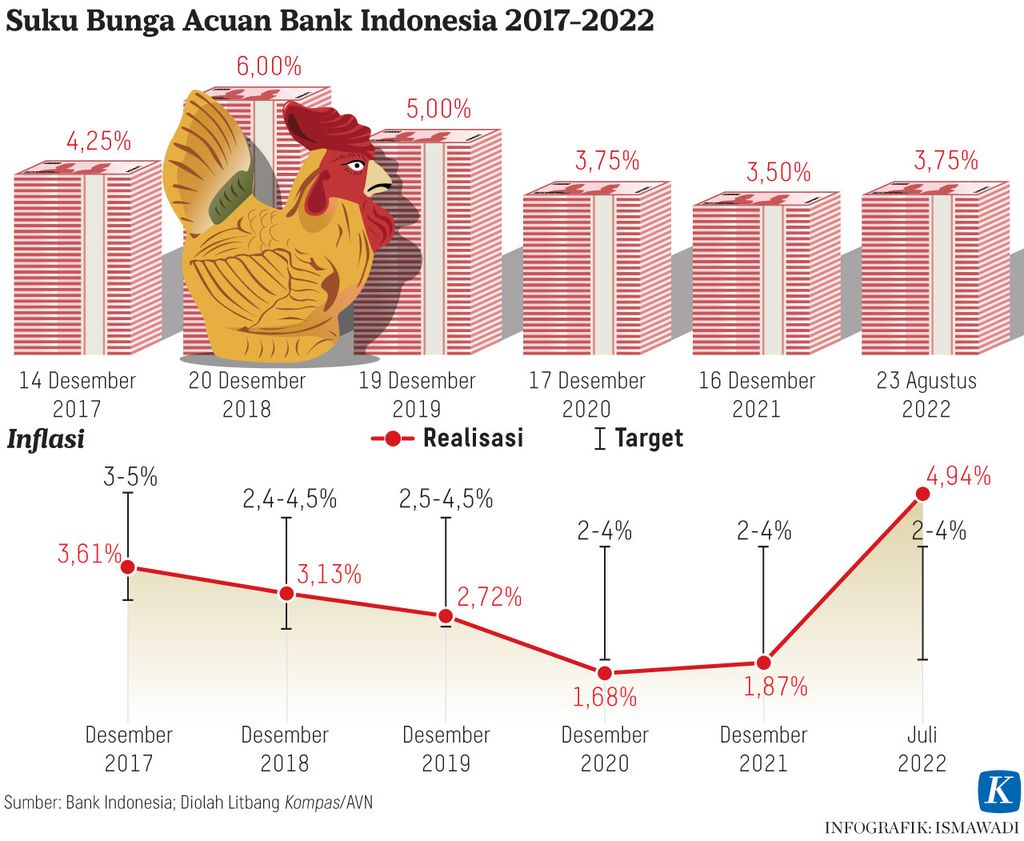

Mari kita tengok kebijakan suku bunga bank sentral kita, yakni Bank Indonesia (BI). Setelah 18 bulan mempertahankan tingkat suku bunga acuan di level 3,5 persen, pada Selasa (23/8/2022) BI akhirnya menaikkannya sebesar 25 basis poin menjadi 3,75 persen.

Kilas balik pada Februari 2021, Rapat Dewan Gubernur BI saat itu mulai menetapkan suku bunga terendah sepanjang sejarah BI. Saat itu, kasus Covid-19 masih mengkhawatirkan. Pembatasan sosial yang terpaksa harus dilakukan untuk mencegah penyebaran virus pun menahan laju aktivitas ekonomi.

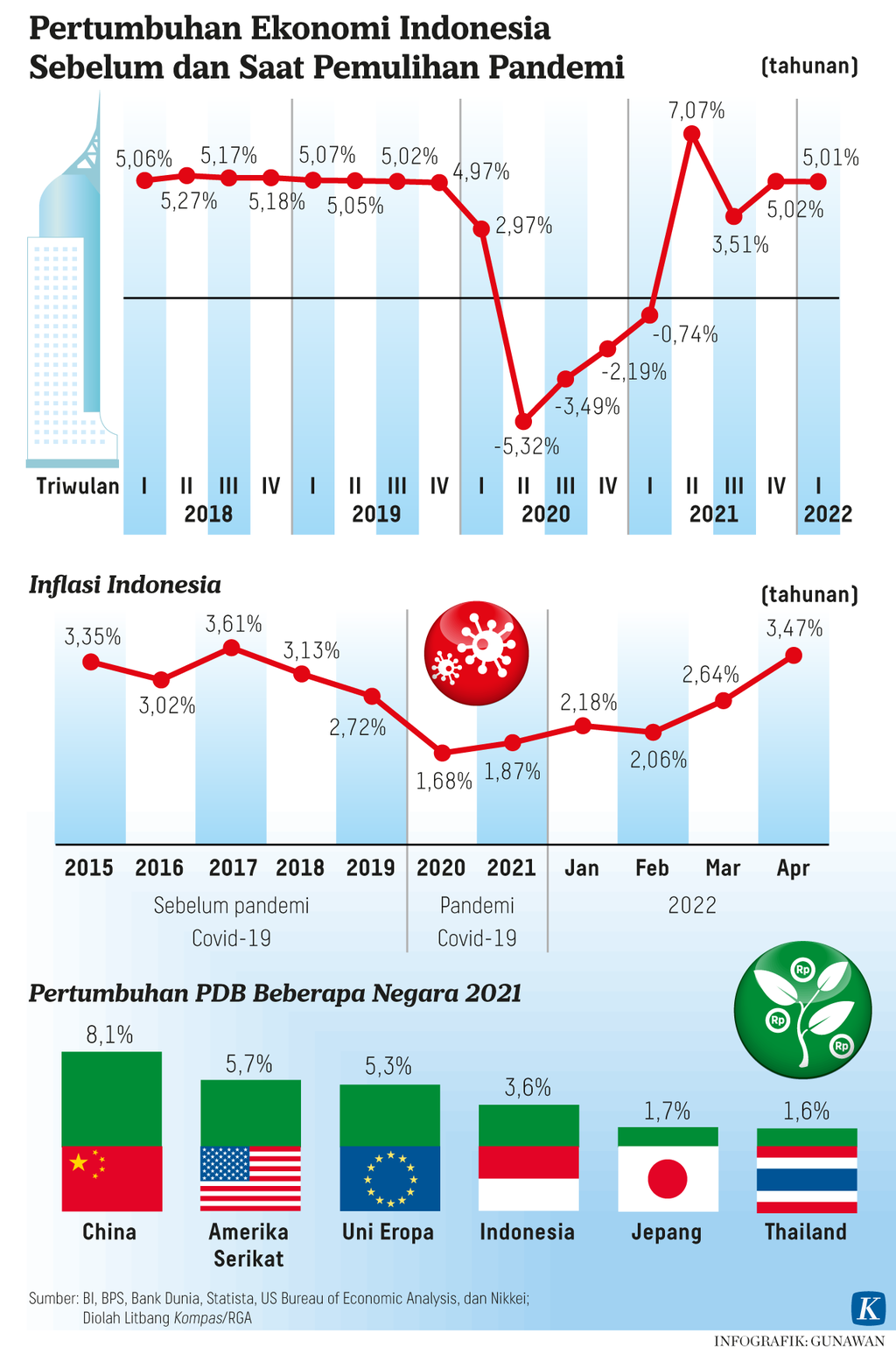

Pertumbuhan ekonomi Indonesia pada triwulan IV-2020 terkontraksi atau minus 2,19 persen, melanjutkan kontraksi dua triwulan sebelumnya, yakni minus 3,49 persen pada triwulan ketiga dan minus 5,32 persen pada triwulan kedua. Pertumbuhan penyaluran kredit saat itu juga sedang terkontraksi atau negatif 2,15 persen, melanjutkan tren negatif sejak Oktober 2020.

Saat itu inflasi bukan persoalan utama sebab hanya 0,10 persen. Nilai tukar rupiah juga relatif stabil di kisaran Rp 14.000-Rp 14.100 per dollar AS. Maka, sudah jelas kebijakan moneter BI fokus pada mendorong pertumbuhan ekonomi (pro growth), bukan menjaga stabilitas nilai tukar dan inflasi.

Keputusan BI saat itu menetapkan suku bunga rendah ini untuk memberikan kelonggaran moneter demi mendorong pertumbuhan. Dengan suku bunga rendah, harapannya suku bunga dasar kredit (SBDK) perbankan juga ikut turun. Dengan SBDK turun, kredit menjadi lebih murah. Harapannya, dengan bunga kredit murah, masyarakat jadi lebih terdorong mengambil kredit. Sebab, penyaluran kredit tak ubahnya efek domino. Dengan kredit terkucurkan, berarti ada sektor riil yang menggeliat yang bisa memutar roda perekonomian yang melambat karena pandemi Covid-19.

Dengan kredit terkucurkan, berarti ada sektor riil yang menggeliat yang bisa memutar roda perekonomian yang melambat karena pandemi Covid-19.

Ditambah dengan kebijakan fiskal saat itu, yakni penggelontoran dana bantuan sosial untuk menggerakkan daya beli, pertumbuhan ekonomi triwulan II-2021 pun bisa kembali ke jalur positif tumbuh 7,07 persen. Penurunan SBDK juga berhasil mendorong penyaluran kredit kembali ke jalur positif pada Juni 2021 setelah delapan bulan sebelumnya selalu tumbuh negatif. Periode-periode berikutnya, perekonomian Indonesia pun terus menunjukkan tren pemulihan.

Seperti itulah efek domino kebijakan suku bunga bank sentral. Lantas bagaimana dengan konteks hari ini? Bagaimana analisis dampak kebijakan suku bunga bank sentral ke depan?

Dilihat dari berbagai indikator moneter, sebetulnya BI tidak memiliki desakan untuk menaikkan suku bunga. Sepanjang Agustus 2022, rupiah relatif terjaga di kisaran Rp 14.800-Rp 14.900 per dollar AS. Kendati demikian, inflasi umum terus meningkat, sementara inflasi inti yang sering kali diucapkan Gubernur BI dijadikan acuan untuk melihat tingkat permintaan dan konsumsi sesungguhnya di masyarakat juga masih terjaga.

Pegawai perusahaan penukaran uang asing, Valuta Artha Mas, di ITC Kuningan, Jakarta, menghitung dan memeriksa kondisi lembaran uang dollar AS, Rabu (29/6/2022). Berdasarkan kurs referensi Jakarta Interbank Spot Dollar Rate (Jisdor) pada Rabu, nilai tukar Rp 14.848 per dollar AS

Pada Agustus 2022, inflasi inti secara tahunan 2,86 persen, masih berada dalam kisaran target inflasi inti BI tahun ini yang sebesar 2-4 persen. Tak hanya itu, pertumbuhan ekonomi triwulan II-2022 mencapai 5,44 persen, lebih tinggi dibandingkan dengan triwulan I-2022 yang sebesar 5,01 persen.

Meski berbagai indikator itu memberikan angin segar, BI memilih mengantisipasi dan menatap ke depan. Keputusan menaikkan suku bunga acuan 25 basis poin menjadi 3,75 persen itu merupakan langkah antisipasi ke depan atau pre-emptive dan forward looking untuk mengantisipasi lonjakan inflasi di waktu mendatang. Potensi kenaikan inflasi memang datang dari segala penjuru, baik dari harga pangan bergejolak (volatile foods), harga diatur pemerintah (administered price), maupun inflasi hasil impor harga pangan dan energi global yang sedang meningkat.

Tidak seperti 18 bulan lalu saat menentukan suku bunga acuan di mana garis kebijakan BI fokus mendorong pertumbuhan ekonomi, saat ini BI ingin mencapai dua hal sekaligus, yakni menjaga stabilitas nilai tukar rupiah dan inflasi serta mendorong pertumbuhan ekonomi.

Dampak terdekat dari kenaikan suku bunga acuan adalah potensi naiknya SBDK perbankan. Secara teori, perbankan juga akan menaikkan harga bunga kreditnya.

Kendati demikian, baik BI maupun kalangan perbankan tetap optimistis, kenaikan suku bunga acuan tidak mengganggu penyaluran kredit. Sebab, likuiditas di pasar masih melimpah. Hal ini tecermin dari rasio alat likuid terhadap dana pihak ketiga (AL/DPK) Juli 2022 masih tinggi mencapai 27,92 persen sehingga tetap mendukung kemampuan perbankan dalam penyaluran kredit.

Fungsi intermediasi perbankan pun dalam kondisi optimal. Pertumbuhan kredit Juli 2022 mencapai 10,71 persen, lebih tinggi dari pertumbuhan DPK yang sebesar 8,59 persen. Permintaan kredit juga diyakini akan tetap tinggi seiring berbagai sektor ekonomi yang melanjutkan ekspansi dan pemulihannya. Dari berbagai indikator ini, agaknya motor pendorong pertumbuhan ekonomi dari penyaluran kredit masih akan terus berlanjut.

Upaya menjaga stabilitas nilai tukar pun tetap dilakukan BI dengan intervensi ke pasar. Cadangan devisa Juli 2022 yang sebesar 132,2 miliar dollar AS cukup untuk pembiayaan 6,1 bulan impor dan pembiayaan utang luar negeri pemerintah. Ini jauh dari standar internasional yang sebanyak tiga bulan impor. Cadangan devisa ini cukup tebal untuk menjaga stabilitas nilai tukar rupiah terhadap dollar AS.

Sementara itu, upaya pengendalian inflasi terus digalakkan dengan mempererat sinergi dan kerja sama Tim Pengendalian Inflasi Pusat, Tim Pengendalian Inflasi Daerah, bersama pemerintah daerah. Mereka perlu bahu-membahu memastikan kecukupan pasokan bahan pokok di tiap daerah sehingga dapat mencegah lonjakan kenaikan harga yang memicu inflasi.

Mari kita simak ke depan apakah kebijakan menaikkan suku bunga acuan bisa berhasil memberikan efek domino yang diharapkan, yakni menjaga stabilitas inflasi dan nilai tukar rupiah, sekaligus bisa mendorong pertumbuhan ekonomi.