Digitalisasi demi Perluasan Inklusi Keuangan

Layanan jasa keuangan digital mampu menjangkau usaha mikro dan kecil yang sebelumnya tak terlayani lembaga keuangan konvensional. Seiring dengan kemudahan karena digitalisasi itu, literasi keuangan mendesak ditingkatkan.

Konsumen melakukan pembayaran dengan menggunakan uang elektronik yang disediakan oleh pedagang di Pasar Modern Bintaro, Tangerang Selatan, Senin (26/10/2020).

Digitalisasi merupakan salah satu solusi untuk memperluas inklusi keuangan di masyarakat. Layanan jasa keuangan digital memiliki struktur perusahaan ramping dan model bisnis yang memungkinkan untuk memberi pinjaman dalam jumlah kecil. Oleh karena itu, bisa menjangkau segmen yang sebelumnya tidak tersentuh layanan konvensional.

Digitalisasi dan inklusi keuangan juga merupakan salah satu dari agenda presidensi Indonesia pada G20 2022. Dengan mengusung tema besar ”Recover Together, Recover Stronger”, Indonesia mengajak negara-negara anggota G20 untuk bangkit bersama dari keterpurukan ekonomi akibat pandemi Covid-19. Bersama, agar tidak ada yang tertinggal atau ditinggalkan.

Digitalisasi yang dapat memperluas inklusi keuangan diyakini sebagai salah satu jalan menuju pemulihan ekonomi. Pada seminar ”Digital Transformation for Financial Inclusion of Women, Youth, and MSMEs to Promote Inclusive Growth”, pekan lalu, Menteri Keuangan Sri Mulyani mengatakan, perluasan inklusi keuangan sangat krusial dalam proses pemulihan ekonomi.

”Semakin inklusif atau semakin luas layanan jasa keuangan itu bisa diakses oleh masyarakat, maka kecepatan pemulihan ekonomi bisa terakselerasi,” ujar Sri Mulyani.

Ia menjelaskan, perkembangan digital mendorong adanya inovasi layanan jasa keuangan. Layanan digital ini memberi akses kepada mereka yang sebelumnya tidak bisa menikmatinya.

Digitalisasi menjadi penolong utama di masa pandemi, membuka kesempatan luas bagi UMKM untuk inovasi produk dan jasa keuangan yang berkualitas, serta mendukung kemudahan akses.

Global Partnership Financial Inclusion (GPFI) Co-Chair Bank Sentral Italia Magda Bianco menjelaskan, digitalisasi telah mentransformasi kehidupan secara umum dan sistem keuangan secara khusus. Digitalisasi menjadi penolong utama di masa pandemi, membuka kesempatan luas bagi UMKM untuk inovasi produk dan jasa keuangan yang berkualitas, serta mendukung kemudahan akses.

Digitalisasi juga efektif mengurangi biaya transaksi. Selain itu, juga menjadi prasarana dalam evaluasi kelayakan kredit. Prasarana ini berkontribusi pula memperkuat inklusi yang lebih luas.

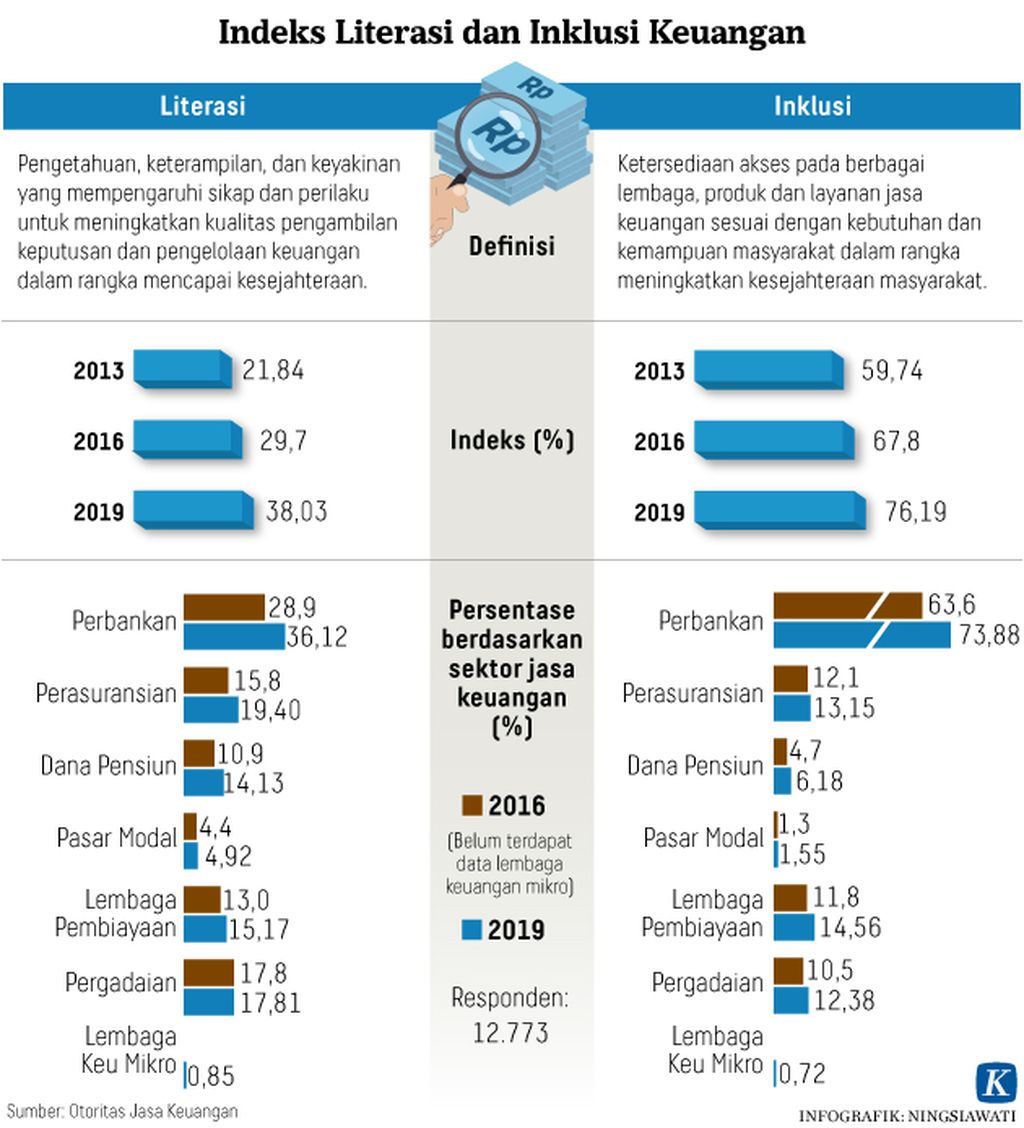

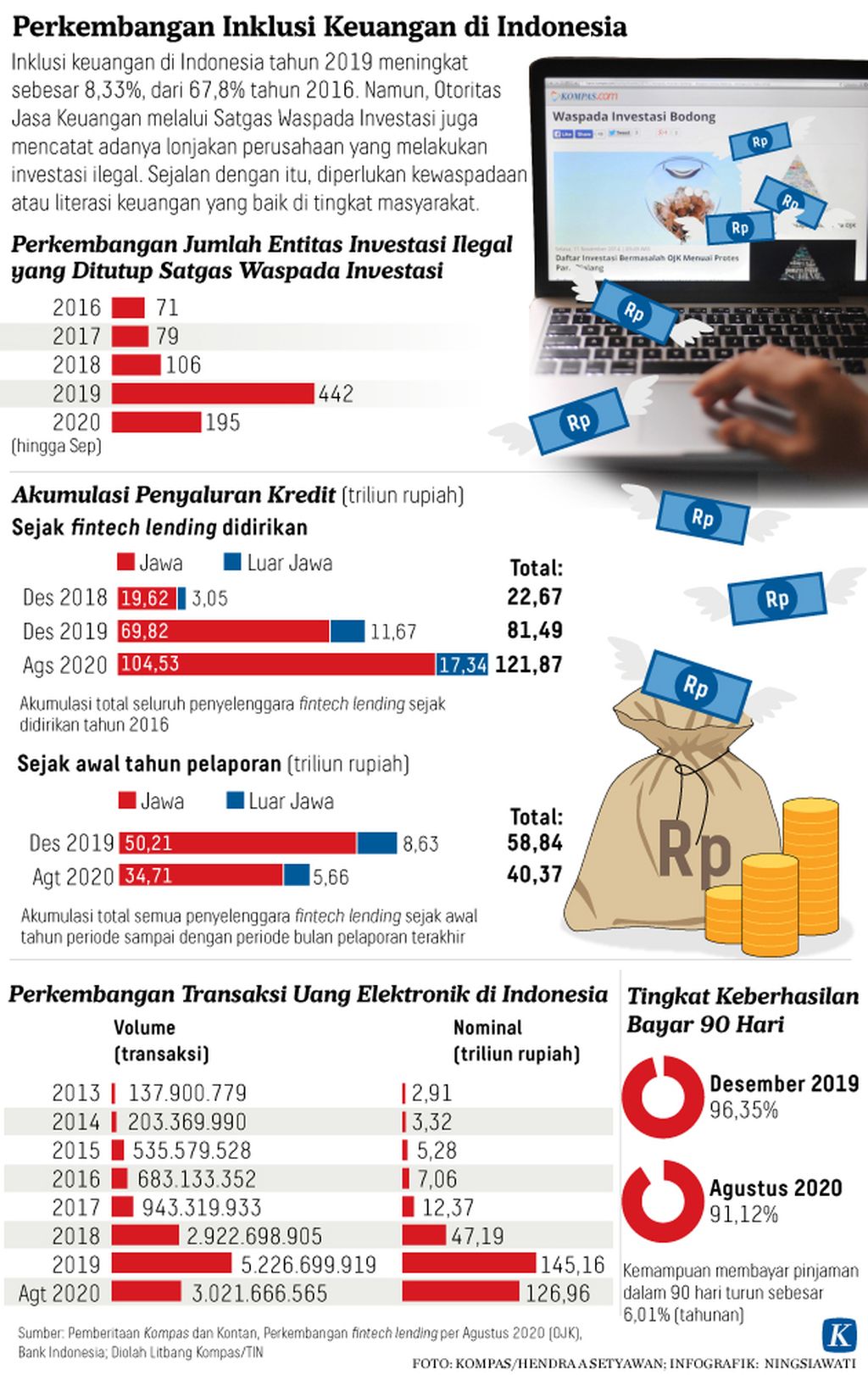

Inklusi keuangan masih menjadi pekerjaan rumah bagi pemerintah dan seluruh pemangku kepentingan di industri jasa keuangan. Mengutip Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2019 yang dirilis Otoritas Jasa Keuangan (OJK), tingkat inklusi keuangan nasional mencapai 76,19 persen, meningkat ketimbang 2016, yang ketika itu pada level 67,8 persen.

Dalam berbagai kesempatan, Ketua Dewan Komisioner OJK Wimboh Santoso mengatakan, digitalisasi layanan jasa keuangan merupakan salah satu pendorong tercapainya perluasan inklusi keuangan. OJK telah menyusun strategi perluasan inklusi keuangan yang terangkum dalam dokumen Strategi Nasional Keuangan Inklusif.

”Kami menargetkan inklusi keuangan pada 2024 bisa tercapai pada level 90 persen, artinya 90 persen penduduk Indonesia sudah mengakses layanan jasa keuangan,” ujar Wimboh.

Ketua Indonesia Fintech Society (IFSoc) Rudiantara menjelaskan, layanan jasa keuangan digital bakal memperluas inklusi keuangan karena memungkinkan untuk menjangkau segmen yang sebelumnya tidak bisa dijangkau lembaga keuangan konvensional. Segmen ini disebut unbankable atau tidak bisa menjadi debitor bank lantaran mereka tidak memiliki jaminan saat akan diberi pinjaman.

Layanan jasa keuangan digital seperti teknologi finansial (tekfin) ataupun bank digital mempunyai struktur dan model bisnis yang berbeda dengan perbankan konvensional. Mereka mau dan mampu memberikan pendanaan modal kerja dalam jumlah kecil, Rp 10 juta misalnya. Beberapa tekfin bahkan punya visi dan misi secara khusus hanya memberikan pendanaan pada debitor perempuan pengusaha dan anak muda.

Digitalisasi layanan jasa keuangan ini membuka inovasi dan cara-cara baru yang kreatif untuk bisa terus memperluas inklusi keuangan.

Agar bisa memberi pinjaman, tekfin pun bekerja sama dengan perusahaan penilai kredit untuk mengakses kelayakan calon nasabah tersebut. Perusahaan penilai kredit ini memberi penilaian apakah calon nasabah memenuhi syarat penyaluran pinjaman atau tidak. Penilaian ini menjadi semacam bentuk jaminan. Dengan demikian, nasabah tak perlu lagi menyiapkan jaminan pinjaman fisik seperti halnya saat akan meminjam di perbankan konvensional.

”Digitalisasi layanan jasa keuangan ini membuka inovasi dan cara-cara baru yang kreatif untuk bisa terus memperluas inklusi keuangan,” ujar Rudiantara.

Pedagang kecil

Gubernur Bank Indonesia (BI) Perry Warjiyo sependapat, digitalisasi layanan jasa keuangan, khususnya terkait sistem pembayaran, bakal mendorong perluasan inklusi keuangan. Penggunaan metode pembayaran kode pindai Quick Response Indonesian Standard (QRIS), misalnya, mempermudah masyarakat melakukan pembayaran dengan cepat tanpa perlu kontak fisik. Ini sangat relevan dengan kondisi pandemi yang menuntut pengurangan sentuhan fisik.

Di sisi lain, QRIS juga memudahkan pedagang sehingga bisa melakukan pencatatan keuangan lebih akurat. Tak heran pertumbuhan nominal dan volume transaksi QRIS terus meningkat. Hingga Februari 2022, total nominal transaksi QRIS bertumbuh 4 kali lipat secara tahunan menjadi Rp 4,5 triliun. Adapun volumenya bertumbuh tiga kali lipat lebih besar secara tahunan menjadi 54,6 juta kali transaksi.

Jumlah pedagang atau kios (merchant) yang menggunakan QRIS sebagai salah satu pilihan metode transaksi kepada konsumen juga terus bertambah. Hingga Februari 2022, jumlah kios pengguna QRIS sebanyak 15,7 juta, tersebar di seluruh Indonesia. Jumlah ini bertumbuh lebih dari dua kali lipat dibandingkan periode yang sama tahun lalu yang sebanyak 6 juta kios.

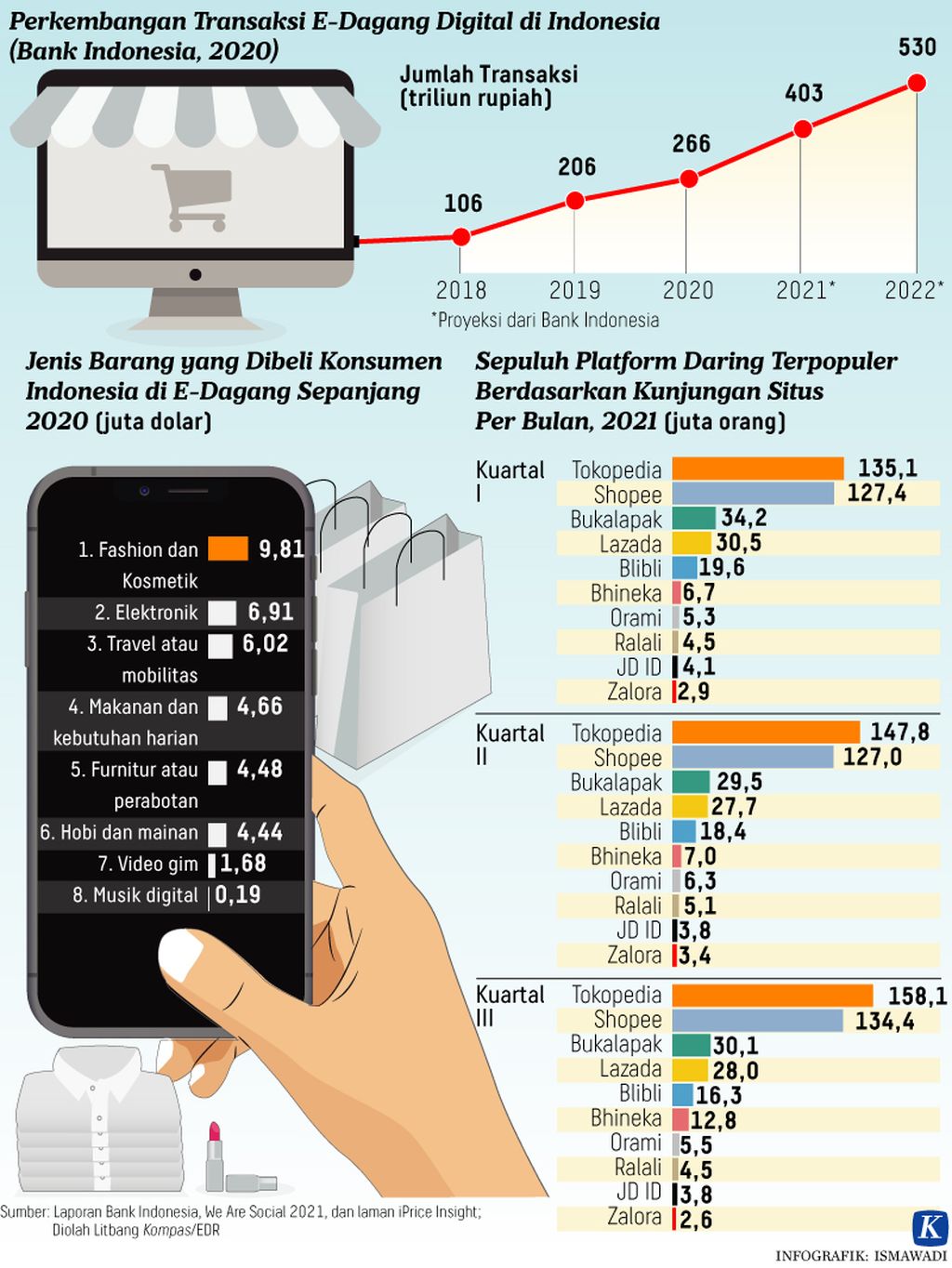

Ketua Umum Asosiasi E-Commerce Indonesia (idEA) Bima Laga mengatakan, tren industri perdagangan secara elektronik atau e-dagang berkembang ke arah positif. Dari sisi penyedia platform, bermunculan berbagai model bisnis yang terus menyesuaikan kebutuhan publik.

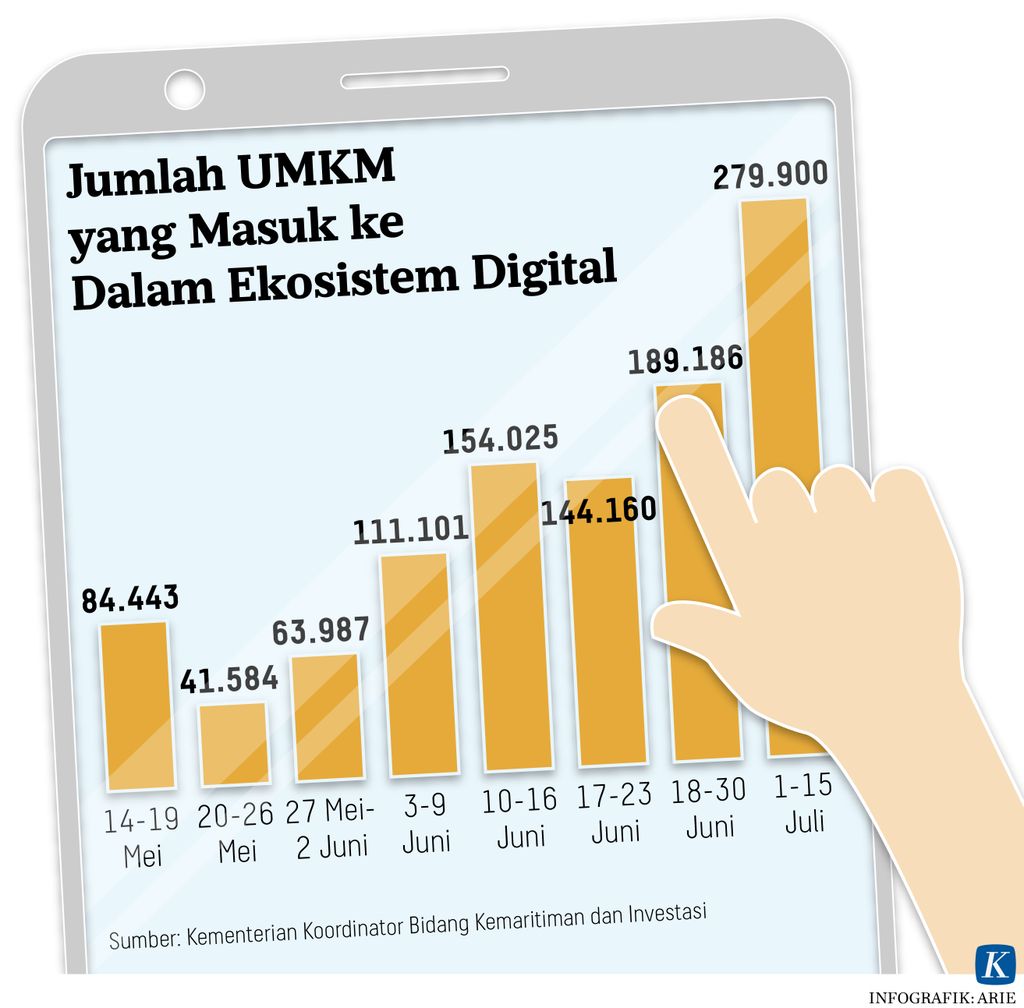

Di sisi lain, dalam masa pandemi, e-dagang terbukti menjadi salah satu solusi untuk bangkit. Pemerintah bersama para pelaku e-dagang lintas sektor bersinergi untuk mendorong UMKM ke pasar digital. Saat ini, lebih dari 10 juta UMKM memiliki akun dan berjualan di platform digital dari perusahaan global maupun nasional.

Terkait akses pendanaan, letak permasalahannya adalah sebagian besar UMKM belum terakses layanan perbankan sehingga sulit memperoleh pembiayaan di pasar formal. Hal ini membuat mereka kerap terjerat akses pembiayaan nonformal yang merugikan.

Sekretaris Jenderal Asosiasi UMKM Indonesia (Akumindo) Edy Misero mengatakan, akses pendanaan masih menjadi salah satu tantangan terbesar bagi pelaku UMKM yang ingin melakukan digitalisasi dan mengembangkan usaha.

Sebagian besar UMKM belum terakses layanan perbankan sehingga sulit memperoleh pembiayaan di pasar formal. Hal ini membuat mereka kerap terjerat akses pembiayaan non-formal yang merugikan.

Masih banyak pelaku UMKM kesulitan mengakses kredit usaha rakyat (KUR) dari bank karena kendala teknis seperti tidak memiliki cukup agunan, keterbatasan akses informasi, dan lain sebagainya. Pelaku UMKM kerap ditolak karena dianggap unbankable dan tidak layak mengajukan pinjaman.

Di tengah kondisi itu, tak dimungkiri, fasilitas pendanaan digital pun menjadi andalan pelaku UMKM. ”Bandingkan, untuk mengakses KUR, apalagi kalau tanpa agunan atau non-collateral, prosesnya sangat rumit. Sementara, dengan mengakses pinjaman dari fintech, hanya berbekal KTP dan foto, dalam waktu 10 menit pun bisa langsung cair,” kata Edy, Kamis (12/5/2022).

Namun, diingatkan Edy, segala kemudahan itu juga bisa menjerumuskan pelaku UMKM jika tidak dinavigasi dengan cermat. Tak jarang, pelaku UMKM yang kurang cermat justru terbelit utang pinjaman daring dan berujung merusak prospek usahanya. Apalagi, sebagai konsekuensi atas pinjaman tanpa agunan yang mudah diakses itu, tingkat bunga pinjaman yang ditawarkan oleh tekfin umumnya jauh lebih tinggi dibandingkan bank.

Oleh karena itu, dibutuhkan edukasi lebih intensif untuk meningkatkan literasi keuangan dan kemampuan mengelola keuangan bagi para pelaku UMKM. Khususnya, pelaku berskala mikro dan kecil yang lebih sering terpaksa mengakses pinjaman daring.

”Saya selalu ingatkan ke anggota, ketika berbisnis, harus siap hadapi risiko. Kalau meminjam dari fintech, harus memaksa diri untuk menabung. Jika dapat untung 15 persen dari suatu transaksi, segera sisihkan sekian persennya untuk membayar utang pinjaman,” kata Edy.

Tak jarang, pelaku UMKM yang kurang cermat justru terbelit utang pinjaman daring dan berujung merusak prospek usahanya

Baca juga: Inovasi Sistem Pembayaran Digital Perluas Inklusi Keuangan

Menurut Arief Tri Susanto (33), pemilik usaha minuman kesehatan Monseree, akses pendanaan digital melalui tekfin menjadi angin segar bagi pelaku usaha kecil seperti dirinya. Hal itu dikarenakan pelaku UMKM sering menghadapi kendala modal dan membutuhkan akses cepat.

Meski demikian, ia berharap, akses pendanaan bagi UMKM lewat bank-bank negara bisa lebih dipermudah. ”Harapannya, UMKM bisa lebih mudah meminjam dari bank pemerintah supaya lebih aman,” kata Arief.

Hal senada disampaikan Edy, Ia berharap, pemerintah bisa mendorong perbankan untuk membuka akses pendanaan KUR yang lebih luas bagi pelaku UMKM. ”Secara prinsip memang sudah banyak anggaran disalurkan untuk KUR, tetapi kenyataannya tetap susah ditembus. Justru lebih banyak fintech dan pinjaman daring yang berkontribusi pada pendanaan pelaku UMKM kita,” ujarnya.

Sementara itu, Miske Niharda (51), pemilik usaha alas kaki De Monte dan kuliner Rendang Nihar Chaniago, lebih memilih mengakses pendanaan lewat perbankan. Untungnya, selama ini Miske berhasil mendapat pembiayaan yang dibutuhkan. ”Kalau bisa, meminjam dari bank yang resmi-resmi saja, selama nama kita baik, seharusnya aman,” kata Miske.

Dalam konteks social commerce, belum terdapat mekanisme yang jelas mengenai penanganan kasus-kasus penipuan karena pada dasarnya platform itu tidak didesain untuk memiliki fitur khusus jual-beli barang.

Sementara itu, Manager Riset di Center for Digital Society (CfDS) Fakultas Ilmu Sosial dan Ilmu Politik (Fisipol) Universitas Gadjah Mada Treviliana Eka Putri mengingatkan, masih ada masalah jaminan perlindungan konsumen dalam transaksi yang terjadi secara daring, terutama dalam konteks social commerce.

Social commerce adalah pemanfaatan media sosial untuk promosi, menjual, dan membeli langsung. Dalam konteks social commerce, belum terdapat mekanisme yang jelas mengenai penanganan kasus-kasus penipuan karena pada dasarnya platform itu tidak didesain untuk memiliki fitur khusus jual-beli barang.

”Kami harap literasi digital juga harus selalu disosialisasikan kepada konsumen ataupun UMKM. Semakin konsumen ataupun UMKM terliterasi, semakin mereka siap menghadapi dinamika industri digital,” kata Eka.