Perkembangan teknologi mengubah cara manusia bertransaksi. Kini masyarakat lebih menyukai bertransaksi dengan sistem pembayaran digital.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

ALIF ICHWAN

Ilustrasi pembayaran dengan Quick Response Code Indonesian Standard (QRIS). Foto diambil pada Agustus 2019.

Evolusi adalah keniscayaan dalam setiap sisi kehidupan manusia. Tak terkecuali evolusi dalam cara manusia bertransaksi. Ribuan tahun lalu, manusia bertransaksi dengan cara barter, yang lalu berkembang menggunakan uang logam dan kertas. Sampai beberapa tahun lalu, transaksi masih mensyaratkan pertemuan fisik antara pembeli dan penjual.

Namun, perkembangan teknologi mengubah signifikan cara orang bertransaksi. Teknologi digital memungkinkan pembayaran tidak lagi harus dilakukan secara fisik atau tatap muka. Semuanya cukup melalui layanan aplikasi perbankan dan sistem pembayaran digital yang bisa diunduh di telepon seluler (ponsel).

Dahulu, membawa uang tunai di dompet jadi keharusan bagi masyarakat. Tapi, kini masyarakat lebih khawatir kalau tidak membawa ponsel ketimbang uang tunai.

Mengutip data Bank Indonesia (BI), transaksi digital terus mengalami perkembangan baik secara nominal maupun volume transaksi. Pertumbuhan terjadi baik pada metode pembayaran QRIS, pembayaran di e-dagang, maupun aplikasi layanan perbankan daring.

BENEDIKTUS KRISNA YOGATAMA

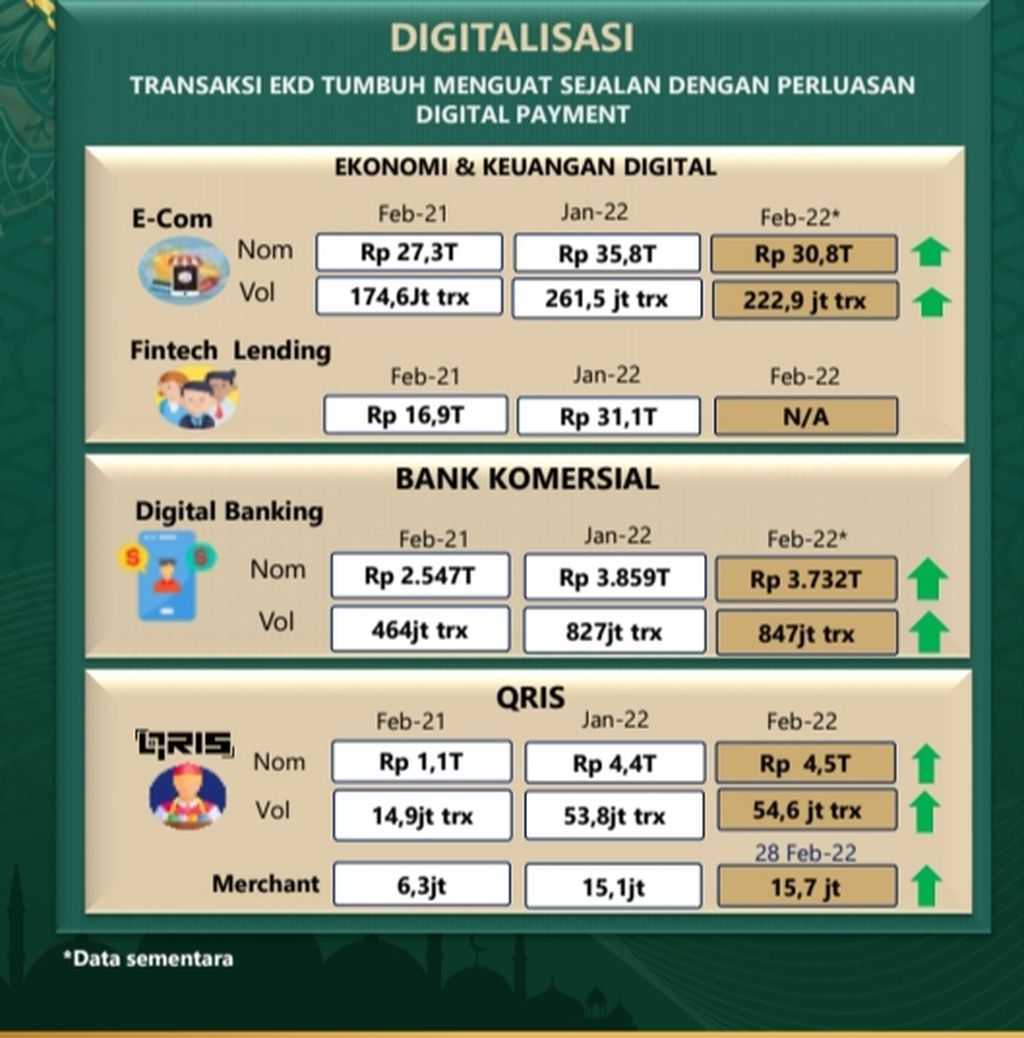

Sistem Pembayaran Digital (QRIS, e-dagang, perbankan digital, dan tekfin pinjaman) Februari 2022.

Sampai dengan Februari 2022, total nominal transaksi QRIS mencapai Rp 4,5 triliun, bertumbuh empat kali lipat lebih dibandingkan periode yang sama tahun lalu yang sebesar Rp 1,1 triliun. Adapun volume transaksi QRIS pada Februari 2022 mencapai 54,6 juta transaksi, bertumbuh lebih dari tiga kali lipat lebih besar dibandingkan periode yang sama tahun lalu yang sebanyak 14,9 juta transaksi.

Jumlah pedagang atau kios (merchant) yang menggunakan QRIS sebagai salah satu pilihan metode transaksi kepada konsumen juga terus bertambah. Sampai dengan Februari 2022, jumlah merchant yang menggunakan QRIS mencapai 15,7 juta yang tersebar di seluruh Indonesia. Jumlah ini bertumbuh lebih dari dua kali lipat lebih besar dibandingkan periode yang sama tahun lalu yang sebanyak 6 juta merchant.

Pertumbuhan juga tercatat pada transaksi keuangan digital pada e-dagang. Nominal transaksi e-dagang pada Februari 2022 mencapai Rp 30,8 triliun, bertumbuh dibandingkan setahun lalu yang sebesar Rp 27,3 triliun. Volume transaksinya juga bertumbuh menjadi 222,9 juta kali transaksi, meningkat dibandingkan Februari 2021 yang sebesar 174,6 juta kali.

Sementara itu, nominal transaksi perbankan digital mencapai Rp 3.732 triliun, meningkat 46,5 persen dibandingkan periode yang sama tahun lalu yang sebesar Rp 2.547 triliun. Adapun volume transaksinya mencapai 847 juta transaksi bertumbuh nyaris dua kali lipat secara tahunan.

Sebaliknya, pertumbuhan nilai penarikan tunai dari ATM cenderung melambat. Sampai dengan Februari 2021, nominal tarik tunai ATM mencapai Rp 572 triliun, hanya bertumbuh 1,77 persen secara tahunan.

Makin menjamurnya konsep layanan perbankan digital juga mendorong perbankan mengurangi jumlah mesin ATM. Per akhir triwulan ketiga 2021, jumlah ATM di seluruh Indonesia sebanyak 95.188 unit. Jumlah ini cenderung menurun dibandingkan tahun 2020 yang sebanyak 101.284 unit dan tahun 2019 sebanyak 103.639 unit.

Pesatnya pertumbuhan transaksi pembayaran digital didorong makin meluasnya ekosistem sistem pembayaran digital di masyarakat. Selain itu, juga ditopang oleh perubahan cara konsumen dalam bertransaksi. Konsumen kini menyukai cara bertransaksi yang praktis tanpa uang tunai dan cepat.

Pandemi Covid-19 yang telah berlangsung sejak dua tahun lalu turut mengakselerasi digitalisasi. Masyarakat makin menyukai pembayaran digital karena bisa menghindari kontak fisik guna mengurangi potensi penyebaran virus Covid-19.

Ke depan, transaksi dan pembayaran digital akan makin berkembang. Sebaliknya, penggunaan uang tunai akan semakin berkurang. Dunia akan bergerak menuju era cashless society atau masyarakat yang bertransaksi secara uang nontunai.

Namun, sistem pembayaran digital juga memunculkan risiko baru. Uang yang kita simpan di rekening bank atau dompet digital bisa raib akibat dibobol oleh peretas atau pelaku kejahatan digital.

Seiring makin meluasnya penggunaan ponsel untuk mengeksekusi pembayaran digital, masyarakat juga perlu meningkatkan sistem keamanan ponselnya.

Masyarakat bisa mempertebal keamanan data perbankan digitalnya dengan memasang aplikasi antivirus di ponsel atau komputer. Aplikasi ini bisa menjaga kerahasiaan nomor PIN, tanda tangan, dan data biometrik lain.

Selain itu, masyarakat juga perlu secara berkala mengubah nomor PIN. Langkah ini perlu untuk mempersulit pelaku kejahatan menerobos masuk. Nasabah pun harus rajin mengecek rekeningnya. Cek selalu saldo dan arus transaksi. Pastikan saldo sesuai catatan dan periksa apakah ada transaksi mencurigakan tanpa sepengetahuan nasabah.

Apabila menemukan transaksi mencurigakan di rekening, segera hubungi bank saat itu juga untuk memblokir rekening dan jangan tunda keesokan hari. Sebab, cara ini akan mencegah pelaku kejahatan menguras isi rekening.