Hari tua adalah suatu yang pasti. Pekerja tak bisa meramal masa depan, termasuk bagaimana pemerintah membuat aturan. Namun, pekerja bisa mengambil kendali dengan merencanakan jaminan hari tuanya dengan baik.

Oleh

PRITA HAPSARI GHOZIE

·4 menit baca

KOMPAS/AGUS SUSANTO

Massa buruh yang tergabung dalam Konfederasi Serikat Pekerja Indonesia berunjuk rasa di Kementerian Ketenagakerjaan di Jalan Gatot Subroto, Kuningan, Jakarta Selatan, Rabu (16/2/2022). Mereka menuntut pencabutan Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 2 Tahun 2022 tentang Tata Cara dan Persyaratan Pembayaran Manfaat Jaminan Hari Tua.

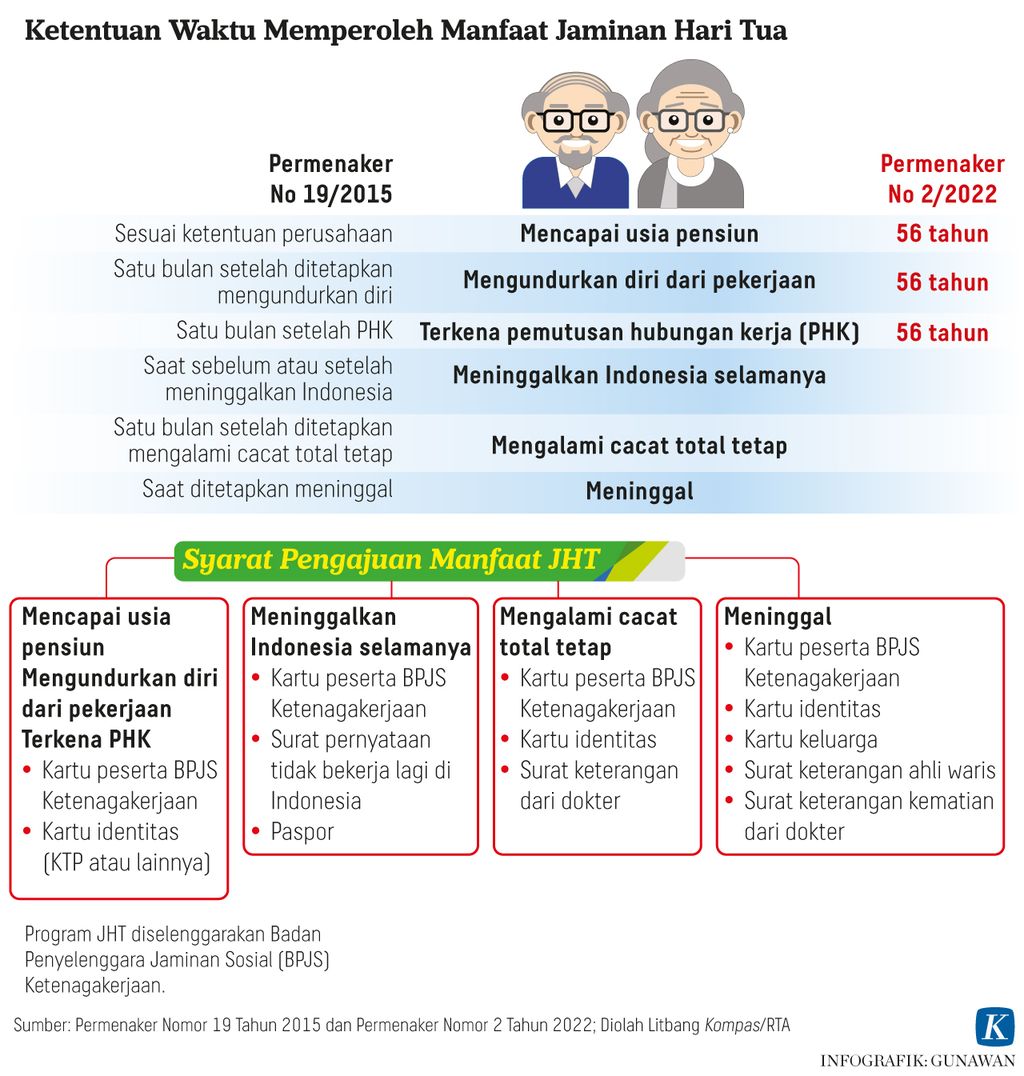

Jaminan Hari Tua adalah program yang sangat terkenal di kalangan pekerja atau karyawan. Saya pribadi menjadi peserta sejak pertama menjadi pekerja di Indonesia. Yang sering dipahami karyawan adalah ada iuran setiap bulan yang dibayarkan oleh pemberi kerja dan pekerja, sementara dana dikelola dalam sebuah program oleh BP Jamsostek, lalu dapat dicairkan mengikuti aturan yang berlaku. Kapan?

Selama ini, generasi milenial hanya perlu menunggu satu bulan untuk mencairkannya berdasarkan Peraturan Menteri Ketenagakerjaan (Permenaker) Nomor 19 Tahun 2015. Maka, saat ada perubahan aturan, yakni saat ini dana baru dapat diakses saat pekerja mencapai usia 56 tahun, mendadak obrolan ini menjadi cukup marak di kalangan pekerja. Lantas, sebenarnya bagaimana idealnya upaya pekerja dalam menjamin hari tuanya?

Hari tua adalah suatu tahapan kehidupan yang pasti terjadi bagi siapa pun. Di Indonesia, hari tua ditandai dengan masuknya pekerja ke usia pensiun, yaitu di atas usia 55 tahun. Saat masa hari tua tiba, tentu pemasukan umumnya akan jauh berkurang. Padahal, pengeluaran biaya hidup, terutama kesehatan, akan terus berjalan.

Secara konsep, tabungan hari tua memang ditujukan untuk menjamin hari tua para pekerja. Harapannya, pekerja memiliki modal saat memasuki masa pensiun, baik itu menjadi modal untuk hidup maupun untuk mencoba usaha atau kegemaran baru. Pro dan kontra menanggapi perubahan tata pencairan di aturan tahun 2022 ini pasti akan ada. Namun, tentu saja pemerintah telah memikirkan yang paling optimal untuk pekerja dan akan lebih baik jika fokus utamanya adalah atas hal yang dapat dikendalikan pekerja, yaitu merencanakan hari tuanya.

Ada beberapa hal yang penting untuk dilakukan saat pekerja ingin merencanakan hari tua. Pertama, memastikan kebutuhan hidup dasar terpenuhi. Dalam ilmu perencanaan keuangan, perhitungan kebutuhan dana masa tua dipengaruhi oleh biaya hidup di kota tertentu, angka harapan hidup seseorang, dan tingkat inflasi setempat.

Oleh karena itu, kepemilikan rumah tinggal menjadi esensial dalam memasuki hari tua karena kebutuhan dasar manusia salah satunya adalah tempat tinggal. Alangkah menantang jika seorang pekerja baru membeli rumah tinggal dengan bantuan kredit (KPR) di masa pensiun.

Kedua, memastikan adanya dana darurat dan dana kesehatan. Kerap diabaikan, dana darurat memiliki peran yang sangat besar dalam perencanaan keuangan keluarga. Setiap ada pengeluaran yang tidak dapat diantisipasi, maka dana darurat akan membantu untuk menutupnya. Sedangkan dana kesehatan juga memiliki peran yang sangat besar.

Tidak bisa dimungkiri bahwa semakin bertambah usia, risiko kesehatan akan semakin tinggi. Terkadang biaya kesehatan seperti argo yang berjalan tanpa henti. Oleh sebab itu, penting bagi pekerja untuk mulai menabung dari sebagian penghasilannya saat ini untuk membentuk dana kesehatan hari tua. Dana ini bisa dikumpulkan dalam bentuk reksa dana pasar uang ataupun emas.

Selain itu, mempertimbangkan untuk membeli proteksi asuransi kesehatan adalah sebuah pilihan. Proteksi kesehatan dasar tentu saja menjadi peserta BPJS Kesehatan. Lalu, apabila memiliki kemampuan untuk dapat mengalokasikan setidaknya 5 persen dari penghasilan bulanan, maka dapat juga membeli polis asuransi kesehatan.

GUNAWAN KARTAPRANATA

Ketentuan Waktu Memperoleh Manfaat Jaminan Hari Tua (JHT)

Ketiga, mempersiapkan aset untuk menopang kehidupan di masa tua. Pahami bahwa saat memasuki masa pensiun, maka bukan hanya finansial yang perlu dipersiapkan. Setiap orang memiliki karakter dan keinginan yang berbeda. Bagi mereka yang ingin berusaha, maka membutuhkan modal awal. Bagi mereka yang ingin lebih bersantai dan berkegiatan sosial, maka hal itu membutuhkan aset produktif yang dapat memberikan penghasilan pasif. Aset aktif ini akan memberikan penghasilan pasif untuk mendanai kebutuhan hidup sehari-hari.

Sebagai contoh, apabila seseorang memiliki kebutuhan hidup sejumlah Rp 3 juta per bulan, maka saat masuk masa pensiun, pekerja membutuhkan modal sejumlah Rp 750 juta untuk dibelikan aset keuangan seperti obligasi. Apabila obligasi memberikan kupon sejumlah 5 persen per tahun, maka pekerja ini akan memperoleh penghasilan pasif Rp 3 jutaan per bulan yang dapat dipakai untuk biaya hidup.

Lantas, apa saja instrumen keuangan yang dapat digunakan untuk mencapai tiga hal itu? Jarang dipahami, sebenarnya opsi yang paling dasar adalah adanya tabungan hari tua yang dikelola dalam program Jaminan Hari Tua. Harapannya, terlepas disiplin atau tidaknya berinvestasi di masa produktif, pekerja setidaknya memiliki modal tabungan untuk memasuki masa pensiun.

Berikutnya, pekerja perlu membentuk dana pensiun secara mandiri. Hal inilah yang sering saya tulis sebagai perencanaan dana pensiun. Umumnya, pekerja menyisihkan 5-30 persen dari penghasilannya untuk diinvestasikan ke instrumen seperti reksa dana, saham, bahkan mungkin saat ini juga termasuk aset kripto. Khusus bagi pekerja yang telah mencapai lapisan penghasilan kelas menengah di Indonesia, kemungkinan besar hanya mengandalkan saldo Jaminan Hari Tua saja tidak akan mencukupi kebutuhan hari tuanya.

Bagaimanapun juga, menjamin hari tua adalah tanggung jawab setiap individu.

Hari tua adalah suatu hal yang pasti terjadi pada setiap orang. Pekerja tidak bisa meramal masa depan, termasuk bagaimana pemerintah membuat aturan yang berpengaruh kepada individunya. Namun, pekerja dapat mengambil kendali dengan membuat perencanaan hari tua yang baik. Bagaimanapun juga, menjamin hari tua adalah tanggung jawab setiap individu.