Banyaknya nasabah yang merasa dikecewakan oleh produk unitlink, membuat pamor produk itu meredup. Revisi aturan oleh OJK diharapkan memperkuat kembali bisnis asuransi sekaligus meningkatkan perlindungan konsumen.

Oleh

BENEDIKTUS KRISNA YOGATAMA

·4 menit baca

BENEDIKTUS KRISNA YOGATAMA

Komunitas Korban Asuransi berunjuk rasa pada Senin (17/1/2022).

Sepanjang Januari 2021, industri asuransi diterpa tantangan berat. Produk asuransi yang dikaitkan dengan investasi (PAYDI) seperti unitlink, yang selama ini jadi bisnis andalan industri asuransi jiwa, dipermasalahkan sejumlah pihak.

Sekitar 50 orang dari Komunitas Korban Asuransi berunjuk rasa hingga bermalam berhari-hari dengan mendirikan tenda di depan sejumlah kantor perusahaan asuransi. Tuntutan mereka agar apa yang mereka yakini sebagai hak mereka bisa dipenuhi perusahaan asuransi.

Para nasabah ini punya cerita pilu yang senada yakni sama-sama menjadi korban PAYDI. Setelah menyetorkan sejumlah uang ke perusahaan asuransi selama beberapa tahun, ternyata jumlah uang yang mereka peroleh tidak sesuai dengan yang dijanjikan. Mereka pun menuntut pengembalian uang mereka ke perusahaan asuransi.

PAYDI sejatinya adalah produk inovasi, karena menggabungkan sekaligus proteksi dan investasi. Inovasi ini memang bisa menggiurkan nasabah awam jika tak dijelaskan secara terang benderang. Bagaimana tidak, nasabah ditawari proteksi dan investasi sekaligus dalam satu produk. Ibaratnya nasabah ditawari beli satu dapat dua produk sekaligus.

Iming-iming dan karakter PAYDI ini memang mempermudah pemasaran asuransi. Sebab, masih banyak warga Indonesia yang sulit membayangkan untuk membayarkan sejumlah uang ke suatu institusi keuangan tanpa imbal hasil. Pada asuransi, manfaat yang diterima nasabah baru dirasakan ketika pihak nasabah mengajukan klaim atas risiko yang diderita sesuai perjanjian dalam polis.

Karena itulah, akhirnya muncul inovasi PAYDI yang memungkinkan nasabah tetap bisa memperoleh manfaat meskipun tidak terkena risiko yang berpotensi menggerus keuangan mereka.

Karena tak dijelaskan secara terang benderang oleh agen asuransi, banyak nasabah yang tak paham bahwa dari uang yang disetor, pengelolaannya terbagi dua, yakni untuk pembayaran premi asuransi jiwa dan untuk investasi. Premi asuransi dikelola perusahaan asuransi dan dapat dimanfaatkan pihak nasabah ketika terjadi klaim, sedangkan uang untuk investasi akan dikembangkan dan nantinya akan dikembalikan seluruhnya kepada nasabah.

Dalam tahun kesekian, hasil pengembangan investasi bisa saja melampaui total dana yang disetor jika imbal hasilnya sangat menguntungkan. Namun, dana investasi juga bisa tergerus jika harga aset-aset portofolio yang dibeli jatuh. Inilah yang kerap tidak dijelaskan agen sehingga nasabah sama sekali tak terpikir uang mereka bisa tergerus jika dibelikan unitlink. Dengan demikian, terjadi misleading atau kekeliruan dalam pemahaman nasabah akan produk unitlink.

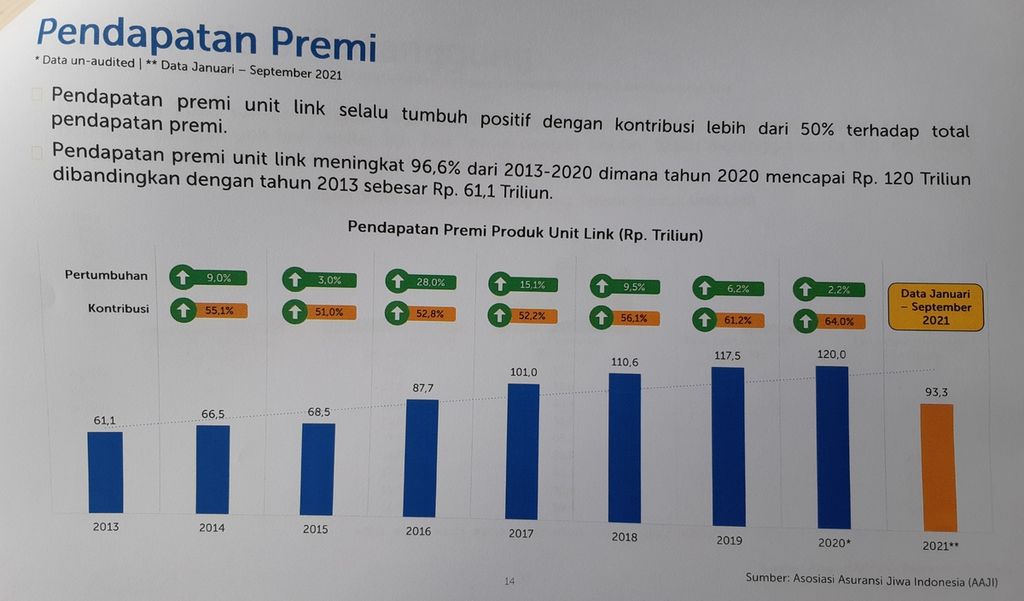

Akibat berbagai rentetan permasalahan itu, PAYDI mulai kehilangan kredibilitasnya di masyarakat. Pada 2020, OJK mencatat ada penurunan jumlah polis asuransi unitlink sebanyak 2,8 juta polis dari total 7 juta polis. Kontribusi pendapatan PAYDI terhadap total pendapatan premi industri asuransi jiwa yang pada 2020 mencapai 64 persen, telah merosot menjadi 56,14 persen pada triwulan ketiga 2021.

BENEDIKTUS KRISNA YOGATAMA

Perkembangan pendapatan premi dan kontribusi produk asuransi yang dikaitkan dengan investasi (PAYDI) asuransi jiwa.

Persoalan unitlink juga dipicu oleh masih rendahnya pemahaman atau literasi keuangan di bidang asuransi. Mengutip Survei Nasional dan Literasi Keuangan (SNLK) yang dirilis Otoritas Jasa Keuangan (OJK), literasi keuangan asuransi pada 2019 berada pada level 19,4 persen. Artinya, hanya 19,4 persen masyarakat yang memahami sepenuhnya konsep asuransi.

Regulasi baru

Agar kisah-kisah elegi unitlink tak terjadi lagi, OJK merespon dengan revisi sejumlah aturan terkait PAYDI.

Ada beberapa pokok revisi yakni permodalan minimal perusahaan yang dapat memasarkan PAYDI, kriteria produk PAYDI, kewajiban perusahaan dalam pengelolaan PAYDI, serta pemasaran dan transparansi produk.

Di dalam pokok-pokok tersebut terdapat poin-poin yang mengatur lebih detail. Adapun salah satu poin revisi paling penting adalah dalam pemasaran produk PAYDI, perusahaan asuransi diminta tidak memberikan garansi atau target hasil investasi. Poin revisi tersebut sangat tepat, mengingat banyak korban merasa tertipu dengan unitlink karena imbal hasil investasi tidak sesuai garansi atau yang dijanjikan.

Selain itu, perusahaan asuransi harus menyampaikan laporan perkembangan nilai tunai masing-masing pemegang polis secara berkala dan menyampaikan fundfact sheet atas subdana yang dimiliki pemegang polis. Perusahaan asuransi juga harus menyediakan informasi nilai aktiva bersih (NAB) harian di situs resmi perusahaan.

Poin perbaikan ini juga tepat. Sebab, selama ini nasabah banyak yang tidak tahu sudah berapa banyak dana yang mereka setor, berapa untuk pembayaran premi, dan berapa yang diinvestasikan.

Tidak memberikan garansi pada apa yang tidak pasti dan mengedepankan transparansi jadi langkah awal baik bagi perusahaan asuransi untuk kembali memulihkan kredibilitasnya. Harapannya, perusahaan asuransi bisa kembali ke hakekatnya semula, bahwa sejatinya mereka adalah perusahaan yang fokus memberikan proteksi, bukan fokus menawarkan investasi.