Tahun 2022 diyakini bakal menjadi tahun konsolidasi bisnis industri teknologi finansial pinjaman antarpihak. Perubahan kebijakan bunga pinjaman dan model bisnis arahan otoritas menjadi pemicunya.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

Kondisi industri teknologi finansial pinjaman antarpihak (peer to peer lending/P2P lending) sepanjang tahun 2021 bisa dibilang anomali. Ketika skala industri membesar yang ditandai jumlah pinjaman dari masyarakat terus meningkat, jumlah pelaku industrinya justru malah makin menyusut. Ini menunjukkan industri tekfin pinjaman tengah terkonsolidasi.

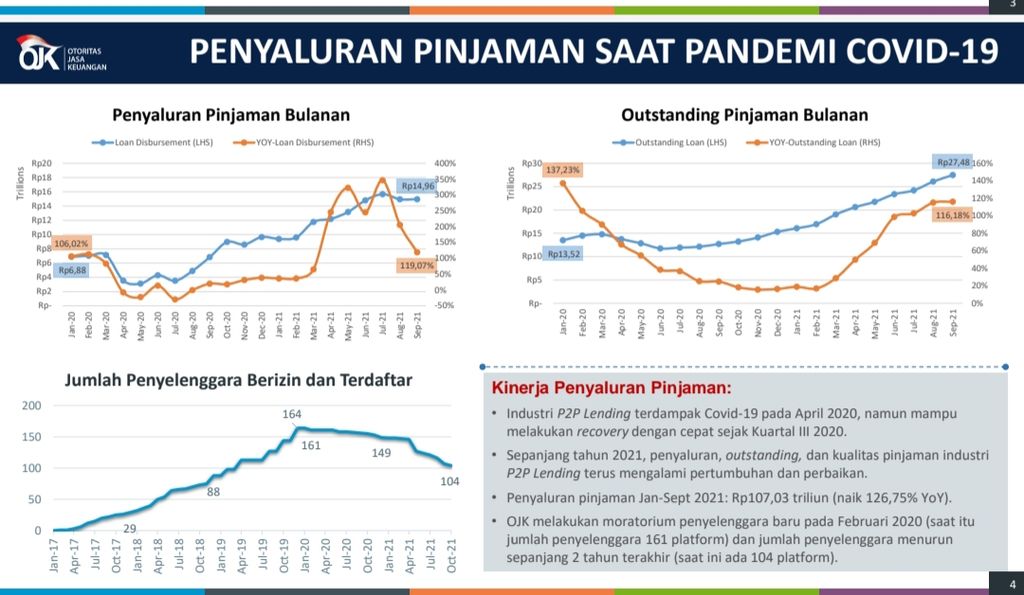

Sejak industri ini mulai terbentuk pada 2016 sampai dengan Oktober 2021, akumulasi penyaluran pinjaman dari industri teknologi finansial (tekfin) pinjaman mencapai Rp 272,4 triliun. Namun, pertumbuhan terpesat terjadi sepanjang 2021. Posisi saldo pinjaman sampai Oktober 2021 mencapai Rp 27,9 triliun. Ini berasal dari jumlah peminjam sebanyak 12,95 juta rekening dan jumlah pemberi pinjaman sebanyak 778.000 rekening.

Kompas

Kinerja Penyaluran Teknologi Finansial (Tekfin) Pinjaman Antarpihak (peer to peer lending/P2P Lending) sampai dengan September 2021

Industri tekfin pinjaman berpotensi terus berkembang. Sebab, masih banyak masyarakat dan pelaku usaha mikro yang tidak dapat mengakses pembiayaan dari perbankan. Perusahaan tekfin pinjaman dapat memanfaatkan ceruk pasar ini.

Di sisi lain, jumlah pelaku industrinya justru menyusut. Mengawali 2021 dengan jumlah perusahaan sebanyak 149 entitas, jumlahnya menyusut hingga 104 entitas per 17 November 2021. Mereka yang tutup ini disebabkan mengalami kesulitan memperoleh profitabilitas.

Kondisi ini menandakan ketatnya persaingan di industri pinjaman. Ungkapan ”yang bertahan hidup adalah mereka yang paling bisa beradaptasi” menemukan relevansinya dalam konteks industri layanan jasa keuangan digital.

Tidak seperti bisnis luring konvensional, bisnis digital tidak mengenal loyalitas di antara konsumennya. Mereka bisa cepat pindah dari satu layanan digital ke layanan digital lainnya apabila tidak memuaskan dan tak memenuhi ekspektasinya.

Babak baru

Tahun 2022, penyusutan jumlah perusahaan tekfin pinjaman diperkirakan masih terus terjadi. Selain persaingan, konsolidasi industri tekfin pada tahun 2022 juga dipicu oleh sejumlah hal.

Pada Oktober 2021, sesuai arahan Otoritas Jasa Keuangan (OJK), Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) yang mewadahi tekfin pinjaman memutuskan menurunkan suku bunga pinjaman mereka sebesar 50 persen menjadi maksimal 0,4 persen per hari dari sebelumnya maksimal 0,8 persen per hari.

Kebijakan penurunan bunga pinjaman ini merupakan babak baru dalam bisnis industri tekfin pinjaman. Sebab, ini bakal mengubah perhitungan pendapatan yang berdampak pada untung-rugi perusahaan dan investor.

Perusahaan tekfin pinjaman adalah entitas yang mempertemukan pemberi pinjaman (lender) atau investor yang umumnya ritel dengan penerima pinjaman atau debitor. Investor mendapatkan keuntungan dari besaran bunga pinjaman yang diberikan kepada debitor.

Sebelum adanya penurunan bunga pinjaman, investor bisa mendapatkan imbal hasil di kisaran 14-18 persen per tahun. Besaran imbal hasil itu membuat investasi di tekfin pinjaman lebih menggiurkan ketimbang berbagai instrumen investasi lain, seperti deposito yang berkisar 2-3 persen, reksa dana di kisaran 3-5 persen, dan obligasi di kisaran 5-7 persen. Namun, dengan diturunkan bunga pinjaman tekfin P2P lending, imbal hasil yang diberikan investor terpangkas setengahnya menjadi 7-9 persen. Menurunnya bunga pinjaman membuat imbal hasil tekfin pinjaman tak lagi semenggiurkan seperti sebelumnya.

Selain menurunkan bunga pinjaman, poin lain dari penataan ulang ekosistem yang ingin dilakukan OJK adalah menyetarakan permodalan tekfin pinjaman dengan industri perusahaan pembiayaan.

Dengan menurunnya jumlah investor peminjam dan kebutuhan modal yang besar, perusahaan tekfin pun secara natural akan mencari investor institusi yang bisa menyediakan modal sekaligus pendanaan dalam jumlah besar.

Apabila tren ini yang terjadi, tekfin pinjaman tidak akan lagi menjadi platform yang mempertemukan investor peminjam ritel dengan debitor, tetapi berubah menjadi lembaga pembiayaan atau multifinance seperti yang sudah ada. Tren ini sudah terjadi di negara-negara lain yang lebih dulu mengembangkan tekfin pinjaman.

Namun, sisi positifnya, dengan bunga pinjaman yang lebih ringan, akan makin banyak debitor yang mengajukan pinjaman. Dengan berbagai kondisi tersebut, konsolidasi industri tekfin pinjaman akan berlanjut pada tahun ini.