Kolaborasi antara tekfin dan bank bisa menciptakan jangkauan pendanaan yang lebih luas. Ini bisa menjadi solusi bagi segmen UMKM yang sebelumnya tidak tersentuh akses keuangan.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

Kompas

Supriyanto

JAKARTA, KOMPAS — Kolaborasi perbankan dan perusahaan teknologi finansial atau tekfin mampu menghasilkan jangkauan pendanaan yang lebih luas sehingga menyentuh debitor-debitor pada segmen usaha mikro, kecil, dan menengah yang sebelumnya tidak terjangkau. Praktik ini harus terus didorong untuk menghasilkan inklusi keuangan yang lebih luas.

Wakil Ketua III Asosiasi Fintech Indonesia (Aftech) Harianto Gunawan menjelaskan, awalnya diramalkan bakal saling membunuh, kolaborasi bank dan tekfin justru semakin erat dan mampu menghasilkan manfaat yang lebih luas kepada masyarakat. Salah satunya adalah semakin luasnya jangkauan pendanaan untuk bisa menyentuh debitor yang tidak memenuhi persyaratan penyaluran bank karena tidak memiliki jaminan atau pencatatan keuangan yang jelas (unbankable atau underbank).

”Kolaborasi bank dan tekfin ini bisa dimanfaatkan pelaku UMKM untuk mengakses alternatif permodalan. Dengan inovasi digital dari tekfin, UMKM bisa mencoba mengambil permodalan secara daring sehingga lebih efisien dan cepat,” ujar Harianto dalam webinar ”Fintech Talk: Adopsi Digitalisasi Perbankan dan Kolaborasi dengan Fintech dalam Rangka Mendukung UMKM Nasional”, Rabu (17/11/2021).

General Manager Divisi Bisnis UMKM BNI Dhias Widhiyati menjelaskan, kolaborasi bank dengan tekfin adalah sebuah keharusan dalam era ekonomi berbagi seperti saat ini. Sebab, untuk terus memenuhi ekspektasi konsumen, baik perbankan maupun tekfin tidak cukup hanya dengan berdiri sendiri.

BNI sendiri sudah berkolaborasi dengan FishOn, sebuah perusahaan tekfin yang membantu pendanaan UMKM nelayan dan perluasan akses pasar hasil tangkapan mereka.

”Peran dari tekfin sangat dibutuhkan untuk membantu menyampaikan pelayanan keuangan yang tidak bisa kami lakukan sendiri,” ujar Dhias.

Kompas

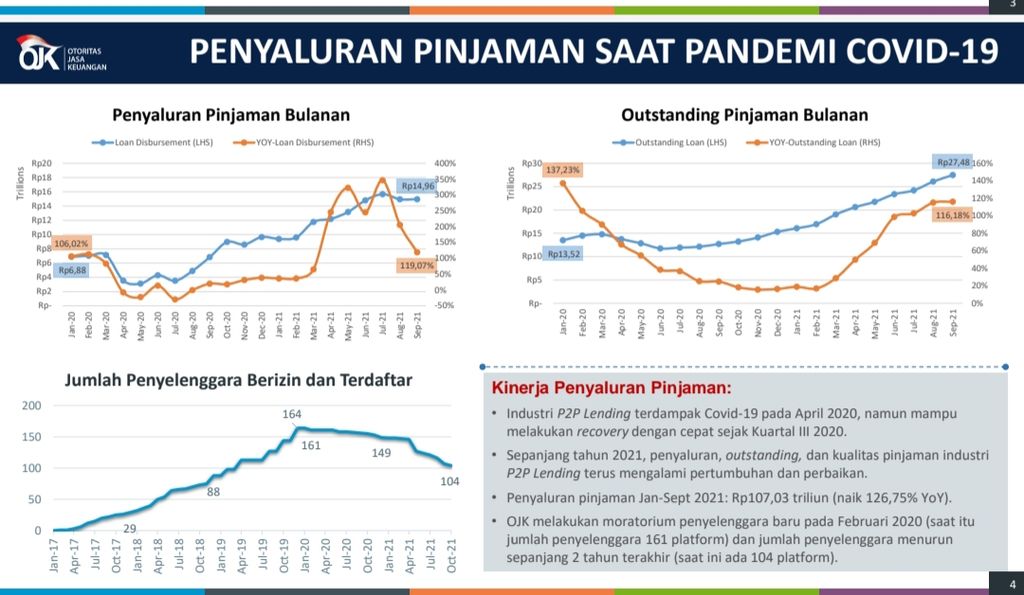

Kinerja Penyaluran Teknologi Finansial (Tekfin) Pinjaman Antarpihak (peer to peer lending/P2P lending) sampai dengan September 2021

Founder dan Chief Executive Officer FishOn Fajar Widiasasono menjelaskan, melalui kolaborasi yang sudah berjalan dua tahun dengan BNI, pihaknya membantu menyalurkan Kredit Usaha Rakyat (KUR) BNI kepada nelayan yang berada dalam jaringan FishOn. Cukup dengan menyerahkan KTP, kartu keluarga, dan data keanggotaan di koperasi, lalu selebihnya akan dibantu oleh FishOn.

”Bunga yang kami berikan berkisar 3-6 persen sesuai ketentuan. Ini juga tanpa agunan. Kerja sama ini jelas menguntungkan semua pihak mulai dari bank, tekfin, hingga yang terpenting membantu UMKM nelayan juga,” ujar Fajar.

Wakil Ketua Perhimpunan Bank Nasional Indonesia (Perbanas) Ahmad Siddik mengatakan, pihaknya akan mengusulkan kepada pemerintah untuk memperluas penyaluran KUR dengan cara digital. Ini akan memperluas penyaluran KUR yang sebelumnya melalui skema luring.

Dalam kesempatan berbeda, Kepala Departemen Pengawasan Industri Keuangan Nonbank (IKNB) 2B Otoritas Jasa Keuangan (OJK) Bambang W Budiawan menjelaskan, tekfin pinjaman antarpihak (peer to peer lending/P2P lending) telah berkontribusi besar sebagai alternatif pendanaan bagi UMKM.

Kompas

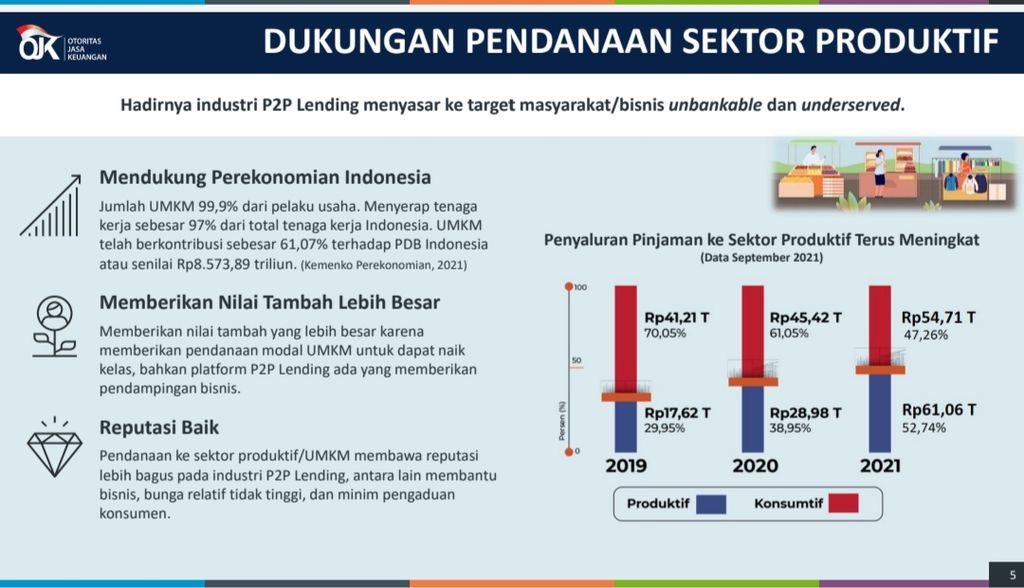

Komposisi Penyaluran Pinjaman Teknologi Finansial (Tekfin) Pinjaman Antarpihak kepada Sektor Produktif maupun Sektor Konsumsi.

Data OJK menunjukkan, total penyaluran pinjaman P2P lending ke sektor produktif sampai dengan September 2021 mencapai Rp 61,06 triliun atau 52,74 persen dari total penyaluran pinjaman. Angka tersebut lebih besar dari pinjaman ke sektor konsumsi yang sebesar Rp 54,71 triliun atau 47,26 persen dari total penyaluran pinjaman.

Persentase penyaluran pinjaman ke sektor produktif terus meningkat dari tahun ke tahun. Pada 2019, porsi penyaluran ke sektor produktif sebesar 29,95 persen dan penyaluran ke sektor konsumsi sebesar 70,05 persen. Adapun pada 2020, persentase penyaluran ke sektor produktif meningkat menjadi 38,95 persen dan penyaluran ke sektor konsumsi sebesar 61,05 persen.

”Dari data ini bisa kita lihat bahwa tekfin P2P lending bukan hanya sekadar pinjaman uang tunai secara online untuk konsumsi saja, tetapi juga untuk modal kerja ke sektor produktif. Bahkan, trennya, angka penyaluran ke sektor produktif semakin besar,” ujar Bambang dalam acara Media Briefeing Ketentuan Lembaga Keuangan Mikro (LKM) & Perkembangan Fintech P2P Lending.

Lembaga keuangan mikro

Selain bisa mengakses pendanaan lewat cara termutakhir seperti melalui kolaborasi bank dan tekfin, UMKM juga tetap bisa mengakses alternatif pendanaan melalui lembaga keuangan mikro (LKM). Untuk tetap menjaga keberlangsungan, daya saing, dan perluasan manfaat dari LKM kepada UMKM, OJK merilis dua Peraturan Otoritas Jasa Keuangan (POJK) terkait LKM.

Dua POJK itu adalah POJK 10/2021 tentang Perizinan Usaha dan Kelembagaan LKM dan POJK 19/2021 tentang Penyelenggaraan Usaha LKM. Kedua aturan ini merupakan tindak lanjut aturan teknis dari Undang-Undang (UU) 21 tahun 2011 tentang OJK, UU 1 Tahun 2013 tentang LKM, dan Peraturan Pemerintah Nomor 89 Tahun 2014 tentang Suku Bunga Pinjaman atau Imbal Hasil Pembiayaan dan Luas Cakupan Wilayah Usaha Lembaga Keuangan Mikro.

Dua POJK itu mengatur, antara lain, permodalan, rangkap jabatan direktur/komisaris, batas maksimum penyaluran pinjaman/pembiayaan (BMPP), agunan, dan laporan keuangan.

”Dua POJK ini memiliki semangat untuk memperluas sumber pembiayaan LKM, memberikan kepastian hukum atas penyelenggaraan usaha LKM, dan mendorong pengembangan LKM yang sehat dan akuntabel,” ujar Kepala Departemen Pengawasan IKNB 1B OJK Heru Juwanto.