Tips Berinvestasi sebagai Pemberi Pinjaman di Tekfin Pinjaman Antarpihak

Berinvestasi dengan menjadi pemberi pinjaman atau ”lender” di entitas teknologi finansial pinjaman antarpihak menjanjikan imbal hasil 12-20 persen per tahun. Namun, pelajari dulu risiko dan tipsnya agar aman dan sukses.

Oleh

Benediktus Krisna Yogatama

·5 menit baca

Kompas/Priyombodo

Suasana kerja di kantor Modalku, penyelenggara layanan pinjam-meminjam uang antarpihak berbasis teknologi informasi yang telah mengantongi izin Otoritas Jasa Keuangan (OJK), di kawasan Kebon Jeruk, Jakarta Barat, Jumat (11/10/2019).

Seiring berkembangnya teknologi terus bertambah alternatif instrumen investasi yang bisa digunakan untuk mendapatkan imbal hasil. Salah satunya dengan berinvestasi menjadi pemberi pinjaman atau lender kepada peminjam (borrower) melalui perusahaan teknologi finansial (tekfin) pinjam-meminjam antar pihak atau (peer to peer lending/P2P lending).

Lantas, bagaimana tips agar kita bisa berinvestasi dengan aman, nyaman, dan menguntungkan sebagai pemberi pinjaman di tekfin P2P lending?

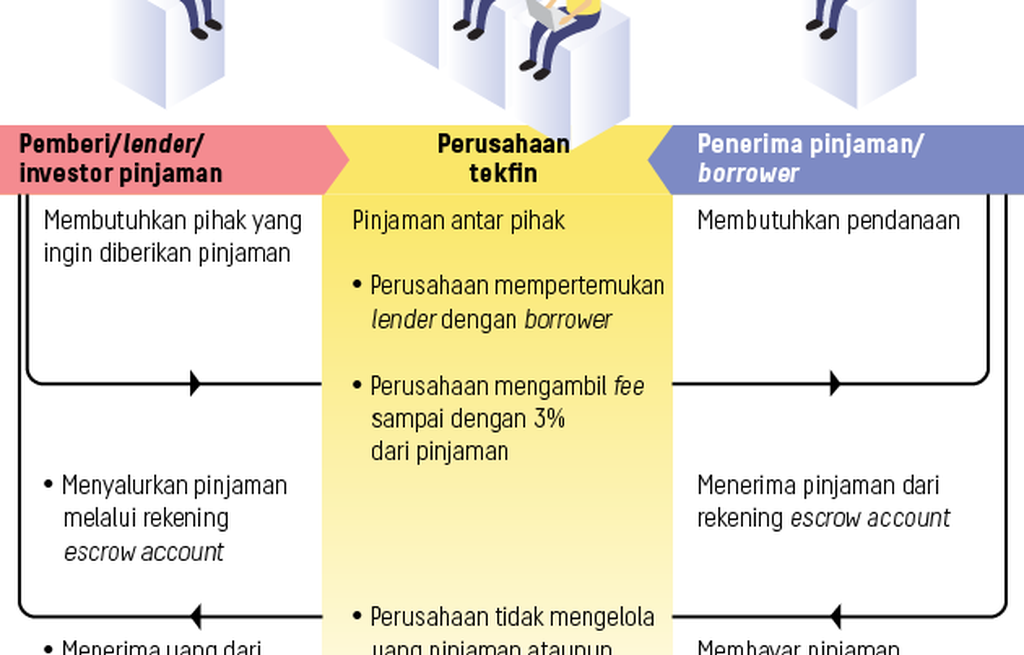

Tekfin P2P lending mempertemukan pemberi pinjaman dengan peminjam yang diperantarai oleh perusahaan atau entitas tekfin P2P Lending. Adapun bunga pinjaman atau imbal hasil yang bisa diterima pemberi pinjaman berkisar antara 12 persen sampai dengan 20 persen per tahun.

Bunga atau imbal hasil itu bisa besar dikarenakan peminjam adalah mereka yang sebelumnya tidak bisa mengakses pendanaan perbankan karena tidak memenuhi persyaratan bank. Meski demikian, borrower ini adalah kalangan dunia usaha produktif sehingga punya kemampuan untuk membayar pinjaman modal usaha yang diberikan.

Dalam acara bertajuk, ”Jadi Lender Bijak, Who’s Next”, yang diselenggarakan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), Kamis (12/8/2021), Ketua Bidang Edukasi, Literasi, dan Riset AFPI Entjik S Djafar dan Ketua Klaster Produktif AFPI Reynold Wijaya menjelaskan, ada beberapa hal yang harus diperhatikan untuk menjadi pemberi pinjaman yang bijak dan bisa berinvestasi dengan aman, nyaman, dan menguntungkan.

Pertama, pastikan perusahaan atau entitas tekfin P2P lending itu legal, resmi, dan terdaftar di Otoritas Jasa Keuangan (OJK). Caranya adalah dengan mengecek entitas atau perusahaan itu di daftar perusahaan tekfin resmi terdaftar di situs resmi OJK, yakni www.ojk.go.id dan situs resmi AFPI yakni www.afpi.or.id atau buka di situs www.cekfintech.id/. Sampai dengan 27 Juli, ada 121 perusahaan tekfin yang legal, resmi, terdaftar, dan diawasi oleh OJK.

”Jangan sekali-sekali menyentuh yang ilegal. Karena di sana tidak resmi, tidak terdaftar, tidak diawasi OJK, sehingga banyak praktik-praktik yang menyalahi aturan dan merugikan nasabah,” ujar Entjik.

Kedua, Entjik meminta calon investor mempelajari mekanisme, cara kerja, potensi risiko, serta imbal hasil ketika menjadi pemberi pinjaman di entitas P2P lending. Instrumen ini termasuk berpotensi imbal hasil tinggi tetapi juga diiringi risiko yang tinggi.

”Harus paham betul risk dan reward yang ditawarkan. Jangan taruh uang anda di tempat yang Anda tidak ketahui akan diapakan uang itu,” ujar Reynold menambahkan.

Harus paham betul risk dan reward yang ditawarkan. Jangan taruh uang anda di tempat yang anda tidak ketahui akan diapakan uang itu (Reynold Wijaya)

Hal ketiga yang perlu diperhatikan, berinvestasilah dengan memberikan pinjaman kepada borrower yang berkecimpung di sektor yang Anda pahami seluk-beluknya. Sebab, ada beragam sektor yang diberi pinjaman oleh entitas P2P lending. Sejumlah 121 perusahaan tekfin yang saat ini menjadi penyambung lender ke borrower bergerak di berbagai sektor, mulai dari pertanian, perikanan, e-dagang, hingga manufaktur.

”Jadi misalkan, Anda paham dunia pertanian dan yakin dengan prospek dunia pertanian, Anda bisa memilih berinvestasi atau menjadi lender di perusahaan P2P lending yang memberi pinjaman ke sektor pertanian. Kalau tidak, bisa mencari perusahaan lain yang memberikan pinjaman ke sektor lain, seperti e-dagang,” ujar Reynold yang juga merupakan CEO Modalku.

Reynold menyampaikan, setiap platform atau entitas tekfin P2P lending selalu memberikan informasi sektor apa saja yang menjadi borrower. Dengan demikian, calon investor atau calon pemberi pinjaman dapat terlebih dahulu mempelajari dan menganalisis potensi risiko dan potensi imbal hasil yang ada.

”Keterbukaan informasi ini penting bagi calon investor untuk memutuskan apakah mau menginvestasikan uangnya atau tidak,” ujar Reynold.

Pengalaman pemberi pinjaman

Lucia (25), lender perusahaan tekfin P2P lending punya resep tambahan dalam menentukan entitas atau perusahaan tekfin mana yang akan ia pilih untuk menempatkan dananya. Salah satu caranya adalah dengan melihat kinerja perusahaannya.

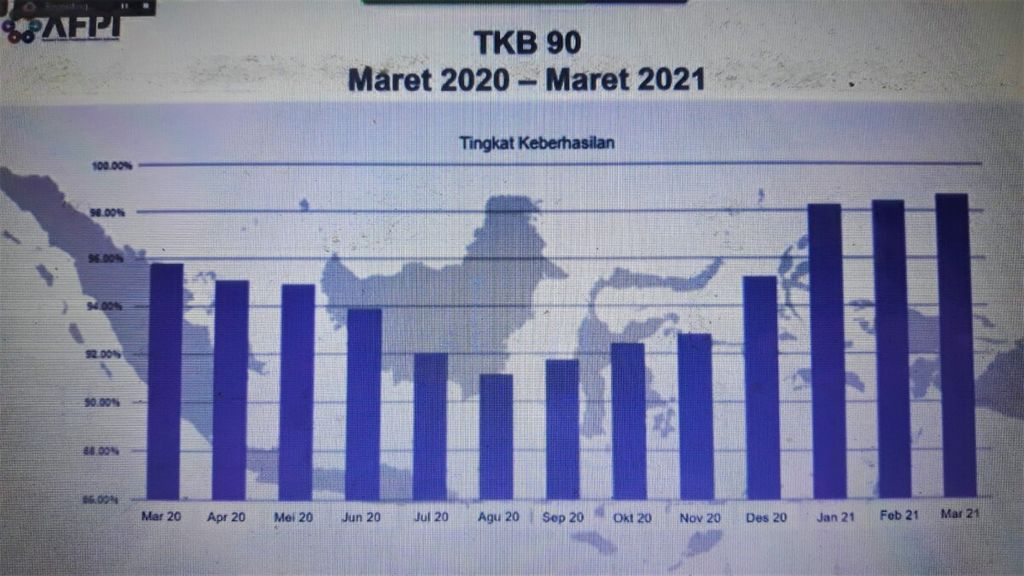

Ada dua indikator untuk melihat kinerja perusahaan tekfin P2P lending, yakni dengan melihat persentase dari TKB90 dan TWP90. Untuk diketahui, TKB90 adalah akronim dari tingkat keberhasilan 90 hari atau ukuran tingkat keberhasilan penyelenggara (P2P) lending dalam menfasilitasi penyelesaian kewajiban pinjam meminjam dalam jangka sampai dengan 90 hari terhitung sejak jatuh tempo. Semakin besar persentase TKB90, semakin bagus kinerja perusahaan itu, atau tingkat pembayaran/pelunasan cicilan borrower perusahaan itu sangat bagus.

Adapun TWP 90 merupakan akronim dari tingkat wanprestasi 90 hari atau ukuran tingkat wanprestasi atau kelalaian penyelesaian kewajiban yang tertera dalam perjanjian sampai dengan 90 hari sejak tanggal jatuh tempo. Semakin kecil TWP, semakin bagus kinerja perusahaan itu. Nilai TKB90 jika ditambah TWP90 harus genap 100 persen.

”Perlu dicek kinerja perusahaan ini. Cari tahu juga informasi atau testimoni dari internet atau dari kolega atau pihak-pihak yang berkompenten menjelaskan soal instrumen investasi,” ujar Lucia.

Kompas

Tingkat keberhasilan (TKB) pengembalian pinjaman teknologi finansial pinjaman antarpihak.

Lucia sendiri sudah genap satu tahun menjadi pemberi pinjaman di Asetku. Awalnya dia bergabung setelah diajak temannya yang telah terlebih dahulu menikmati keuntungan. Karyawati bank swasta ini pun juga sudah mempelajari tekfin P2P lending sejak 2018.

Ia menjelaskan, calon lender bisa memilih lama masa pinjaman dan besaran bunga pinjaman atau imbal hasil. Lama pinjaman antara lain 22 hari, 30 hari, 60 hari, sampai 365 hari. Bunga yang diberikan pun beragam mulai dari 12 persen, 16 persen, sampai lebih dari 20 persen. Tentu semakin lama pinjaman semakin besar pula bunga yang diberikan.

Saat pertama kali menjadi lender, dia menyetor modal awal Rp 3 juta untuk menjadi lender. Saat itu dia memberi pinjaman dengan waktu pengembalian satu bulan dengan bunga 16 persen setahun.

Pada sebulan pertama dia menikmati bunga sebesar 1,3 persen dari Rp 3 juta. Dia juga menjelaskan, setiap bulan dia memperoleh bunga pengembalian beserta pokok yang dia pinjamkan. ”Saya pikir imbal hasil ini besar sekali. Dibandingkan deposito saja misalnya 6 persen satu tahun, yang artinya satu bulan hanya 0,5 persen,” ujarnya.

Karena sudah merasakan imbal hasilnya, Lucia terus menambah nilai aset yang ditempatkan di sana. Kini satu tahun berselang, modalnya yang ditempatkan di sana mencapai Rp 100 juta. Ia mengatakan, imbal hasil yang dia peroleh mencapai lebih dari 10 persen dalam setahun. ”Nilai total modal saya sebagai lender itu gabungan dari modal yang terus saya tambah tiap beberapa bulan dan imbal hasil yang menggulung terus bertambah,” ujarnya.

Seperti halnya seorang investor yang ulung, dia mengikuti petuah Warren Buffet, sang mahaguru investasi sedunia yang mengatakan, ”Don’t put your money in one basket”. Artinya, jangan taruh seluruh uangmu hanya dalam satu instrumen investasi.

Oleh karena itu, Lucia juga menyebarkan portofolio investasinya di deposito dan saham. Namun, sejauh ini Lucia mengatakan, investasi di tekfin P2P lending yang paling memuaskannya. Sebab, kondisi bunga deposito hari ini 3-4 persen per tahun. Adapun kondisi pasar modal masih banyak terkoreksi karena ketidakpastian ekonomi.

”Kalau investasi saham pusing lihatnya karena merah terus rasanya. Jadi tidak saya perhatikan terus-menerus. Tapi kalau di tekfin ini hijau terus. Belum pernah wanprestasi dan semoga ke depan terus terjaga,” ujar Lucia.