Pinjol Ilegal Rusak Reputasi Industri Tekfin Pinjaman

Maraknya pelanggaran yang dilakukan entitas pinjaman ”online” (pinjol) ilegal dinilai telah merusak reputasi industri teknologi finansial pinjaman (”fintech lending”) secara keseluruhan.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

JAKARTA, KOMPAS — Maraknya pelanggaran yang dilakukan entitas pinjaman online atau pinjol ilegal yang tidak memiliki izin Otoritas Jasa Keuangan dinilai telah merusak reputasi industri teknologi finansial pinjaman (fintech lending) secara keseluruhan sehingga sangat merugikan entitas yang legal. Masyarakat cenderung menganggap semua perusahaan pinjaman online sama saja, baik yang legal maupun ilegal. Kondisi ini tidak boleh dibiarkan karena akan bisa menghambat pertumbuhan industri tekfin pinjaman.

Hal itu mengemuka dalam webinar bertajuk ”Memerangi Pinjol Ilegal dan Memperkuat Reputasi Fintech Lending” yang diselenggarakan The Iconomics, Jumat (30/7/2021). Hadir sebagai pembicara Deputi Komisioner Pengawas Industri Keuangan Non-Bank (IKNB) II OJK M Ihsanuddin, Kepala Subdirektorat V IKNB Direktorat Tindak Pidana Ekonomi Khusus Bareskrim Polri Kombes Ma’mun, Ketua Satgas Waspada Investasi Tongam Lumban Tobing, serta Plt Direktur Pengendalian Aplikasi Informatika Kementerian Komunikasi dan Informatika (Kominfo) Teguh Afriyadi.

Selain itu, Ketua Klaster Fintech Multiguna Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) Rina Apriana; anggota pengurus Yayasan Lembaga Konsumen Indonesia (YLKI), Sudaryatmo; dan Director of Research, Brand, and Strategy The Iconomics Alex Mulya.

”Ketika bicara soal pinjaman online, konotasi dan stigma di masyarakat itu sudah negatif. Padahal, pinjol ilegal itu berbeda sekali dengan perusahaan tekfin pinjaman yang legal,” ujar Rina Apriana.

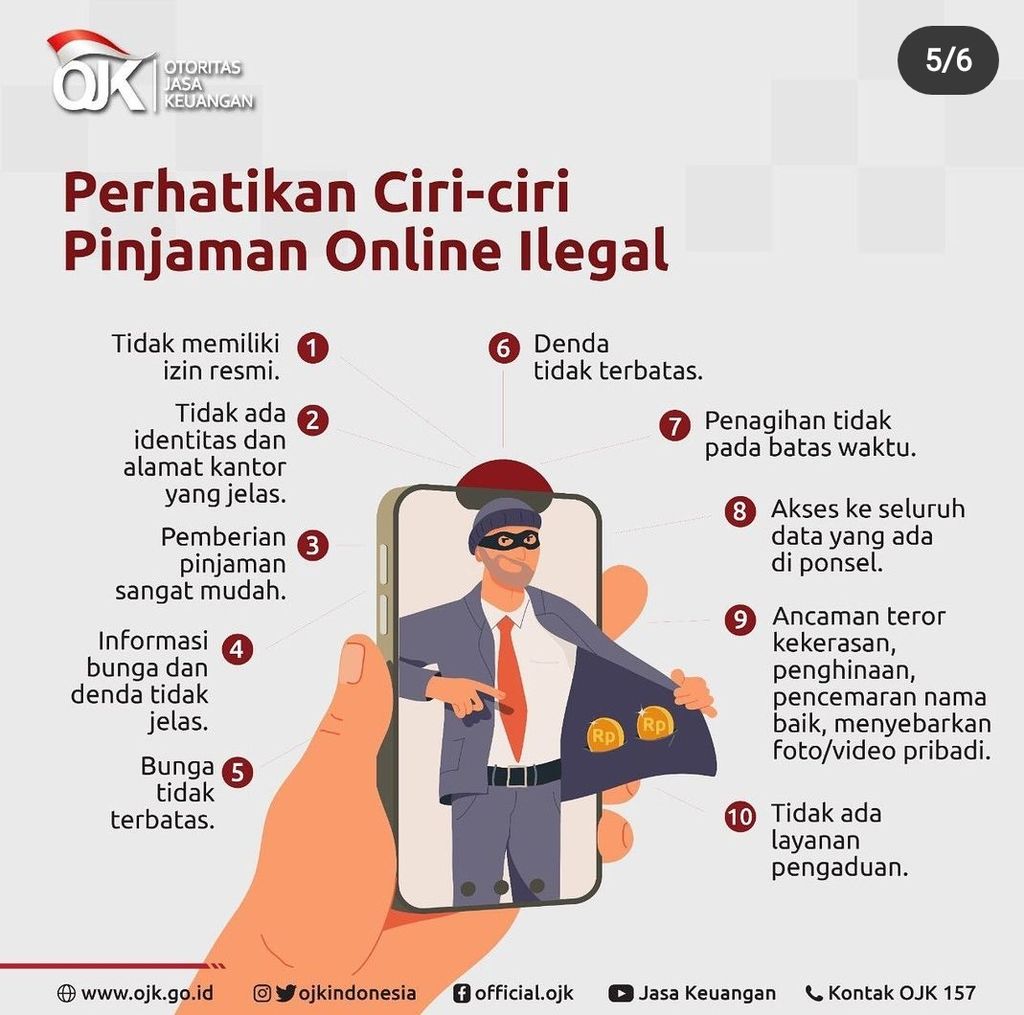

Menurut dia, sekurangnya ada tiga pelanggaran yang dilakukan pinjol ilegal.

Pertama, pencairan nilai pinjaman tidak sesuai dengan yang diajukan konsumen. Misalnya, pinjaman yang diajukan Rp 1 juta, tetapi hanya cair Rp 600.000. Alasannya, sisa uang Rp 400.000 adalah fee yang harus dibayar ke perusahaan pinjol ilegal.

Kedua, bunga utang yang diberikan sangat tinggi, berkisar 1-2 persen per hari. Jangka waktu pembayaran pun sangat pendek, hanya 7-14 hari.

Ketiga, apabila konsumen menunggak cicilan, akan diteror dan diintimidasi oleh penagih utang. Pencurian data dari ponsel konsumen juga dilakukan pinjol ilegal.

Sementara itu, praktik bisnis tekfin pinjaman yang legal didasarkan pada kode etik bisnis yang ditetapkan AFPI dan diawasi oleh OJK. Dalam memberikan pinjaman, tekfin juga menggunakan penilaian kredit yang ketat sehingga tidak sembarangan memberikan kredit.

”Ini juga bagian dari perlindungan konsumen, supaya tidak terjerat utang yang tidak mampu dia bayar. Selain itu, juga untuk menjaga kualitas kredit,” ujar Rina.

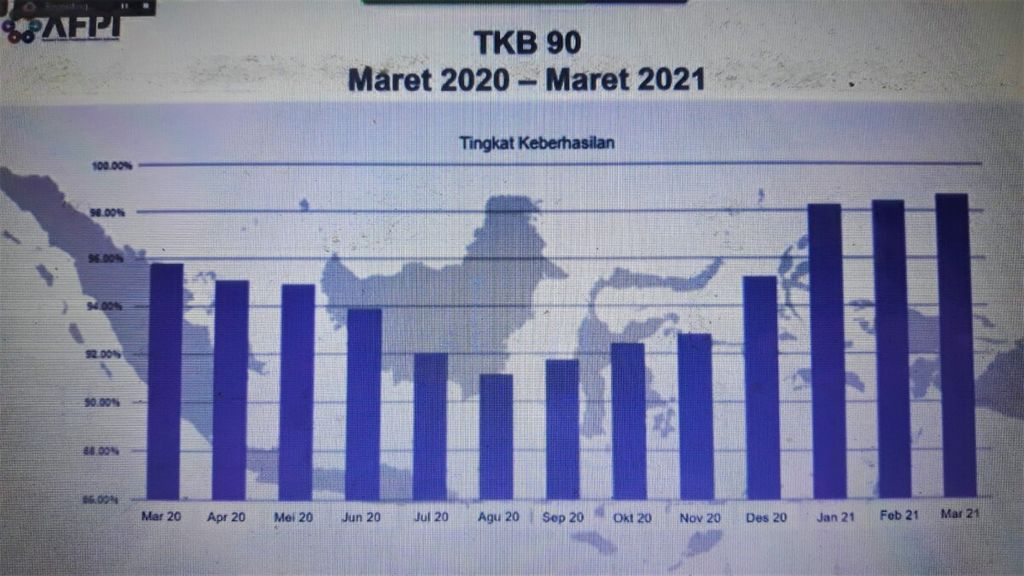

Tingkat keberhasilan (TKB) pengembalian pinjaman tekfin per Maret 2021 berada pada posisi 97 persen. Artinya, hanya 3 persen konsumen yang gagal mengembalikan pinjaman.

Kompas

Tingkat keberhasilan (TKB) pengembalian pinjaman teknologi finansial pinjaman antarpihak.

Alex Mulya menjelaskan, karena baru muncul sekitar tahun 2017, maka bisa dikatakan industri tekfin pinjaman masih dalam tahap awal siklus kehidupan dan belum matang. Hal ini membuat reputasi tekfin pinjaman rentan rusak akibat cerita-cerita menyedihkan dari korban pinjol ilegal.

”Stigma perusahaan pinjaman online di mata masyarakat jadi buruk. Padahal, tidak semua begitu. Ini perlu edukasi terus-menerus dari seluruh pemangku kepentingan,” ujar Alex.

Dibutuhkan masyarakat

Ihsanuddin mengatakan, keberadaan entitas pinjol ilegal tak hanya merusak kredibilitas tekfin pinjaman legal, tetapi juga merugikan masyarakat secara keseluruhan. Karena stigma yang buruk, sebagian masyarakat mengurungkan niatnya mengajukan pinjaman ke seluruh tekfin pinjaman. Padahal, pinjaman dari tekfin sangat dibutuhkan untuk mendorong perekonomian masyarakat.

”Dalam keadaan darurat dan mendesak, masyarakat butuh alternatif pendanaan yang cepat dan aman,” ujar Ihsanuddin.

Hal senada dikemukakan oleh Sudaryatmo. Menurut dia, masyarakat butuh mendapatkan pinjaman online yang cepat dan aman. ”Kemajuan teknologi pinjaman online seharusnya bisa membantu masyarakat lebih luas. Bukan malah menyengsarakan,” ujar Sudaryatmo.

Mengutip data OJK, sejak 2016 hingga akhir Juni 2021, total akumulasi penyaluran pinjaman dari tekfin legal mencapai Rp 221,56 triliun. Nilai tersebut disalurkan kepada 64,81 juta peminjam. Adapun jumlah pemberi pinjaman atau kreditor mencapai 677.668 entitas.

Blokir dan edukasi

Merespons maraknya pinjol ilegal, Satgas Waspada Investasi (SWI) total telah memblokir 3.365 pinjol ilegal sejak 2018 hingga pertengahan Juli 2021. SWI yang beranggotakan elemen dari 13 kementerian dan lembaga, termasuk Kominfo dan Polri, ini terus melakukan patroli siber untuk memblokir pinjol ilegal.

Tongam menyadari, pemblokiran hanyalah solusi di hilir persoalan. Di bagian hulu, edukasi masyarakat tentang bagaimana meminjam uang secara online yang aman perlu terus-menerus dilakukan.

Seluruh pihak pun harus terus melakukan edukasi agar masyarakat hanya meminjam di tekfin pinjaman legal yang memiliki izin OJK.

Menurut Tongam, sebelum meminjam, masyarakat bisa mengecek legalitas perusahaan pinjol dengan membuka daftar perusahaan yang resmi di situs OJK. Saat ini ada 121 perusahaan yang telah resmi, terdaftar, dan berizin OJK, yang identitasnya bisa dicek di situs resmi OJK.

Selain itu, masyarakat juga perlu terus diedukasi agar tidak melakukan praktik gali lubang tutup lubang utang. Sebab, itu tidak akan ada habisnya.

Rancangan Undang-Undang Teknologi Finansial yang menjadi dasar hukum kegiatan pinjol perlu segera dibahas. Ini agar pelaku yang menjalankan kegiatan secara ilegal bisa dikenai pidana.