Layanan perbankan digital makin diminati nasabah. Hal ini sejalan dengan transformasi digital yang dilakukan kalangan perbankan.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

DIDIE SW

Didie SW

JAKARTA, KOMPAS — Layanan digital yang ditawarkan perbankan makin diminati nasabah. Hal ini tecermin dari perubahan perilaku nasabah yang kini lebih banyak menggunakan layanan perbankan digital ketimbang konvensional. Hal ini juga menunjukkan transformasi digital perbankan terus berkembang.

Optimisme terkait transformasi digital perbankan ini menjadi benang merah dalam bincang-bincang bertajuk ”The Future of Retail Banking: Succeedingin the New Retail Banking Landscape” yang diselenggarakan Infobank, Selasa (29/6/2021). Hadir sebagai pembicara Deputi Komisioner Pengawas Perbankan Otoritas Jasa Keuangan (OJK) Teguh Supangat, Direktur Utama PT Bank Central Asia Tbk Jahja Setiaatmadja, Direktur Utama PT Bank Syariah Indonesia (BSI) Hery Gunardi, Direktur Utama Bank Sumselbabel Achmad Syamsuddin, dan Presiden Direktur Marketing Research Indonesia Harry Puspito.

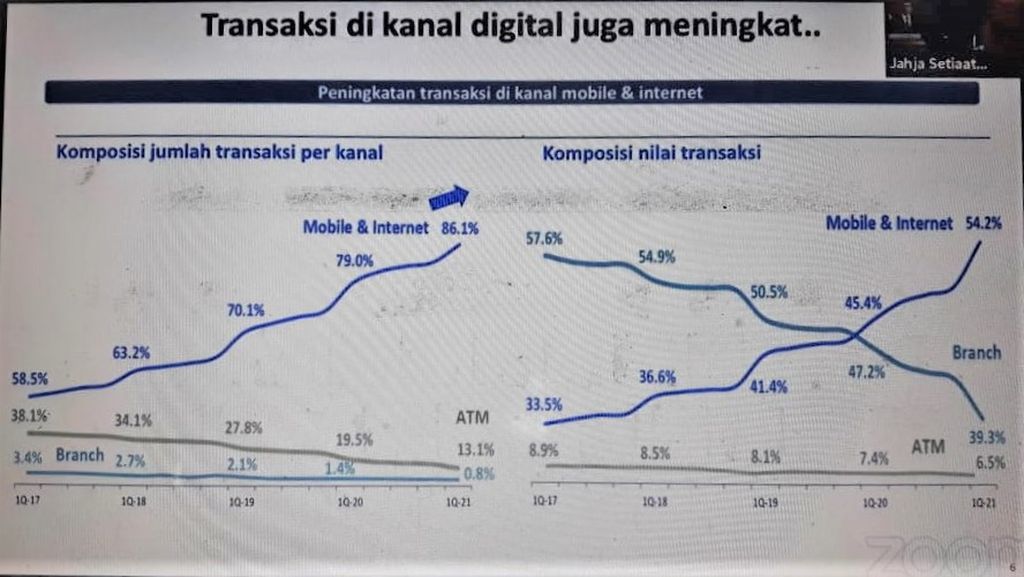

Jahja mengungkapkan, setiap hari di BCA terdapat 40 juta-44 juta total transaksi. Dari jumlah tersebut, 99,2 persen transaksi berasal dari saluran nonkantor cabang, seperti anjungan tunai mandiri (ATM), perbankan digital, dan mobile banking. Adapun frekuensi transaksi di kantor cabang hanya sebesar 0,8 persen.

Pembukaan rekening secara virtual di BCA juga meningkat sampai 58,6 persen pada 18 Juni 2021 dibandingkan Feburari 2020 atau periode sebelum pandemi.

”Nasabah menginginkan yang mudah, cepat, dan praktis. Di sisi lain, perbankan juga bisa menyiasati beban dengan layanan digital ini,” ujar Jahja.

Ia mengatakan, praktik perbankan konvensional memang mengharuskan membuka sebanyak mungkin cabang untuk menjangkau lebih banyak nasabah, bahkan hingga ke pelosok. Namun, dengan kondisi saat ini, lanjut Jahja, hal itu mengerek beban operasional perusahaan.

Situasi konvensional tersebut membuat besaran bunga pinjaman yang ditawarkan menjadi besar atau mahal. Ia menjelaskan, proses keputusan pemberian kredit ritel atau mikro dengan nilai Rp 1 miliar sampai puluhan miliar rupiah punya beban biaya yang lebih kurang sama. Berbeda dengan kredit korporasi yang nilainya ratusan miliar hingga triliunan rupiah yang angsurannya bisa menutup biaya bunga.

”Itulah yang membuat kredit ritel sering kali dikeluhkan mahal. Kalau beban ini bisa disiasati layanan digital, bisa memberi keringanan kepada nasabah,” ujar Jahja.

Senada dengan Jahja, Hery Gunardi sepakat, menyiasati beban untuk menciptakan harga bunga atau produk perbankan yang lebih terjangkau menjadi kunci kemenangan persaingan perbankan. Berbagai inovasi dilakukan BSI untuk menekan ongkos operasional dengan layanan perbankan digital. Yang teranyar, pihaknya mengeluarkan fitur pengenalan biometrik pada aplikasi mobile banking BSI untuk memudahkan nasabah membuka rekening baru.

”Bank yang punya pricing bersaing, itulah yang akan menang dari sisi pendanaan dan pembiayaan,” ujar Hery.

DOKUMENTASI BANK SYARIAH INDONESIA

Direktur Utama Bank Syariah Indonesia Hery Gunardi (kiri) bersama Direktur Information Technology Bank Syariah Indonesia Achmad Syafii (kanan) saat menunjukkan aplikasi BSI Mobile di Kantor Bank Syariah Indonesia, Jakarta, Jumat (25/6/2021).

Hery menjelaskan, menghadapi perbankan digital, BSI menerapkan konsep bionik, yakni perpaduan layanan nasabah di kantor cabang dan layanan digital. Meskipun layanan digital makin diminati, ia meyakini, nasabah masih perlu ke kantor cabang.

Untuk transaksi yang kompleks dengan jumlah besar dan butuh kehati-hatian, nasabah akan tetap lebih nyaman melakukannya di kantor cabang. Adapun untuk transaksi sederhana, seperti pembukaan rekening baru, nasabah bisa menggunakan layanan digital.

”Saya kira di masa depan, layanan kantor cabang tidak akan hilang sama sekali. Ada porsi layanannya masing-masing,” ujar Hery.

Tantangan

Selain fokus pada transformasi digital, perbankan juga harus bersiap menghadapi tantangan perbankan digital. Teguh menjelaskan, ada tiga tantangan utama yang dihadapi perbankan ritel dalam transformasi digital.

Tiga tantangan utama itu adalah bagaimana mengakuisisi nasabah baru, merekrut dan mempertahankan sumber daya manusia baru, dan bagaimana menyusun strategi untuk memenangi persaingan. ”Transformasi itu menawarkan hal-hal baru, namun juga memunculkan tantangan baru yang harus dihadapi,” ujar Teguh.

Ia menyebutkan, aspek yang harus menjadi prioritas investasi perbankan adalah peningkatan layanan nasabah, inovasi, dan riset pengembangan.