Keberadaan pinjaman ”online” ilegal ini tidak hanya meresehkan warga, tetapi juga mengganggu perekonomian.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

KOMPAS/TOTOK WIJAYANTO

Pedagang kuliner di Pasar Mayestik, Jakarta, sedang mendengarkan penjelasan tenaga pemasar mikro Bank Mandiri tentang aplikasi kredit mikro daring milik Bank Mandiri, Senin (29/6/2020). Aplikasi Mandiri Pintar yang baru diluncurkan itu memudahkan calon debitor mendapatkan pinjaman karena proses persetujuan kredit mikro produktif dapat dilakukan secara cepat dan daring.

JAKARTA, KOMPAS — Maraknya praktik peer to peer lending atau pinjaman daring ilegal di Indonesia dinilai beprotensi mengganggu perekonomian. Keberadaan mereka mengganggu kredibilitas perusahaan teknologi finansial resmi yang mengantongi izin dari Otoritas Jasa Keuangan. Di satu sisi, keberadaan pinjaman daring ini bisa menjadi solusi pendanaan masyarakat yang belum bisa mengakses perbankan dan lembaga keuangan konvensional lain.

”Jangan sampai perusahaan teknologi finansial peer to peer lending yang legal dan resmi ini terbebani stigma pinjol (pinjaman online/daring) ilegal di mata masyarakat. Padahal, ini sangat bermanfaat bagi masyarakat,” ujar Direktur Riset Center of Reform on Economics (CORE) Piter Abdullah dalam webinar ”Mencari Solusi Penanganan Pinjaman Online Ilegal”, Senin (21/6/2021).

Piter menjelaskan, ada kalangan masyarakat yang terjepit sangat butuh dana dalam waktu cepat, tetapi tidak memiliki akses ke perbankan atau lembaga keuangan lain. Pinjaman online resmi pun bisa menjadi solusi. Namun, jangan sampai kemudahan akses keuangan ini disalahgunakan.

Ketua Satuan Tugas Waspada Investasi Tongam Lumban Tobing menjelaskan, keberadaan pinjaman online resmi memang sudah banyak dirasakan manfaatnya di masyarakat. Saat ini sudah terdapat 60 juta rekening nasabah dengan nilai penyaluran pinjaman mencapai Rp 140 triliun. Adapun perusahaan pinjaman online resmi yang terdaftar di OJK saat ini sebanyak 125 perusahaan.

Pinjaman online resmi pun bisa menjadi solusi. Namun, jangan sampai kemudahan akses keuangan ini disalahgunakan.

”Ini membantu masyarakat melalui pendanaan alternatif. Menjadi menyengsarakan ketika ada pihak ilegal yang mengambil untung dengan kejam dari masyarakat,” kata Tongam.

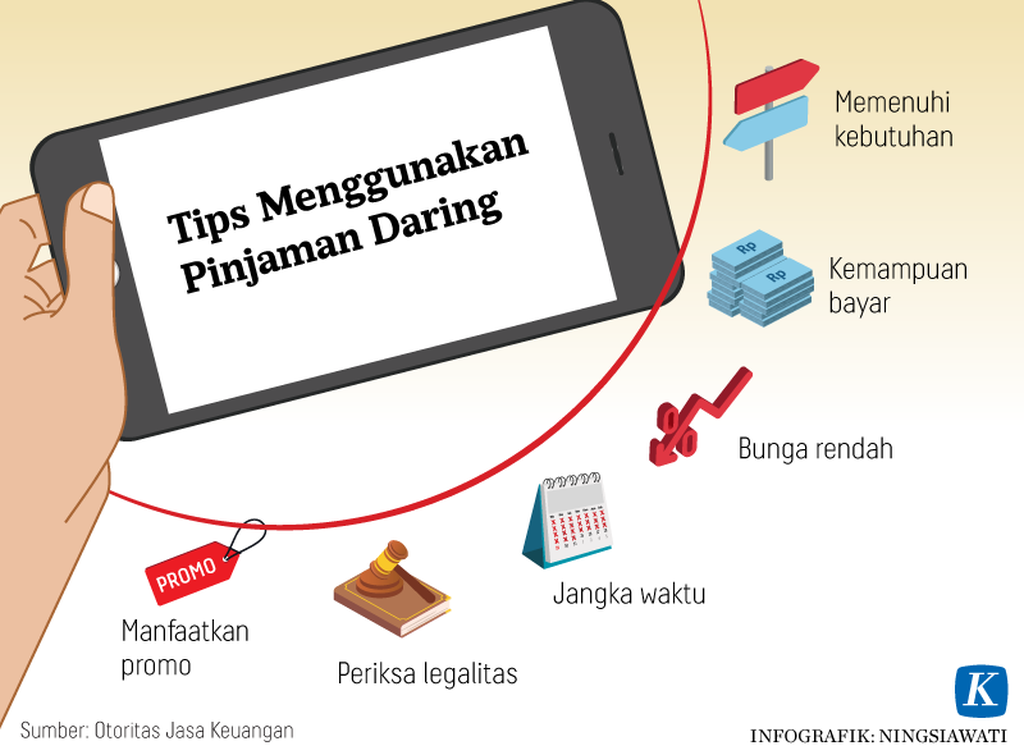

Ia menjelaskan, kepada calon nasabah yang hendak meminjam uang secara daring untuk terlebih dulu mengecek apakah perusahaan atau aplikasi tersebut legal dan resmi terdaftar di OJK. Caranya adalah dengan mengecek terlebih dulu di situs resmi OJK atau dengan menghubungi call center OJK 157.

”Perusahaan yang legal resmi terdaftar di OJK ini diawasi oleh OJK dan terikat kode etik asosiasi fintek pembiayaan Indonesia. Jadi, jangan pinjam ke perusahaan yang ilegal,” ucap Tongam.

Selain itu, dia juga berpesan kepada masyarakat untuk tidak meminjam daring demi menutup utang. Apalagi, untuk menutup utang dari sesama aplikasi pinjaman online ilegal. ”Janganlah ini digunakan untuk gali lubang tutup lubang. Karena upaya itu tidak akan ada habisnya,” kata Tongam.

Praktik pinjaman online ilegal sangat tidak manusia. Misalkan, apabila nasabah hendak meminjam Rp 1 juta, nominal yang dicairkan hanya Rp 600.000, sisanya dipotong biaya lain-lain. Bunga yang dijanjikan pun sangat tinggi, yakni 2 persen per hari. Tenggat waktu pembayarannya pun sangat sempit atau hanya tujuh hari. ”Jika telat bayar, akan ada teror, intimidasi, hingga pelecehan,” ujar Tongam.

Praktik pinjaman online ilegal sangat tidak manusia. Misalkan, apabila nasabah hendak meminjam Rp 1 juta, nominal yang dicairkan hanya Rp 600.000, sisanya dipotong biaya lain-lain.

Selain itu, pinjaman online ilegal juga mencuri dan menyedot data pribadi dari ponsel nasabah. Mereka bisa mengakses data nomor kontak pada ponsel nasabah yang meminjam. Tongam menjelaskan, pinjaman online yang resmi hanya diperbolehkan mengakses tiga jenis data dari nasabah, yaitu kamera, lokasi, dan suara.

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Korban pinjaman daring yang mengadu ke LBH Jakarta tengah berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

”Ini pun sebetulnya hanya untuk kepentingan KYC (know your customer) sebelum memberikan pinjaman. Kalau lebih dari tiga jenis data itu yang diambil dari nasabah, sudah pasti itu pinjol ilegal,” kata Tongam.

Blokir

Mengatasi maraknya praktik pinjaman online ilegal ini, Satgas Waspada Investasi sudah memblokir 3.193 pinjaman online ilegal, baik yang berupa laman maupun aplikasi. Pelaksana Tugas Direktur Pengendalian Aplikasi Informatika Kementerian Komunikasi dan Informatika Teguh Arifiadi menjelaskan, pihaknya terus bekerja sama dengan Satgas Waspada Investasi untuk melakukan patroli siber mencari dan menutup entitas pinjaman online ilegal. Hasilnya, sejak Januari hingga 18 Juni 2021, pihaknya sudah menutup 447 entitas terkait dengan pinjaman online ilegal, baik dalam bentuk laman, aplikasi, Facebook & Instagram, maupun filesharing.

Meski demikian, baik Teguh maupun Tongam sepakat bahwa pemblokiran hanya salah satu solusi di bagian hilir. Edukasi masyarakat agar berhati-hati dalam mengambil pinjaman daring harus terus-menerus dilakukan.

Pihak kepolisian juga baru-baru ini mengungkap kasus pinjaman online ilegal ”Rp Cepat” pada Kamis (17/6) pekan lalu. Lima tersangka yang merupakan pegawai ”Rp Cepat” ini ditangkap karena berperan mengoperasikan peralatan teknologi untuk menyedot data dari sejumlah kartu seluler serta mengirimkan pesan promosi dan perundungan. Adapun pengendali bisnis adalah warga negara asing asal China.

Sejak Januari hingga 18 Juni 2021, pihaknya sudah menutup 447 entitas terkait pinjaman online ilegal, baik dalam bentuk laman, aplikasi, Facebook & Instagram, maupun filesharing.

Para tersangka dijerat Pasal 30 juncto Pasal 46 dan/atau Pasal 32 juncto Pasal 48 Undang-Undang Nomor 19 Tahun 2016 tentang Informasi dan Transaksi Elektronik dan/atau Pasal 62 Ayat (1) juncto Pasal 8 Ayat (1) huruf F Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen. Selain itu, mereka juga disangkakan Pasal 378 Kitab Undang-undang Hukum Pidana dan/atau Pasal 3 atau Pasal 4 atau Pasal 5 atau Pasal 6 atau Pasal 10 Undang-Undang Nomor 8 Tahun 2010 tentang Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang.

”Penangkapan ini untuk memberi pesan kepada pelaku pinjol ilegal lainnya untuk jangan main-main,” ujar Kepala Biro Penerangan Masyarakat Divisi Humas Polri Brigadir Jenderal Rusdi Hartono.

Wakil Ketua Komisi XI DPR RI Fathan Subchi menjelaskan, pihaknya terbuka untuk membahas UU tentang teknologi finansial. Ia menunggu langkah OJK untuk mendorong agar hal ini masuk sebagai salah satu UU yang akan dibahas dalam Program Legislasi Nasional (Prolegnas). ”Saya kira ini penting untuk penguatan dasar hukumnya, jangan hanya sekadar peraturan OJK saja. Sebab, ini penting untuk menggerakkan ekonomi masyarakat,” ujar Fathan.