Seretnya penyaluran kredit di tengah melimpahnya likuiditas menunjukkan lemahnya peran perbankan dalam mendorong pemulihan ekonomi.

Oleh

Benediktus Krisna Yogatama

·3 menit baca

KOMPAS/TOTOK WIJAYANTO

Nasabah memanfaatkan jaringan ATM Link milik bank-bank BUMN untuk melakukan transaksi keuangan di Jakarta, Jumat (21/5/2021).

JAKARTA, KOMPAS — Seretnya penyaluran kredit di tengah melimpahnya likuiditas menunjukkan lemahnya peran perbankan dalam mendorong pemulihan ekonomi. Untuk mendorong penyaluran kredit, Lembaga Penjamin Simpanan menurunkan bunga penjaminan 25 basis poin.

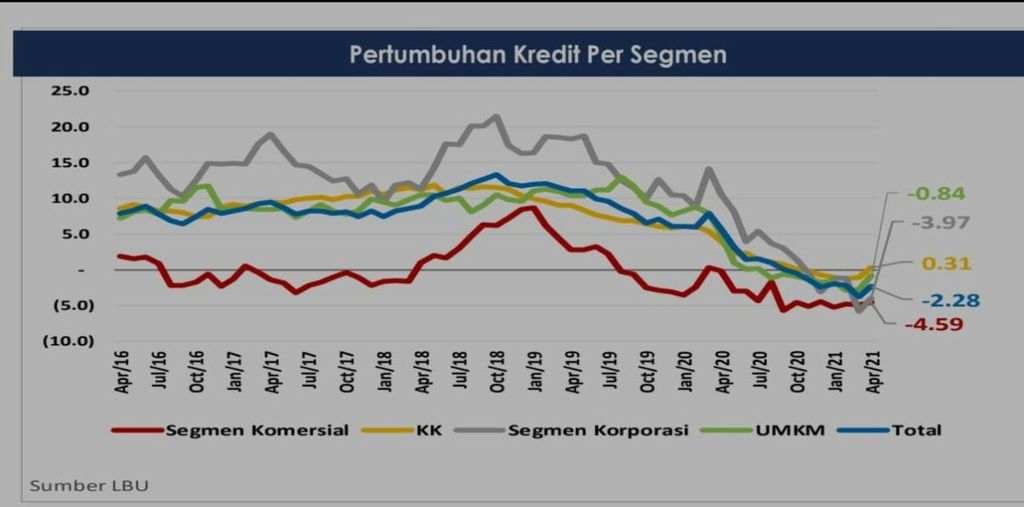

Berdasarkan data Otoritas Jasa Keuangan (OJK), penyaluran kredit per April 2021 masih terkontraksi minus 2,28 persen secara tahunan (year on year/yoy). Ini berarti sudah tujuh bulan berturut-turut, sejak Oktober 2020, kredit perbankan mengalami kontraksi.

Di sisi lain, seiring kebijakan pelonggaran likuiditas (quantitative easing) yang diterapkan Bank Indonesia, perbankan mendapatkan banyak likuiditas selama pandemi. Hal itu tecermin dari pertumbuhan dana pihak ketiga (DPK) yang mencapai 10,94 persen (yoy) pada April 2021.

Kepala Ekonom Bank Permata Josua Pardede mengatakan, melimpahnya likuiditas dan turunnya suku bunga kredit seharusnya bisa mendorong pertumbuhan kredit.

”Fungsi intermediasi perbankan perlu didorong untuk bisa kembali tumbuh. Diharapkan, pertumbuhan sudah mulai terlihat pada triwulan kedua tahun ini,” ujar Josua, Minggu (30/5/2021).

Kompas

Data Pertumbuhan Penyaluran Kredit Perbankan.

Kompas

Data Likuiditas Perbankan

Sejumlah upaya telah dilakukan untuk mendorong penyaluran kredit, mulai dari penurunan suku bunga hingga penghapusan uang muka untuk kredit tertentu. Terakhir, Lembaga Penjamin Simpanan (LPS) menurunkan bunga penjaminan masing-masing 25 basis poin (bps) untuk simpanan rupiah di bank umum, valuta asing pada bank umum, dan rupiah di Bank Perkreditan Rakyat (BPR), Jumat (28/5/2021).

Dengan demikian, tingkat bunga penjaminan untuk bank umum menjadi 4 persen, valuta asing pada bank umum menjadi 0,5 persen, dan BPR sebesar 6,5 persen. Tingkat bunga penjaminan tersebut berlaku selama periode 29 Mei-29 September 2021.

Ketua Dewan Komisioner LPS Purbaya Yudhi Sadewa, dalam konferensi pers virtual, akhir pekan lalu, mengatakan, keputusan tersebut ditetapkan dalam Rapat Dewan Komisioner (RDK) LPS dengan mempertimbangkan kondisi makroekonomi, perbankan, serta sinergi kebijakan di antara otoritas keuangan.

Penurunan suku bunga penjaminan diharapkan dapat menurunkan cost of fund (biaya dana) sehingga bunga kredit bisa diturunkan. Penurunan suku bunga kredit diharapkan dapat mendorong minat pelaku usaha dan masyarakat untuk mengambil pinjaman dari bank.

”Kami melihat sistem perekonomian masih membutuhkan dukungan bunga yang lebih rendah dari segi cost perbankan, jadi kami turunkan lagi ke level yang lebih rendah,” ujar Purbaya.

Ia mengatakan, ke depan masih ada ruang bagi LPS untuk kembali menurunkan bunga penjaminan. Ini sejalan dengan kondisi likuiditas perbankan yang masih sangat longgar.

Ekonom Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) Fakultas Ekonomi dan Bisnis Universitas Indonesia, Teuku Riefky, mengatakan, penurunan suku bunga penjaminan hanya salah satu upaya untuk mendorong pertumbuhan kredit. Hal yang lebih penting adalah sektor riil harus diyakinkan dulu bahwa usaha mereka kelak bisa berkesinambungan.

”Pemerintah harus mampu mengendalikan dan menurunkan risiko Covid-19 sehingga tumbuh keyakinan dan kepercayaan diri dari dunia usaha sektor riil untuk berani mengambil kredit bank,” ujar Riefky.

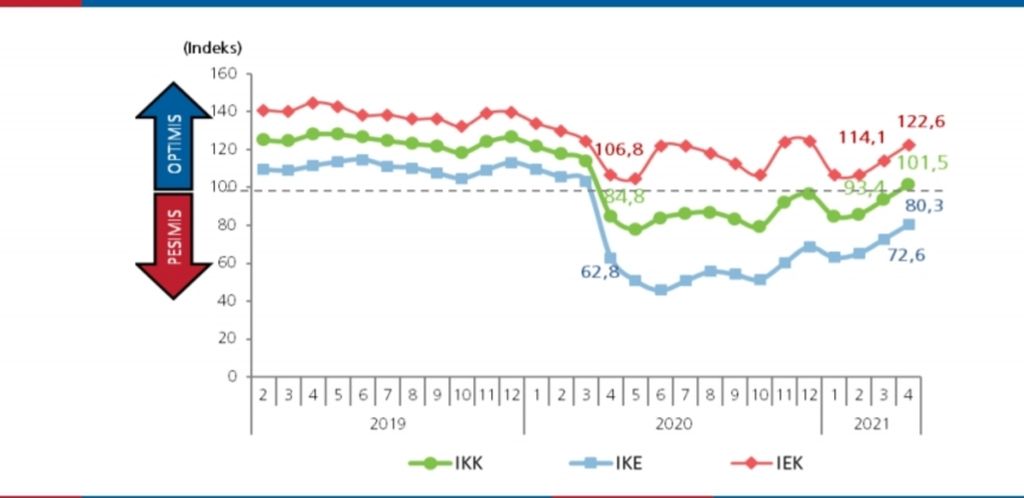

SURVEI KONSUMSI APRIL 2021 BANK INDONESIA

Pergerakan Indeks Keyakinan Konsumen (IKK), Indeks Ekspektasi Konsumen (IEK), dan Indeks Kondisi Ekonomi (IKE) dalam dua tahun terakhir.

Kepala Ekonom PT Bank Central Asia Tbk David Sumual mengatakan, melimpahnya likuiditas perbankan bisa dilihat sebagai indikator bahwa perbankan kita dalam kondisi sehat dan siap menyalurkan kredit. Senada dengan Riefky, David mengatakan, sebelum mengambil kredit, pengusaha harus yakin terlebih dahulu proyeksi ekonomi ke depan.

David mengatakan, salah satu indikator yang dilihat pengusaha adalah suku bunga acuan dari Bank Indonesia. Apabila suku bunga sudah stabil dalam waktu cukup lama, mereka yakin kondisi ekonomi sudah membaik.

Deputi Komisioner Manajemen Strategis dan Logistik OJK Anto Prabowo mengatakan, suku bunga bukan satu-satunya faktor penentu tumbuhnya kredit perbankan karena pertumbuhan kredit sangat ditentukan oleh permintaan masyarakat.

”Permintaan atas kredit/pembiayaan akan kembali tinggi jika terjadi peningkatan mobilitas masyarakat yang mematuhi protokol kesehatan. Hal tersebut didukung upaya vaksinasi yang semakin meluas untuk meningkatkan imunitas dan kesehatan masyarakat yang terjaga baik,” ujarnya.