Likuiditas Melimpah, tetapi Penyaluran Kredit Minim

Kondisi perbankan Indonesia sangat sehat. Likuiditas perbankan melimpah. Namun, di sisi lain, penyaluran kredit masih lesu, bahkan terkontraksi.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

JAKARTA, KOMPAS — Likuiditas perbankan saat ini sangat besar. Di sisi lain, penyaluran kredit masih rendah, bahkan terkontraksi, karena permintaan dari sektor riil masih minim. Hal ini menunjukkan pemulihan ekonomi masih berjalan lambat. Bauran kebijakan yang tepat untuk mendorong pemulihan ekonomi dibutuhkan sambil menjaga stabilitas keuangan.

Hal ini mengemuka dalam webinar ”Peran Kebijakan Makroprudensial dalam Pemulihan Ekonomi” yang diselenggarakan Bank Indonesia (BI), Jumat (28/5/2021). Sebelum webinar, terlebih dahulu dilaksanakan peluncuran buku Kebijakan Makroprudensial di Indonesia: Konsep, Kerangka, dan Implementasi.

Hadir memberikan sambutan kunci Deputi Gubernur Senior BI Destry Damayanti. Adapun pemateri webinar adalah Sekretaris Komite Stabilitas Sistem Keuangan (KSSK) Arif Baharudin; praktisi perbankan dan ekonom senior Institute for Development of Economics and Finance (Indef), Aviliani; Kepala Riset Klaster Perdagangan Internasional, Keuangan, dan Ekonomi Moneter Fakultas Ekonomi Bisnis Universitas Indonesia Sugiharso Safuan; serta Kepala Departemen Kebijakan Makroprudensial Bank Indonesia Juda Agung.

Kompas

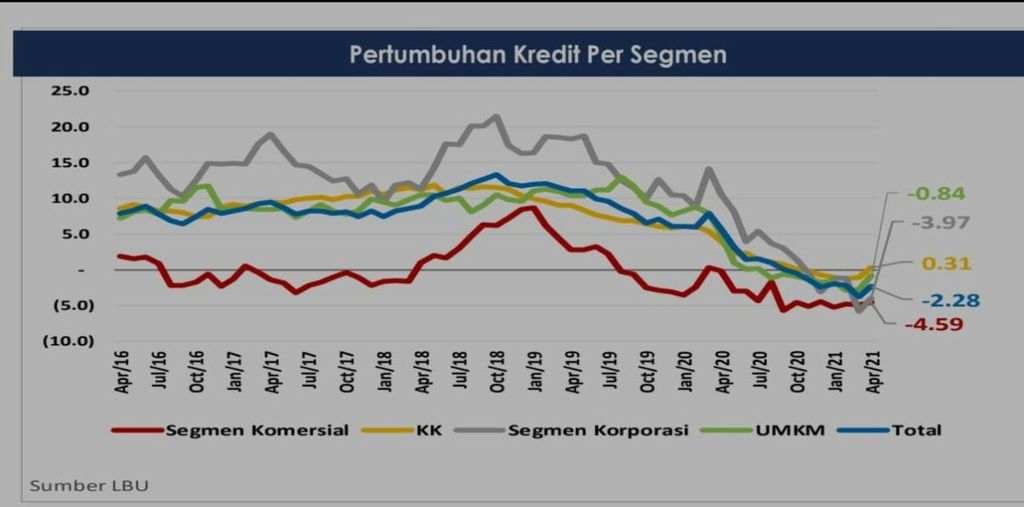

Data Likuiditas Perbankan

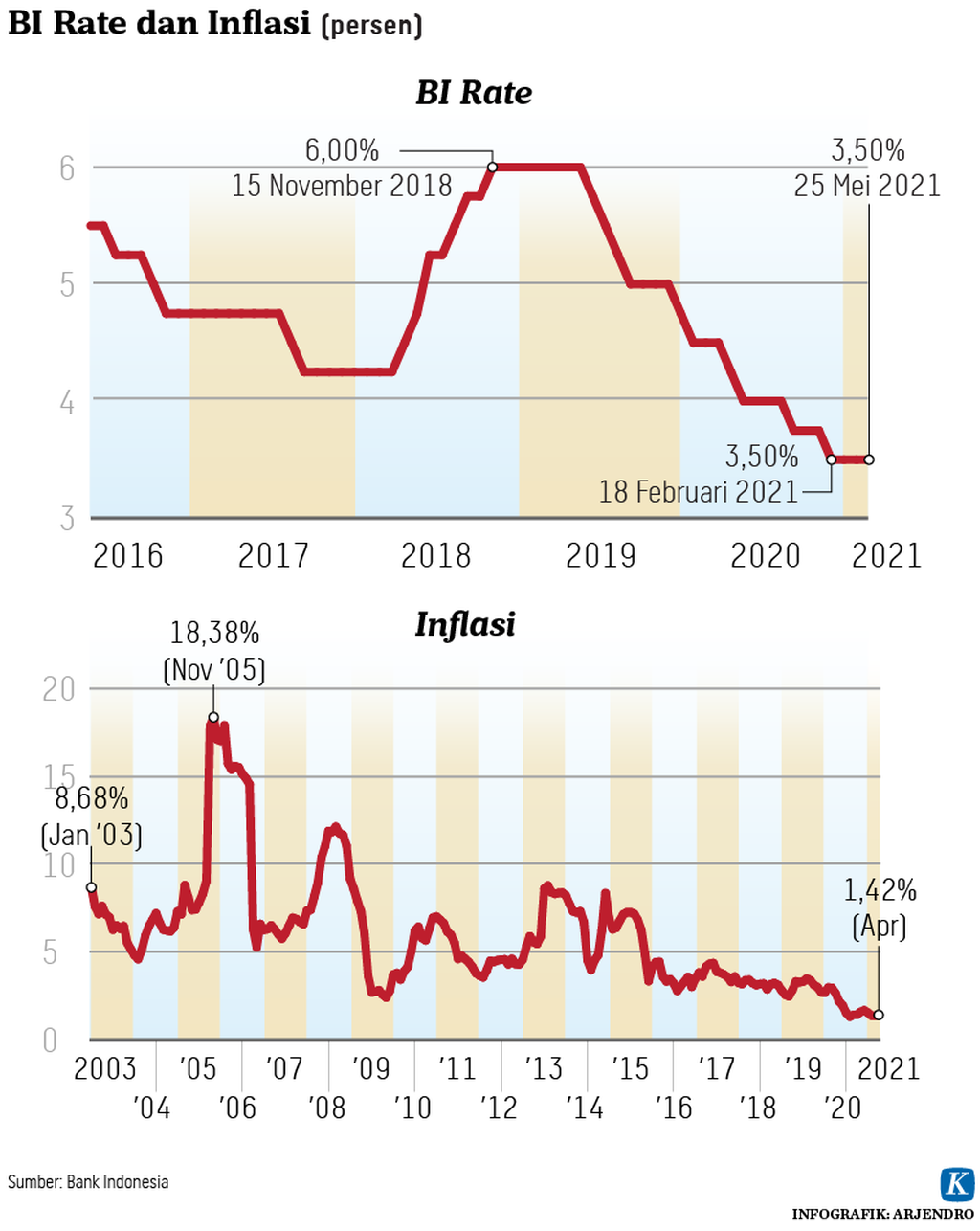

Mengutip data Laporan Bank Umum (LBU) BI, rasio alat likuid terhadap dana pihak ketiga (DPK) pada April 2021 mencapai 33,67 persen. Angka tersebut tiga kali lipat lebih di atas ambang batas minimum rasio likuid terhadap DPK, yakni pada 10 persen.

Adapun rasio alat likuid terhadap non core deposit perbankan pada Maret 2021 mencapai 161,53 persen atau tiga kali lipat lebih dari ambang batasnya yang sebesar 50 persen. Indikator-indikator tersebut menunjukkan likuiditas perbankan sangat melimpah.

Likuiditas yang melimpah tersebut belum termanfaatkan secara optimal oleh perbankan. Penyaluran kredit masih sangat minim, bahkan pertumbuhannya terus terkontraksi.

Kompas

Data Pertumbuhan Penyaluran Kredit Perbankan.

Posisi kredit per April 2021 terkontraksi minus 2,28 persen dibandingkan dengan periode yang sama tahun lalu. Segmen kredit yang terkontraksi paling dalam adalah segmen komersial yang tumbuh minus 4,59 persen. Adapun segmen kredit yang sudah tumbuh positif adalah kredit konsumsi pada level 0,31 persen.

Padahal, BI sudah menurunkan suku bunga acuan BI 7 Day Reverse Repo Rate ke level terendah sepanjang sejarah, yakni 3,5 persen, sejak 18 Februari. Kalangan perbankan juga sudah menurunkan suku bunga dasar kredit (SBDK) per April 2021 pada level 9,57 persen.

Indikator perbankan lainnya juga menunjukkan kondisi perbankan dalam keadaan sehat, seperti tingkat kredit bermasalah (NPL) sebesar 3,22 persen atau di bawah ambang batas 5 persen. Adapun rasio kecukupan modal (CAR) April 2021 pada level 24,05 persen.

Juda menjelaskan, penyaluran kredit masih terkontraksi di tengah likuiditas perbankan yang melimpah ini dikarenakan ada permasalahan dari sisi permintaan kredit. Pasokan keuangan, yakni likuiditas, tidak diimbangi oleh permintaan kredit dari sektor riil.

”Sektor riil yang jadi nasabah kredit perbankan ini belum muncul kembali keinginannnya untuk mengambil kredit di bank,” ujar Juda.

Hal ini menunjukkan, pemulihan ekonomi di empat bulan pertama tahun ini masih berjalan lambat. Beberapa sektor memang sudah mencatat pertumbuhan positif, seperti pertanian, konstruksi, pengangkutan, dan jasa sosial masyarakat. Namun, masih lebih rendah dibandingkan dengan periode yang sama di tahun sebelumnya.

Mulai menggeliat

Aviliani optimistis permintaan kredit akan meningkat seiring makin pulihnya perekonomian. Setelah adanya program vaksinasi yang dimulai Januari, aktivitas ekonomi perlahan mulai menggeliat. Kepercayaan diri konsumen dan produsen untuk kembali beraktivitas pun mulai meningkat. Dunia usaha pun terdorong untuk meningkatkan kinerjanya dipicu oleh momentum bulan puasa dan hari raya Idul Fitri.

”Jadi, aspek kepercayaan di masyarakat dan dunia usaha perlahan sudah muncul. Jadi, jangan sampai ada kebijakan yang malah bikin pesimistis,” ujar Aviliani.

Arif mengatakan, perlu ada kebijakan yang mendorong gairah sektor riil untuk kembali mengambil kredit perbankan. “Perlu penguatan dukungan pada sektor-sektor potensial yang memiliki multiplier tinggi dan risiko rendah untuk mendorong gairah perbankan dalam menyalurkan kredit,” ujar Arif.

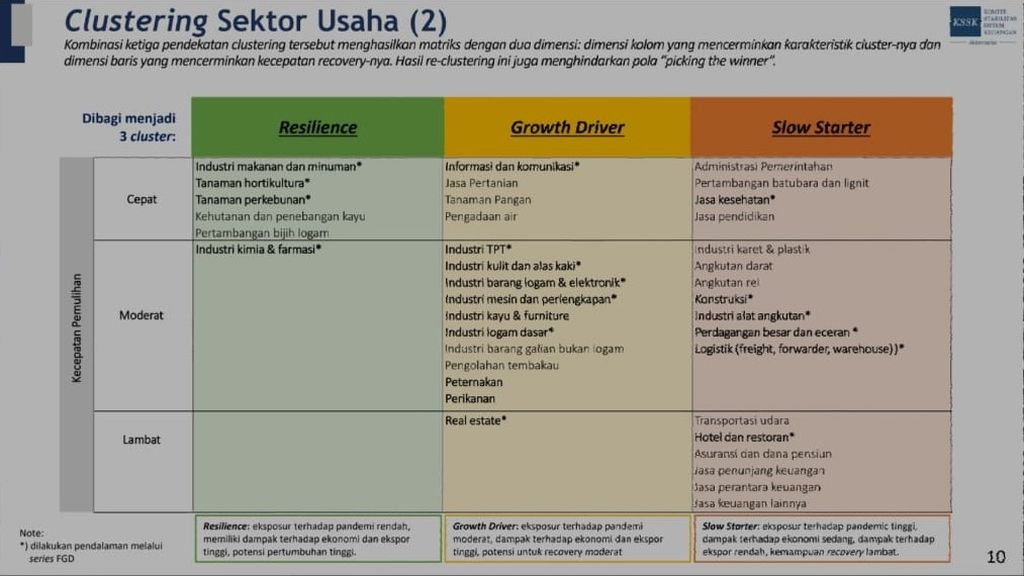

Kompas

Kluster sektor usaha di kala pandemi. Sumber: Komite Stabilitas Sistem Keuangan (KSSK)

Berdasarkan pemetaan yang dilakukan timnya, sektor yang paling tahan terhadap kontraksi ekonomi karena pandemi saat ini adalah industri makanan-minuman, hortikultura, dan tanaman perkebunan. Adapun sektor yang paling cepat memberikan dampak pertumbuhan adalah sektor informasi dan komunikasi serta pertanian. Sementara sektor yang paling lambat bangkit, antara lain, hotel dan restoran.