Ketimbang menjadikan kondisi orang lain sebagai syarat ideal, lebih baik membuat persiapan keuangan yang ideal untuk diri sendiri.

Oleh

Benediktus Krisna Yogatama

·4 menit baca

Kompas

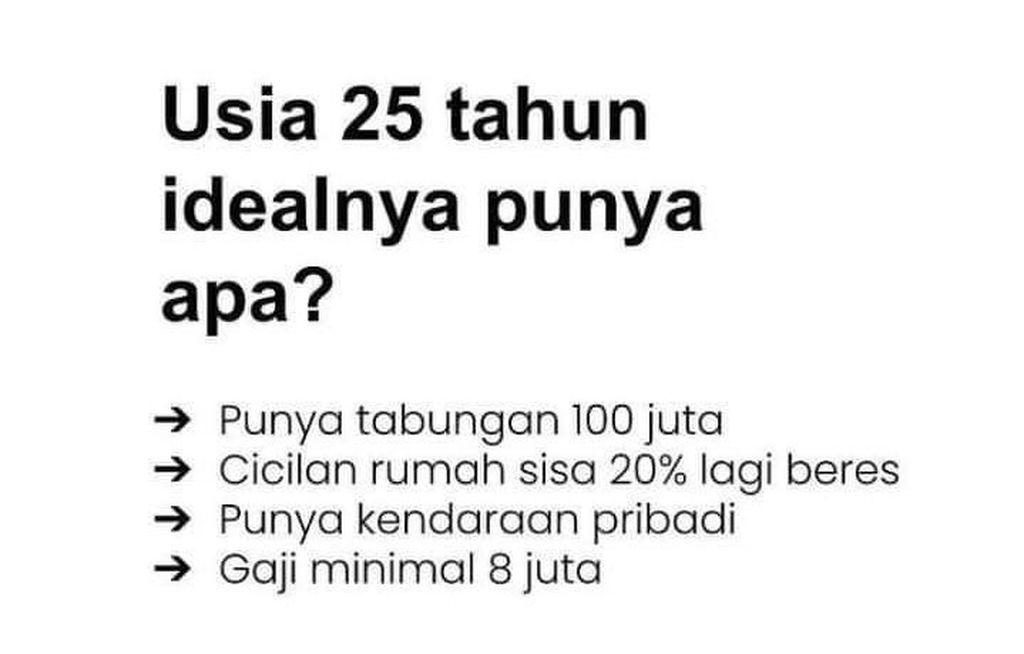

Konten yang viral dan menjadi trending topic di Twitter pada Senin (10/5/2021). Belum diketahui siapa pembuat aslinya, tetapi konten ini menjadi viral karena menggelitik banyak orang terkait kemampuan finansial seseorang pada usia 25 tahun.

Sepanjang hari ini, Senin (10/5/2021), jagat dunia maya Twitter dihebohkan dengan trending topic ”Usia 25”. Keriuhan ini salah satunya bersumber dari sebuah konten gambar yang bertuliskan, ”Usia 25 tahun idealnya punya apa? Tabungan 100 juta. Cicilan rumah sisa 20 persen lagi beres. Punya kendaraan pribadi. Gaji minimal 8 juta.” Apakah ini adalah kondisi ideal bagi seseorang berusia 25 tahun? Masuk akal atau tidak, sih, seperti ini?

Perencana keuangan dari One Shildt, Risza Bambang, menjelaskan, hal-hal yang tercantum di dalam konten itu bukan sesuatu yang luar biasa, tetapi juga bukan sesuatu yang bisa dijadikan standar.

Ia menjelaskan, seiring dengan perkembangan zaman, usia seseorang masuk ke dunia kerja dan memperoleh gaji atau pendapatan pun semakin muda. Semakin cepat seseorang masuk ke dunia kerja, semakin cepat pula ia bisa memupuk tabungan.

Kompas

Perencana keuangan Risza Bambang

Risza lalu membuat ilustrasi bahwa hal itu bisa saja dicapai. Dengan asumsi rata-rata seseorang menyelesaikan sekolah dan kuliahnya di dalam negeri tepat waktu, yaitu 16 tahun sejak SD kelas I berusia 6 tahun, maka ia bisa mulai bekerja pada usia 22 tahun. Bermodalkan ijazah sarjana, seseorang bisa mendapatkan pekerjaan dengan gaji sekitar Rp 7 juta per bulan.

Dalam sebulan, ia harus mengeluarkan biaya tempat tinggal di Jakarta sebesar Rp 1,5 juta, biaya makan Rp 2 juta, dan ditambah uang rekreasi sosialisasi Rp 1 juta, serta biaya tak terduga Rp 500.000. Maka, dalam sebulan ia harus mengeluarkan uang total Rp 4,5 juta. Adapun dia masih memiliki sisa tabungan Rp 2,5 juta.

Di usianya yang baru 22 tahun, maka dia memiliki 3 tahun atau 36 bulan menuju usia 25 tahun. Dengan tabungan Rp 2,5 juta per bulan yang ia rutin sisihkan selama 36 bulan, maka pada akhirnya dia akan memiliki tabungan Rp 90 juta, tinggal sedikit lagi mencapai Rp 100 juta.

Jangan lupa, lanjut Risza, dalam kariernya, seseorang bisa mendapat kenaikan gaji sekitar 10 persen per tahun. Artinya, nilai tabungannya bisa makin besar. Selain itu, dia bisa saja menginvestasikan tabungannya tersebut sehingga memperoleh imbal hasil yang memperbesar tabungannya.

Selain itu, dengan perkembangan teknologi, bisa saja seseorang memperoleh sumber pendapatan tambahan lain, seperti jual beli daring atau mendapatkan uang iklan dari membuat konten di media sosial.

”Ini bisa dicapai. Tapi, memang ini memerlukan pengelolaan gaya hidup dan perencanaan keuangan yang tepat,” ujar Risza.

ARSIP PRIBADI

Prita H Ghozie

Perencana Keuangan Prita Hapsari Ghozie menilai, ada beberapa hal yang mungkin bisa dicapai, tetapi ada juga yang sepertinya tidak mungkin. Seperti berusia 25 tahun dengan gaji Rp 8 juta per bulan bisa saja dicapai tergantung dia bekerja apa dan di mana.

Sementara mempunyai kendaraan juga bukan hal yang tidak mungkin. Bisa saja mobilnya dibelikan atau hibah bekas orangtua.

Namun, hal yang menurut dia paling sulit dicapai adalah memiliki cicilan rumah yang tinggal tersisa 20 persen lagi. ”Kerja 3-4 tahun dan sisa cicilan KPR tinggal 20 persen, almost unlikely,” ujarnya.

Persiapan ideal

Perencana keuangan dan pendiri dari Mitra Rencana Edukasi (MRE), Mike Rini Sutikno, mengatakan, setiap orang memiliki tantangan dan tanggungan keuangan yang berbeda-beda. Hal ini membuat kemampuan berinvestasi dan akumulasi harta setiap orang bisa berbeda-beda. Maka, hal-hal dalam konten itu tidak bisa disamaratakan sebagai syarat ideal seseorang berusia 25 tahun.

”Misalnya, ada yang punya adik masih sekolah, jadi dia harus menyisihkan uangnya. Beda dengan anak tunggal dengan keluarga mapan sehingga dia bisa menikmati atau mengalokasikan seluruh uangnya sendiri,” ujar Mike.

Kompas

Perencana keuangan Mike Rini

Ketimbang menjadikan kondisi orang lain sebagai syarat ideal, lanjut Mike, lebih baik membuat persiapan keuangan yang ideal untuk diri sendiri. Mengacu siklus hidup finansial, seseorang yang berusia 25 tahun diasumsikan sudah memiliki karier yang relatif stabil dan sedang mempersiapkan diri untuk berumah tangga.

Setiap orang memiliki tantangan dan tanggungan keuangan yang berbeda-beda. Hal ini membuat kemampuan berinvestasi dan akumulasi harta setiap orang bisa berbeda-beda.

Menurut Mike, ada tiga hal yang harus disiapkan seseorang yang berusia 25 tahun. Tiga hal itu adalah menyiapkan dana darurat, mulai mempersiapkan dana hunian, dan dana pensiun.

Yang pertama soal dana darurat, nilainya enam kali pengeluaran per bulan. Jadi, seandainya jumlah pengeluaran seseorang per bulan Rp 5 juta, maka ia harus punya dana darurat enam kali lipatnya, yakni Rp 30 juta.

Yang kedua, mempersiapkan dana hunian. Mulai berhitung kemampuan keuangan dan kebutuhan hunian yang sesuai.

Yang ketiga, mempersiapkan dana pensiun. ”Kita, kan, tidak mungkin terus-menerus bekerja. Ada masa pensiun. Ini juga harus mulai disiapkan dari sejak kita bekerja,” ujar Mike.