Laba Bersih BSI Triwulan I-2021 Tumbuh 12,85 Persen

Dari sisi bisnis, Bank Syariah Indonesia pada triwulan I-2021 telah menyalurkan pembiayaan sebesar Rp 159 triliun, naik 14,74 persen dari periode sama 2020 sebesar Rp 138,6 triliun.

Oleh

Dimas Waraditya Nugraha

·3 menit baca

DOKUMENTASI BSI

(Dari kiri ke kanan) Komisaris Independen Bank Syariah Indonesia M Arief Rosyid Hasan, Wakil Direktur Utama 1 BSI Ngatari, Komisaris Utama Merangkap Komisaris Independen BSI Mulya E Siregar, Direktur Utama BSI Hery Gunardi, dan Wakil Direktur Utama 2 BSI Abdullah Firman Wibowo dalam Rapat Umum Pemegang Saham Tahunan PT Bank Syariah Indonesia Tbk di Jakarta, Kamis (6/5/2021).

JAKARTA, KOMPAS — PT Bank Syariah Indonesia Tbk atau BSI mampu mencetak laba bersih Rp 742 miliar pada triwulan I-2021, naik 12,85 persen dibandingkan dengan periode yang sama tahun sebelumnya sebesar Rp 657 miliar. Peningkatan laba bersih ditopang oleh kenaikan pendapatan margin dan bagi hasil.

Dalam pemaparan kinerja BSI triwulan I-2021 yang berlangsung secara virtual, Direktur Utama BSI Hery Gunardi mengatakan, adanya kenaikan pendapatan margin dan bagi hasil triwulan I-2021 sebesar 5,16 persen secara tahunan didorong oleh ekspansi pembiayaan oleh perusahaan.

”Untuk meningkatkan kinerja, pada tahun ini BSI fokus mendorong pertumbuhan bisnis yang sehat dan berkelanjutan, mengelola efisiensi, akselerasi kapabilitas digital, dan percepatan integrasi operasional pascamerger,” ujarnya.

Untuk meningkatkan kinerja, pada tahun ini BSI fokus mendorong pertumbuhan bisnis yang sehat dan berkelanjutan, mengelola efisiensi, akselerasi kapabilitas digital, dan perccepatan integrasi operasional pascamerger.

Dengan pertumbuhan laba yang tinggi, BSI dapat meningkatkan rasio profitabilitas ditandai dengan meningkatnya pengembalian ekuitas (return on equity/ROE) dari 11,19 persen per Desember 2020 menjadi 14,12 persen per Maret 2021.

Sementara dari sisi bisnis, BSI pada triwulan I-2021 telah menyalurkan pembiayaan sebesar Rp 159 triliun, naik 14,74 persen dari periode sama 2020 sebesar Rp 138,6 triliun.

Komposisi pembiayaan terbesar disumbang oleh segmen konsumer dan ritel sebesar Rp 71,6 triliun (45 persen dari total pembiayaan), segmen korporasi Rp 37,3 triliun (23,5 persen), segmen kecil dan menengah Rp 20,8 triliun (13,1 persen), mikro Rp15 triliun (9,4 persen), dan komersial Rp 9,6 triliun (6,1 persen).

”Seiring kenaikan bisnis, BSI tetap menjaga kualitas pembiayaan ditunjukkan dengan tren penurunan NPF gross dari 3,35 persen pada triwulan I-2020 menjadi 3,09 persen pada triwulan I-2021,” ujar Hery.

Fokus pembiayan

Hery mengatakan, untuk kinerja di sepanjang triwulan II-2021, BSI akan kembali fokus melanjutkan peningkatan pada pembiayaan konsumer dan ritel mengingat segmen ini menjadi penyumbang terbesar pada penyaluran pembiayaan BSI pada tiga bulan pertama tahun ini.

”Kalau liat berdasarkan histori, memang bangsa Indonesia ini kuat di pembiayaan konsumer dan ritel. Konsumer, kan, terdiri atas mitra guna, itu berbasis payroll. Dan ini pertumbuhannya sangat bagus, dan di samping itu juga secara kualitas baik,” kata Hery,

Perusahaan akan mendorong dari sisi mitra guna pembiayaan berbasis payroll pada kuartal II-2021, baik aparatur sipil negara (ASN), karyawan badan usaha milik negara (BUMN, karyawan rumah sakit, maupun profesi lainnya yang bagus secara kualitas.

Selain itu, BSI akan fokus pada produk pembiayaan Griya Hasanah yang merupakan produk pembiayaan perumahan BSI dengan margin khusus dan tenor sampai 30 tahun. Produk ini bisa diperoleh masyarakat yang hendak membeli rumah tapak ataupun apartemen.

Selama triwulan I-2021, BSI telah menyalurkan pembiayaan Griya Hasanah bersubsidi dan nonsubsidi sebesar Rp 38 triliun atau naik 13,93 persen secara tahunan. ”Pembiayaan perumahan Ini juga salah satu fokus kami. Karena belajar dari pengalaman, griya ini juga memberikan pertumbuhan yang bagus, baik dari sisi kinerja maupaun kualitas,” ujarnya.

Lebih baik

Sebelumnya, melalui keterangan pers, analis institusi keuangan lembaga pemeringkat PT Fitch Ratings Indonesia (Fitch), Dimas Nugroho, memproyeksikan pada tahun ini pertumbuhan pembiayaan bank syariah kemungkinan akan terus melebihi bank konvensional.

”Tantangan utama, termasuk terbatasnya kesadaran, kepercayaan, dan permintaan akan produk-produk keuangan syariah. Meskipun Indonesia memiliki populasi Muslim terbesar di dunia, jangkauan pasar keuangan syariah masih bisa terus berkembang,” ujarnya.

Kompas

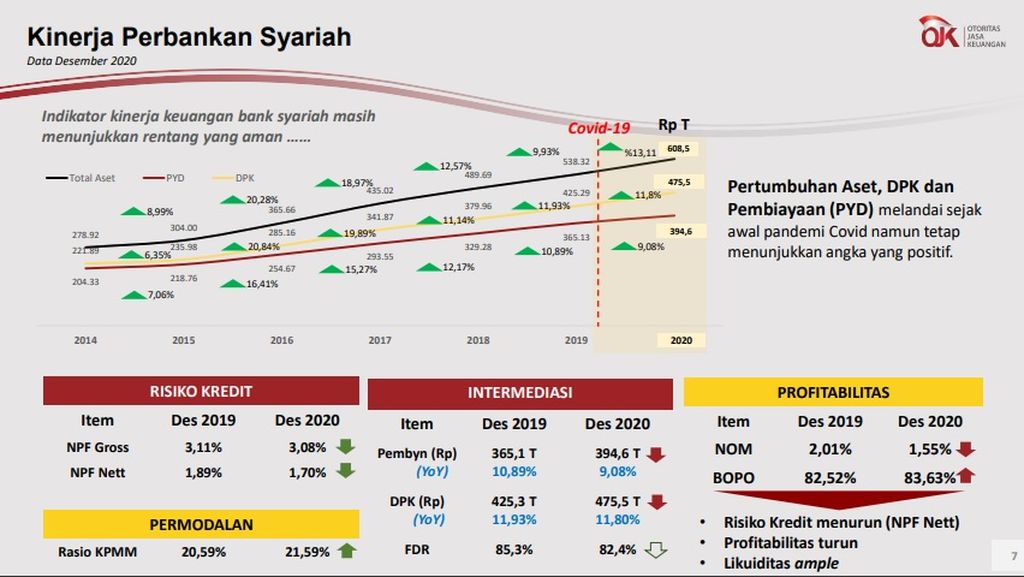

Kinerja perbankan syariah sepanjang 2020

Sektor keuangan syariah mempertahankan kinerja yang stabil tahun 2020 meskipun ada tekanan terkait dengan Covid-19 pada kualitas aset dan profitabilitas. Rasio pembiayaan bermasalah (NPF) dari perbankan syariah berada di level 3,31 persen terbantu oleh kebijakan restrukturisasi serta eksposur yang lebih rendah daripada rekan konvensional untuk sektor bisnis terdampak pandemi.