Teknologi Finansial Mengubah Tatanan Industri Keuangan

Kehadiran perusahaan teknologi finansial mendorong berubahnya tatanan layanan keuangan. Lembaga keuangan yang ada saat ini pun terus didorong untuk beradaptasi dengan perkembangan digital agar tidak tertinggal.

Oleh

SHARON PATRICIA

·4 menit baca

DIDIE SW

Ilustrasi tekfin

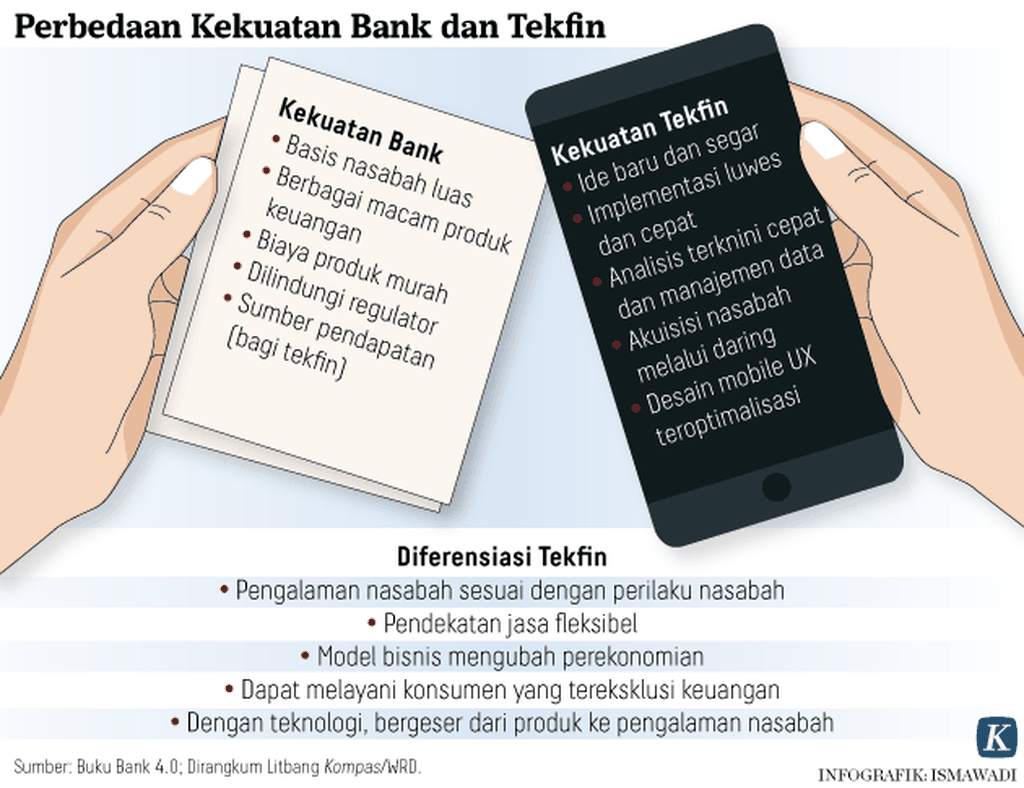

Perusahaan-perusahaan teknologi finansial atau tekfin yang ”gesit” dan berfokus pada teknologi kini telah mengubah tatanan layanan keuangan. Keberadaan mereka mendorong lembaga keuangan tradisional untuk mengevaluasi dan menata kembali proses bisnis.

Laporan Tekfin Global mencatat, pada awal 2018, investasi global di perusahaan-perusahaan tekfin mencapai 57,9 miliar dollar AS pada 875 kesepakatan terpisah. Setahun berjalan, 28 perusahaan yang didukung modal ventura telah memiliki valuasi lebih dari 1 miliar dollar AS, memberikan mereka gelar unicorn.

Paparan ini terdapat dalam buku berjudul The Future of Finance (2019). Henri Arslanian dan Fabrice Fischer menuliskan, perusahaan tekfin merupakan awal dari revolusi yang akan membentuk kembali ekosistem keuangan.

Kemajuan teknologi yang pesat memungkinkan pendekatan baru untuk berbagai aktivitas keuangan, mulai dari kegiatan perbankan, asuransi, hingga manajemen aset.

Sejalan dengan itu, setiap nasabah kini memiliki ekspektasi untuk mendapatkan pengalaman digital dalam berbagai kegiatan keuangan. Harapan ini pun diwujudkan oleh perusahaan tekfin yang menawarkan layanan digital tepat waktu, sesuai kebutuhan, dan sesuai permintaan.

Pergeseran layanan keuangan menuju digital sesuai dengan pemikiran Bill Gates, pendiri Microsoft. Pada 1994, Bill Gates menyarankan, sistem perbankan diperlukan, sementara kantor bank tidak.

Pemikiran serupa datang dari Jack Ma, pendiri Alibaba. Pada 2013, Jack Ma berpendapat, ada dua peluang besar di masa depan industri keuangan, yaitu lembaga keuangan digital dan keuangan internet.

Arslanian dan Fischer menuliskan, masa depan layanan keuangan akan ditandai oleh perubahan cepat dengan teknologi sebagai pendorong utama. Satu hal yang masih kurang jelas, yaitu siapa yang akan ”menang” dalam perubahan ekosistem keuangan ke depan.

Kompas/Priyombodo

Kode baca cepat (QR code) dari sejumlah perusahaan penyedia jasa uang elektronik terpampang di depan kios minuman di pusat perbelanjaan di kawasan Kebayoran Lama, Jakarta Selatan, Senin (2/11/2020).

”Lembaga keuangan konvensional tidak dapat lagi mengklaimnya sebagai hak mereka. Cengkeraman mereka terhadap industri keuangan kini mulai hilang seiring dengan berkembangnya perusahaan tekfin,” tulis Arslanian dan Fischer.

Begitupun yang terjadi dengan lembaga keuangan di Indonesia yang kini terus menata ulang proses bisnis dalam upaya memberikan layanan digital kepada pelanggan, salah satunya dilakukan oleh PT Bank DBS Indonesia.

Managing Director Head of Digital Banking Group Bank DBS Indonesia Leonardo Koesmanto menyampaikan, layanan perbankan digital milik Bank DBS Indonesia, digibank by DBS, mencatat peningkatan transaksi wealth management (layanan manajemen kekayaan) yang signifikan pada 2019 dan 2020.

Meskipun terdapat perlambatan perekonomian akibat pandemi Covid-19, minat nasabah dalam mengelola kekayaannya secara digital kian meningkat. Kenaikan volume transaksi wealth pada aplikasi digibank by DBS mencapai lebih dari 500 persen dengan jumlah nasabah yang melakukan transaksi meningkat hingga 580 persen.

DOKUMENTASI BANK DBS INDONESIA

Ilustrasi layanan perbankan digital milik Bank DBS Indonesia, digibank by DBS

”Melalui digibank by DBS, kami melakukan demokratisasi wealth dengan tujuan agar semua orang memiliki kesempatan yang sama dalam mempersiapkan masa mendatang. Demokratisasi tersebut memungkinkan nasabah untuk berinvestasi di Obligasi Pasar Sekunder dan Rekening Valas yang dapat diakses oleh nasabah tanpa biaya konversi dan rate yang kompetitif,” ujar Leonardo dalam keterangan resmi.

Tidak hanya sektor perbankan, sektor asuransi kini juga didorong oleh teknologi. Setelah lima tahun beroperasi, PasarPolis, perusahaan insurtech (teknologi asuransi), telah memberikan perlindungan asuransi kepada 11 persen dari populasi masyarakat Indonesia atau sekitar 30 juta jiwa. Hal ini menjadi capaian positif di tengah inklusi asuransi di Indonesia yang baru mencapai kurang dari 4 persen.

International Finance Corporation (IFC) kini juga resmi bergabung sebagai investor PasarPolis. IFC merupakan institusi keuangan di bawah naungan Bank Dunia yang berfokus pada percepatan inklusi dan literasi keuangan di berbagai negara berkembang.

”Kesenjangan akses asuransi dan tidak meratanya distribusi asuransi menjadi tantangan besar di Indonesia. Melalui adopsi teknologi di industri ini, kami mampu menjembatani kesenjangan akses bagi masyarakat yang sebelumnya sulit tersentuh layanan asuransi,” kata Pendiri PasarPolis, Cleosent Randing.

AAJI

Inovasi industri asuransi di masa normal baru menurut Asosiasi Asuransi Jiwa Indonesia (AAJI).

Antisipasi kesenjangan

Direktur Program Institute for Development of Economics and Finance (Indef) Esther Sri Astuti menyampaikan, cepatnya perkembangan digital mengubah tatanan layanan keuangan harus sejalan dengan meningkatnya akses digital agar kesenjangan digital tidak semakin lebar.

Intervensi pemerintah diperlukan untuk mengurangi kesenjangan digital. Bentuknya, dapat dilakukan dengan membangun infrastruktur hingga ke pelosok daerah serta menyinkronkan program pemerintah tentang transformasi digital sehingga tidak saling tumpang tindih.

Banyaknya infrastruktur TI yang dibangun, kata Esther, akan mendorong pemerintah untuk lebih mudah mencapai tarif internet murah. Dengan begitu, semua lapisan masyarakat Indonesia dapat menikmati layanan digital yang disediakan.

”Literasi digital harus terus digalakkan, misalnya dengan memasukkan dalam kurikulum pendidikan di Indonesia. Jangan sampai, ke depannya terwujud definisi dari kategori masyarakat miskin adalah mereka yang tidak bisa mengakses internet,” kata Esther.