Asuransi Mestinya Bisa Menjadi Pelindung di Kala Pandemi

Pandemi Covid-19 masih mengancam kesehatan warga di 2021. Selain berdisiplin memakai masker, mencuci tangan, dan menjaga jarak, proteksi keuangan juga dibutuhkan untuk menangani risiko sakit bahkan kematian.

Pekerja membangun konstruksi tulang baja untuk bangunan penyangga jalan tol saat pengerjaan proyek tol di kawasan Makasar, Jakarta Timur, Sabtu (17/10/2015).

JAKARTA, KOMPAS - Pandemi Covid-19 masih mendera warga di 2021. Selain disiplin menegakkan protokol kesehatan, proteksi keuangan juga dibutuhkan untuk menangani risiko sakit bahkan kematian yang bisa menimpa kapan saja. Memiliki asuransi adalah ikhtiar tambahan yang bisa diupayakan masyarakat.

Hal ini disadari betul Ratna Puspitasari (42), karyawan swasta dan ibu dua anak. Ia selalu menanamkan kedisiplinan pada keluarga untuk menjalankan protokol kesehatan, mengurangi mobilitas, dan menghindari kerumunan. Pada saat yang sama, ia menyiapkan kemungkinan jika ada yang terinfeksi sejalan dengan makin banyaknya potensi penularan.

Ia rajin mencari tahu dan menyimpan kontak hotel yang menerima isolasi mandiri, serta nomor dokter untuk konsultasi. Kini, ia juga sudah memegang asuransi yang bisa menjamin biaya perawatan dan pengobatan Covid-19 untuk dirinya dan suami yang masih aktif bekerja ke luar rumah. Sejak akhir 2020 lalu, ia menyisihkan Rp 1 juta per bulan untuk mendapatkan proteksi tersebut.

"Kalau kena Covid-19 dan harus dirawat, tapi tidak bisa masuk rumah sakit rujukan yang dijamin pemerintah, biayanya mahal. Teman saya habis hampir Rp 100 juta untuk biaya rawat inap isolasi dan biaya dokter spesialis, itu pun sudah ada diskon," tuturnya yang berharap ia dan keluarganya tidak tertimpa bencana finansial jika harus mengeluarkan biaya besar untuk rawat inap dan berobat.

Baca juga: Pandemi Masih Mengancam, Asuransi Jadi Pegangan

Para agen asuransi beraktivitas di kantor baru PT AIA Financial, AIA Central di kawasan Semanggi, Jakarta, Selasa (22/9/2015).

Penasihat keuangan dari OneShildt Financial Planning, Risza Bambang, mengatakan, risiko kesehatan dan kematian menjadi penyakit keuangan. Obatnya adalah asuransi. Manfaat asuransi berbeda dengan tabungan atau investasi, yang hanya bisa menalangi kebutuhan dana sesuai kemampuan. "Hanya asuransi yang bisa beri jaminan, kita baru bayar Rp 1 perak, misalnya, kalau ada risiko bisa dapat Rp 10 perak," katanya.

Sejak pandemi terjadi, banyak perusahaan asuransi yang berinovasi mengeluarkan produk asuransi atau premi tambahan untuk penanganan kesehatan hingga kematian akibat Covid-19.

Perusahaan asuransi jiwa PT AIA Financial (AIA) contohnya, pada awal Januari 2021 ini meluncurkan AIA Vitality, program health and wellness dalam bentuk aplikasi. Aplikasi itu membantu nasabah memonitor dan meningkatkan gaya hidup sehat. Selain itu juga menawarkan kesempatan mendapatkan rewards seperti diskon premi, cashback, juga berbagai voucher menarik.

“Kami sadar bahwa hidup sehat merupakan prioritas masyarakat Indonesia apalagi di tengah situasi pandemi. Kami juga mendorong masyarakat untuk menerapkan gaya hidup sehat dan kami proaktif mendukung upaya ini," kata Presiden Direktur AIA, Sainthan Satyamoorthy dalam keterangan tertulis.

Baca juga: Bank Digital dan ”Insurtech” Semakin Marak

Kegiatan pelayanan nasabah di perusahaan asuransi Panin Dai-ichi Life di Panin Dai-ichi Life Center, Slipi, Jakarta, Selasa (21/1/2020).

Sementara PT Asuransi Jiwa Generali Indonesia memberi perlindungan tambahan 10 persen dari uang pertanggungan hingga maksimal Rp 500 juta untuk pemegang polis individu produk unitlink iPLAN yang terdiagnosis positif Covid-19.

PT Prudential Life Assurance juga memberikan manfaat tambahan Covid-19 bagi pemegang polis. Nasabah yang menjalani rawat inap akibat infeksi Covid-19 selama periode tersebut akan mendapatkan manfaat tunai tambahan sebesar Rp 1 juta per hari, terhitung sejak tanggal awal nasabah dirawat di rumah sakit, selama maksimal 30 hari.

PT Asuransi Jiwa Sequis Life juga meluncurkan dua produk sekaligus melalui kanal keagenan, yaitu produk asuransi dan investasi Millenium Gold Plus Rupiah dan Sequis Term Life Plus Insurance untuk nasabah yang mengutamakan proteksi jiwa terutama saat pandemi. Sepanjang 2020, perusahaan itu telah membayarkan klaim terkait Covid-19 mencapai Rp 53,87 miliar.

Peminat berkurang

Kendati asuransi bermanfaat memproteksi diri dari risiko Covid-19, sebagian warga memiliki pertimbangan dan prioritas berbeda. Beberapa bulan lalu, Setya (28) yang bekerja menjadi kru perfileman di Jakarta, memutuskan untuk berhenti menghentikan pembayaran premi asuransi unitlink karena sempat lama menganggur.

"Saya sudah lima tahun jadi nasabah asuransi dan sebelumnya tidak pernah ada masalah untuk membayar premi bulanan Rp 1 juta sebulan. Tetapi, setelah lama menganggur karena pandemi, saya nggak punya cukup uang selain untuk bertahan hidup di Ibu Kota," tuturnya.

Adapun, ibu rumah tangga seperti Mellizia (30) masih ragu untuk mengeluarkan uang untuk membayar premi asuransi kesehatan. Memenuhi kebutuhan rumah tangga jadi prioritas, sejak suaminya mengalami pengurangan gaji beberapa bulan lalu. "Sebenarnya saya tahu asuransi penting. Tetapi, saya belum tertarik untuk mencari tahu produk asuransi kesehatan atau jiwa mana yang nggak ngebebanin keuangan," ujar dia.

Survei perusahaan konsultan pemasaran MarkPlus menunjukan, masyarakat yang menilai asuransi penting semakin berkurang. Pada triwulan dua 2020, sebanyak 52 persen responden menganggap produk asuransi sangat penting. Namun, triwulan berikutnya hanya 36 persen yang menjawab sama. Survei tersebut dilakukan pada 115 responden di seluruh Indonesia. Dari seluruh responden yang disurvei, 66 persen di antaranya sudah memiliki produk asuransi dan 34 persen belum punya.

Baca Juga: ”Insurtech” Percepat Penetrasi Asuransi

Sejumlah perusahaan asuransi mengikuti Bancassurance Expo 2012 di Kantor Pusat BNI, Jakarta, Rabu (28/11/2012).

Adapun alasan responden belum memiliki asuransi, mayoritas karena faktor keuangan yang belum mencukupi (54 persen) dan merasa belum butuh (39 persen). Ada juga yang mengaku masih minim pengetahuan mengenai produk asuransi (21 persen), khawatir soal proses klaim (21 persen), hingga karena faktor pengalaman buruk (10 persen).

Padahal, dari seluruh responden, 41 persen mengaku masih ikhlas mengalokasikan 5-10 persen gaji bulanannya untuk asuransi, disusul 0-5 persen gaji bulanan (31 persen), dan 10-15 persen gaji bulanan (17 persen).

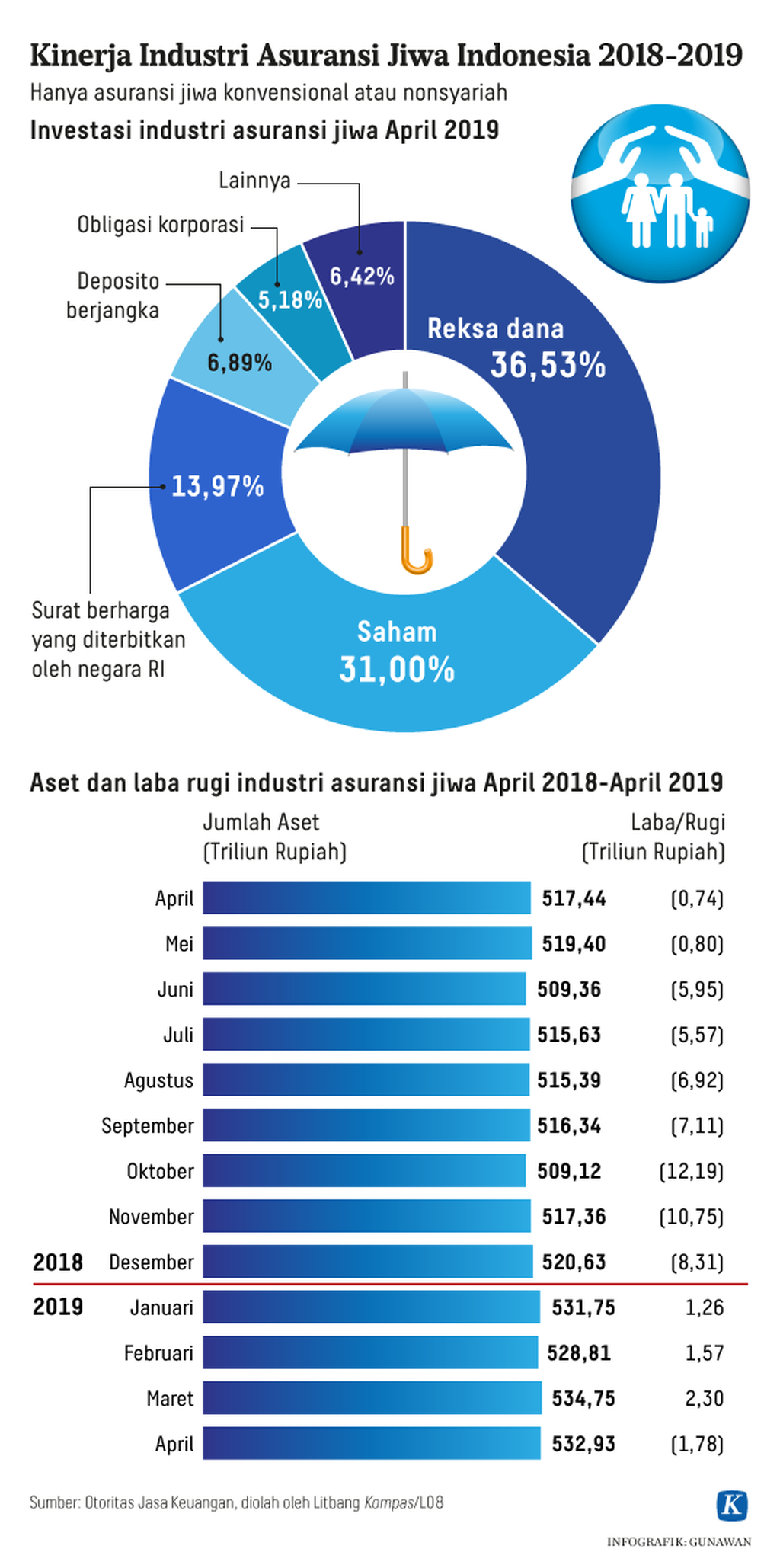

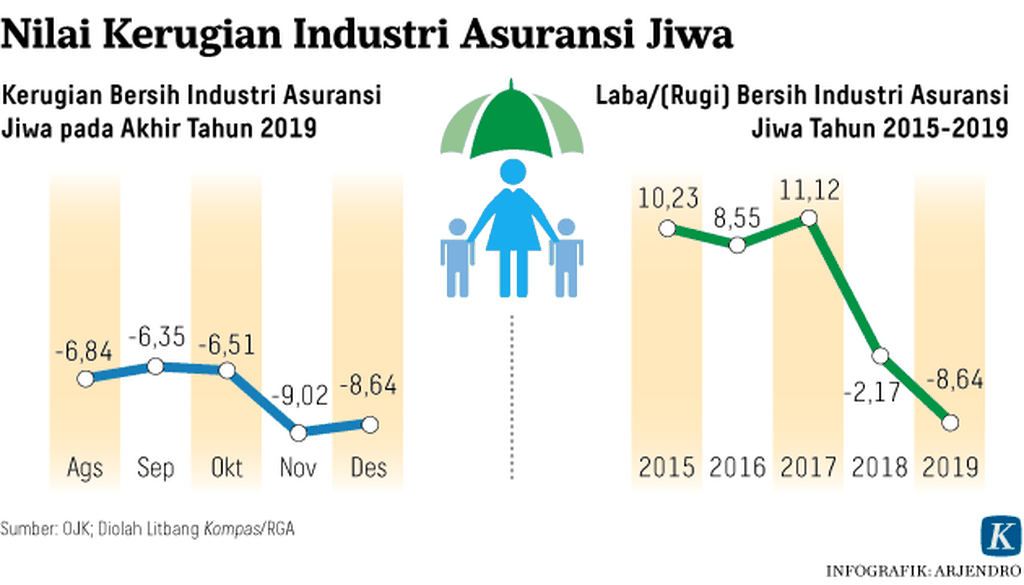

Asosiasi Asuransi Jiwa Indonesia (AAJI) mencatat, jumlah masyarakat yang terproteksi asuransi jiwa di Indonesia hingga akhir triwulan II-2020 mencapai 58,75 juta orang, turun 1,4 persen dari 59,59 juta orang pada triwulan II-2019. Adapun klaim terkait Covid-19 yang dibayarkan perusahaan asuransi hingga data terakhir di Oktober 2020 sebesar Rp 642,9 miliar dari 8.800 polis.

Direktur Eksekutif Asosiasi Asuransi Jiwa Indonesia (AAJI) Togar Pasaribu menilai, untuk membuat kinerja meningkat, setiap perusahaan punya strateginya sendiri sesuai dengan keunggulan masing-masing. Salah satunya dengan strategi penggunaan tekonogi digital dalam aktivitas penjualan produk.

Pelayanan nasabah di Allianz Life Indonesia, Jakarta, beberapa waktu lalu.

Insurtech

Dengan inovasi teknologi digital, industri asuransi dinilai mampu menawarkan layanan yang sederhana dan terjangkau. Transformasi industri asuransi melalui inovasi teknologi digital dikenal dengan istilah insurance technology (insurtech) atau teknologi asuransi.

Industri keuangan digital sudah diatur dalam Peraturan Otoritas Jasa Keuangan (OJK) Nomor 13/POJK.02/2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan. Pemimpin Perusahaan PasarPolis, Cleosent Randing menyampaikan, transformasi digital asuransi telah terjadi dan pondasinya semakin kuat selama 2020 karena pandemi. "Industri insurtech kini terus bergerak positif dan kemampuan teknologi mampu menciptakan produk asuransi mikro yang lebih spesifik, terjangkau, dan tepat sasaran, sehingga bisa memenuhi berbagai kebutuhan masyarakat,” kata Cleosent dalam siaran pers.

Melalui pemanfaatan teknologi, PasarPolis mampu mendapatkan lebih dari 4 juta pelanggan baru di bulan Juni 2020 dan mencatatkan ada sekitar 70 juta polis yang dikeluarkan setiap bulannya. Selain itu, PasarPolis juga menerima pendanaan Seri B pada bulan September 2020.

Teknologi akan membantu meningkatkan keterjangkauan produk dan mempermudah proses klaim asuransi. Masalah yang dapat dipecahkan teknologi tersebut, menurutnya, telah lama menjadi penghambat perkembangan asuransi. Tiga masalah utamanya yaitu, akses yang rumit, proses klaim yang ribet, dan premi yang tidak terjangkau.

Para nasabah pemegang polis PT Asuransi Jiwa Bersama (AJB) Bumiputera 1912 yang menyebut diri mereka sebagai Korban Gagal Bayar AJB Bumiputera 1912 melakukan unjuk rasa di depan Gedung AJB Bumiputera 1912 di Jalan Jenderal Sudirman, Jakarta, Rabu (21/10/2020).

Pengamat asuransi, Irvan Rahardjo menilai, insurtech juga menjadi jawaban atas kondisi saat ini. Mulai dari adanya pandemi Covid-19 yang membatasi kontak fisik, besarnya jumlah kaum milenial, hingga masih rendahnya penetrasi asuransi.

Literasi atau pemahaman akan perasuransian di Indonesia, menurut data OJK, telah meningkat dari 15,8 persen (2016) menjadi 19,4 persen (2019). Dalam periode yang sama, inklusi keuangan di sektor ini juga meningkat, dari 12,1 persen menjadi 13,15 persen.

Meski demikian, literasi dan inklusi atau penggunaan produk asuransi masih lebih rendah dari perbankan. Tingkat literasi perasuransian masih di bawah perbankan yang mencapai 36,12 persen). Sementara itu, tingkat inklusi perasuransian sebesar 13,5 persen, di bawah perbankan (73,88 persen) dan lembaga pembiayaan (14,56 persen). Pengguna produk asuransi selain BPJS hanya sebanyak 2 persen atau sekitar 4,5 juta jiwa dari total penduduk Indonesia.

“Penduduk kita saat ini sebagian besar adalah milenial. Kebutuhan asuransi pun bisa diatasi dengan insurtech. Mereka terbiasa dengan daring jadi intsurtech akan lebih mudah mengjangkau mereka dan sekaligus meningkatkan penertrasi asuransi,” kata Irvan.

Melalui penggunaan teknologi, misalnya kecerdasan buatan (AI) dan internet segala (IoT), Irvan mengatakan, insurtech dapat menawarkan premi dengan perhitungan akurat. Produk asuransi bukan didasarkan pada pekerjaan tetapi kebiasaan hidup sehingga harga akan lebih terjangkau dan efisien.

“Bagi industri asuransi konvensional, pemanfaatan digital saat ini juga bukan lagi wacana. Tapi sudah mendesak dilakukan untuk memberikan layanan yang lebih mudah bagi nasabah,” kata Irvan.

Tantangan lain

Setelah teknologi hadir untuk memberi solusi dari beragam kendala perasuransian, AAJI mencatat, ke depan perusahaan asuransi masih akan menghadapi banyak tantangan. Pertama, terkait wabah Covid-19 yang belum sepenuhnya teratasi.

“Vaksin tentunya memberi harapan agar mesin-mesin produksi bisa full lagi tapi kalau itu tidak terjadi, kinerja asuransi jiwa pasti turun lagi. Kami berharap agar roda perekonomian bisa bergulir full lagi, sehingga ada peningkatan lebih lagi,” ujar Togar.

Satpam berjaga-jaga di dalam kantor pusat PT Asuransi Jiwasraya (Persero) di Jakarta, Kamis (9/1/2020).

Bagi perusahaan-perusahaan asuransi, Togar menyampaikan, untuk bertahan di tengah pandemi, perekrutan agen-agen baru yang berasal dari industri lain perlu tetap dilakukan.

Selain pandemi Covid-19, Togar juga menyoroti Undang-Undang Cipta Kerja Pasal 111 tentang Perpajakan. Pasal itu mengatur, pajak penghasilan (Pph) akan dikenakan pada pemegang polis endowment atau dwi guna, yaitu produk proteksi sekaligus investasi. Aturan itu tidak ada dalam ketentuan pajak sebelumnya.

“Padahal dari studi singkat kami, Malaysia, Singapura, Thailand, dan Vietnam tidak mengenakan PPh pada produk endowment. Jadi baik pandemi Covid-19 maupun UU Cipta Kerja klaster perpajakan, kami prediksi akan menurunkan kinerja industri asuransi jiwa,” kata Togar.

Ia pun mendorong agar pemerintah memberikan perlakuan yang sama antara pemegang polis endowment dengan nasabah reksadana. Para nasabah diminta mengisi surat pemberitahuan wajib pajak pribadi yang sifatnya untuk melaporkan sehingga tidak dikenakan pajak lagi.