Agar Tak Terlilit Utang, Peminjam Tekfin Harus Lebih Bijaksana

Tanpa agunan, kini masyarakat bisa mendapatkan pinjaman dari perusahaan tekonologi finansial. Kemudahan ini seyogianya dimanfaatkan dengan kesadaran adanya kewajiban pengembalian sehingga nantinya tidak terlilit utang.

Oleh

SHARON PATRICIA

·4 menit baca

Kompas

Ilustrasi layanan tekfin.

Pencairan dana kurang dari 24 jam dengan hanya bermodalkan kartu tanda penduduk, nomor rekening bank, dan ponsel pintar menjadi daya tarik bagi masyarakat untuk meminjam uang dari perusahaan teknologi finansial. Sayangnya, kemudahan dari layanan pinjam meminjam uang berbasis teknologi informasi ini kerap kali membuat peminjam terlena sehingga akhirnya terjerat utang.

Terlilit utang menjadi ujung dari tidak bijaknya meminjam uang melalui perusahaan teknologi finansial (tekfin). Pelajaran berharga ini dialami Mika (34), karyawan swasta di Jakarta, yang sempat menunggak pembayaran pinjaman hingga Rp 20 juta.

Kejadiannya yakni pada 2018 saat Mika mengambil alih tanggung jawab kepala keluarga karena ayah yang sedang sakit. Meski sudah bekerja sambil kuliah, penghasilannya tidak mencukupi kebutuhan keluarga.

”Saya waktu itu cari-cari di internet tentang aplikasi meminjam uang, ternyata gampang banget syaratnya. Cukup data diri dan nomor rekening, uang langsung ditransfer,” ujarnya saat dihubungi Kompas, Selasa (12/1/2021).

Tidak terasa, kata Mika, ada 10 aplikasi pinjaman online yang terunduh di ponselnya. Pinjaman pun mencapai Rp 20 juta, sedangkan gaji yang diperolehnya tidak lebih dari setengahnya.

KOMPAS/BENEDIKTUS KRISNA YOGATAMA

Korban tekfin ilegal berunjuk rasa di depan Mabes Polda Metro Jaya, Sabtu (23/3/2019).

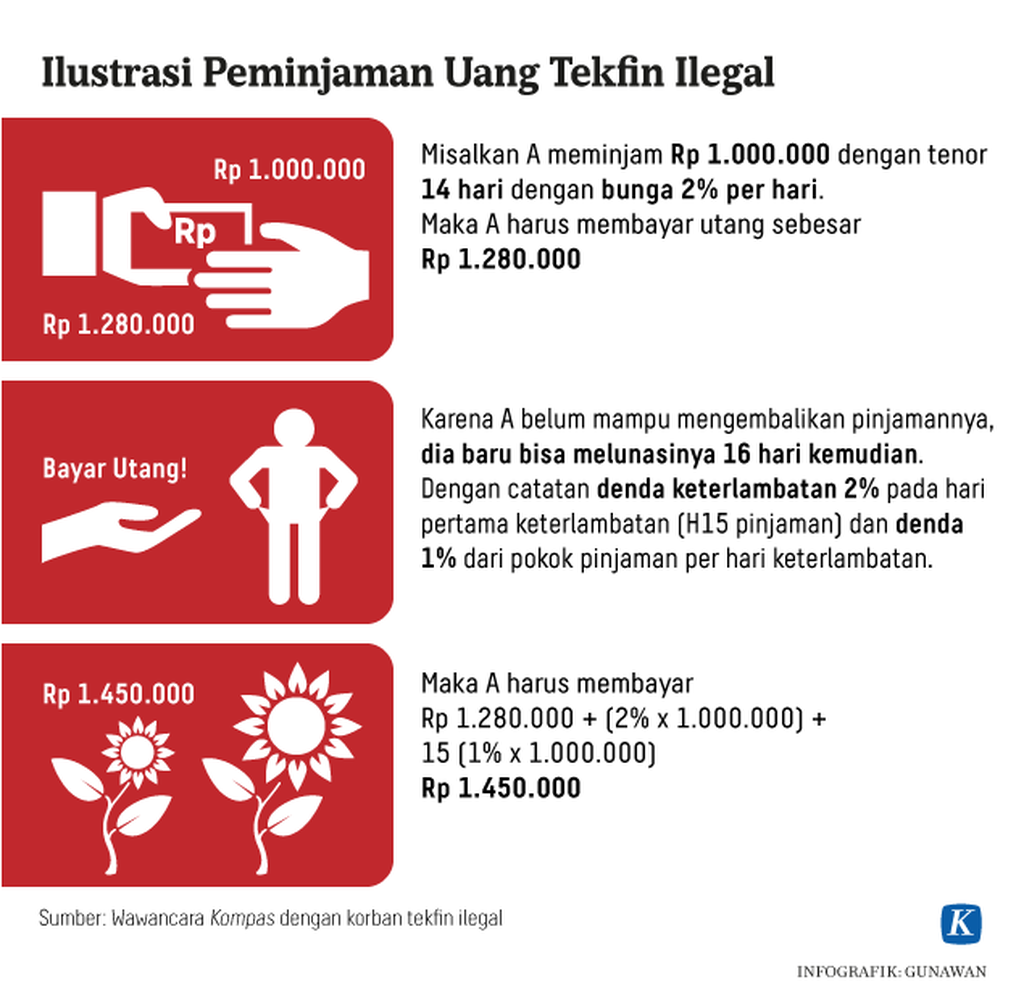

Tingginya bunga menjadi salah satu ketentuan yang dirasa memberatkan bagi Mika. Misalnya, dari pengajuan dana pinjaman sebesar Rp 1,2 juta, ditransfer Rp 1,15 juta, sementara jumlah yang harus dikembalikan mencapai Rp 1,7 juta dalam 21 hari.

”Untuk keadaan terdesak banget, pinjaman online memang membantu kita, tetapi kalau telat bayar 1-2 hari, bakal langsung dibombardir oleh penagihnya,” kata Mika.

Penyelesaiannya, Mika menceritakan, ia dibantu oleh pacar dan teman-temannya untuk melunasi utang. Negosiasi pun dilakukan kepada para penyedia layanan pinjaman online agar diberi waktu lebih untuk melunasi.

”Saya dulu gelap mata karena (dana) gampang banget cairnya, tapi enggak ngitung akhir bulan bisa bayar gak. Sekarang saya atur strategi, misalnya tenor pinjaman 30 hari, maka saya belanja di tanggal 10, jadi pas jatuh tempo saya bisa bayar, pastikan juga ada dana cadangan untuk kebutuhan harian,” kata Mika.

Pengalaman serupa dialami Pingkan (28), ibu rumah tangga yang berdomisili di Sukabumi, Jawa Barat. Mudahnya mendapatkan dana lewat aplikasi tekfin membuatnya terjerumus hingga ke tekfin ilegal.

Pingkan mengatakan, awalnya, pada September 2019, pinjaman ia ajukan ke tekfin yang berada di bawah naungan Otoritas Jasa Keuangan. Empat bulan berjalan sudah ada 15 aplikasi pinjaman online yang terunduh di ponselnya, termasuk yang ilegal.

”Pernah saya pinjam dana, yang masuk Rp 7 juta, tetapi harus dikembalikan Rp 11 juta dalam 7 hari. Kalau ditotal, pinjaman saya ke berbagai pinjaman online itu sampai Rp 25 juta yang berujung gali lubang tutup lubang,” ujarnya.

Penagihan dengan cara meneror pun dialaminya. Semua kontak yang ada di ponselnya dihubungi oleh penagih dengan kata-kata yang tidak pantas sampai membuat peminjam malu.

”Kata-kata kasar dikirimi ke semua kontak di HP saya. Saya baru sadar, penagih punya semua kontak itu karena saya mengizinkan akses ke kontak saat daftar di aplikasi pinjaman online tersebut,” ujar Pingkan.

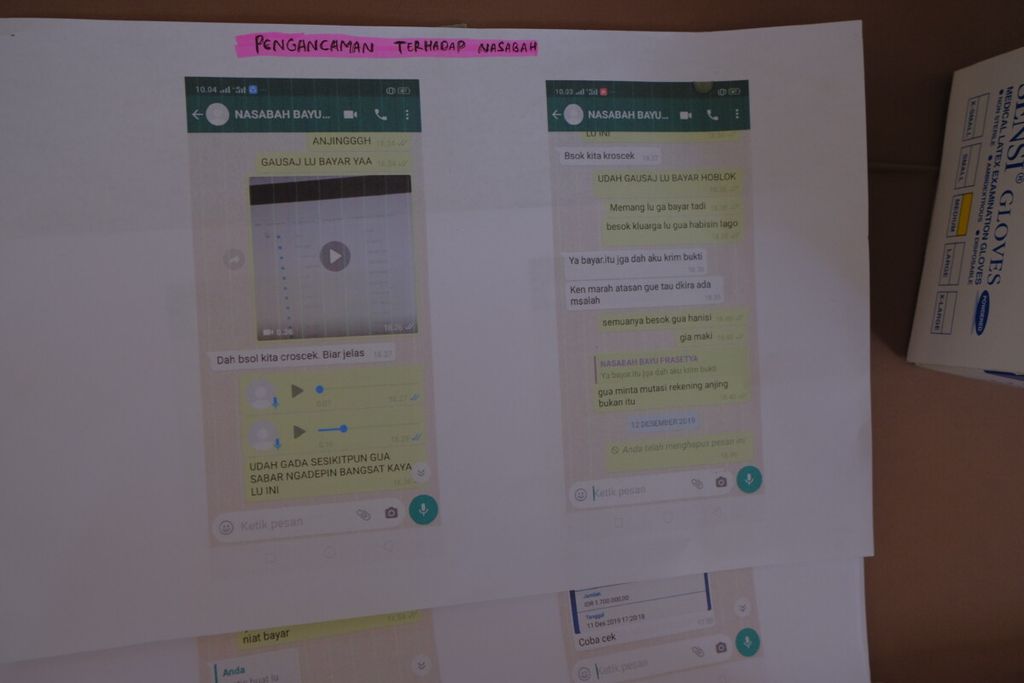

Kompas

Bukti percakapan dalam aplikasi Whatsapp yang dilakukan penagih tekfin ilegal kepada seorang nasabah, di Penjaringan, Jakarta Utara, Senin (23/12/2019).

Hingga kini masih ada pinjaman yang harus dilunasi Pingkan. Melalui pengalaman ini, ia belajar untuk lebih bijak dalam mengatur keuangan dan apabila bukan kebutuhan yang mendesak, sebisa mungkin hindari pinjaman secara daring.

Lunasi segera

Perencana Keuangan Tatadana Consulting, Tejasari Assad, menyampaikan, layanan pinjam meminjam uang secara daring memang menjadi solusi bagi orang yang membutuhkan dana cepat. Masalahnya, sering kali peminjam tidak tahu ada bunga, denda, bahkan penagihan yang tidak wajar apabila tidak bisa mengembalikan uang.

Terlebih, masyarakat yang meminjam uang melalui tekfin masih cenderung untuk sektor konsumtif, bukan produktif. Otoritas Jasa Keuangan mencatat, dari nilai akumulasi pinjaman daring hingga November 2020 yang mencapai Rp 146,25 triliun, porsi pembiayaan konsumtif mencapai 66,67 persen atau Rp 97,5 triliun.

”Bagi yang sudah telanjur terlilit utang, harus segera melunasinya. Meski tidak mudah, itu bisa dilakukan dengan menggunakan tabungan, menjual aset, jujur pada keluarga dan meminta bantuan, atau yang lebih baik adalah mencari penghasilan tambahan,” tutur Tejasari.

Sebelumnya, Direktur PT Amanah Karyananta Nusantara Andy Pribadi mengatakan, pinjam uang ke tekfin memang jauh lebih mudah dan cepat dibandingkan ke bank. Salah satunya karena tidak mensyaratkan agunan atau jaminan.

”Meski begitu, peminjam yang tidak disiplin mengembalikan pinjamannya akan memiliki rekam jejak yang buruk. Pengalaman gagal bayar ini pun akan menjadi basis data yang diketahui semua tekfin, bahkan bank sehingga peminjam akan kesulitan di masa mendatang,” ujar Andy.