Presiden Minta Percepatan Akses Keuangan Lebih Agresif dan Inklusif

Strategi perluasan akses keuangan daerah harus lebih agresif. Tingkatkan inklusi keuangan di daerah-daerah yang masif, terutama untuk rakyat kecil dan pelaku UMKM.

Oleh

Agnes Theodora

·5 menit baca

BPMI SEKRETARIAT PRESIDEN

Presiden Joko Widodo menyampaikan komitmen Pemerintah Indonesia untuk membangun ekonomi yang inklusif, berkelanjutan, dan tangguh di World Economic Forum (WEF) Special Virtual on Indonesia dari Istana Kepresidenan Bogor, Rabu (25/11/2020).

JAKARTA, KOMPAS — Strategi meningkatkan literasi dan inklusi keuangan harus dilakukan dengan agresif dan terarah demi mendukung pemulihan ekonomi di tengah pandemi. Kesenjangan akses keuangan yang masih tinggi antara wilayah perkotaan dan perdesaan serta Jawa dan luar Jawa harus dijawab dengan program yang lebih inklusif dan meluas.

Saat membuka acara Rapat Koordinasi Nasional Tim Percepatan Akses Keuangan Daerah (TPAKD) secara virtual di Jakarta, Kamis (10/12/2020), Presiden Joko Widodo mengatakan, cara-cara biasa sudah tidak bisa lagi diandalkan untuk meningkatkan akses keuangan secara merata di masyarakat. Strategi inklusi dan literasi keuangan di daerah butuh terobosan.

Strategi perluasan akses keuangan daerah harus lebih agresif. Masyarakat harus dibuat percaya pada lembaga keuangan serta diberikan informasi memadai untuk mengakses pembiayaan dan menabung.

Cara-cara baru dan inovatif dalam sosialisasi dan edukasi, lanjut Presiden, harus terus disesuaikan dengan karakter kelompok sasaran. ”Dalam menghadapi krisis perekonomian akibat pandemi Covid-19 ini, kita harus melakukan langkah-langkah yang luar biasa, cepat, inovatif, agar ekonomi kita segera pulih, bahkan mampu bangkit lebih cepat dari negara lain,” ujarnya.

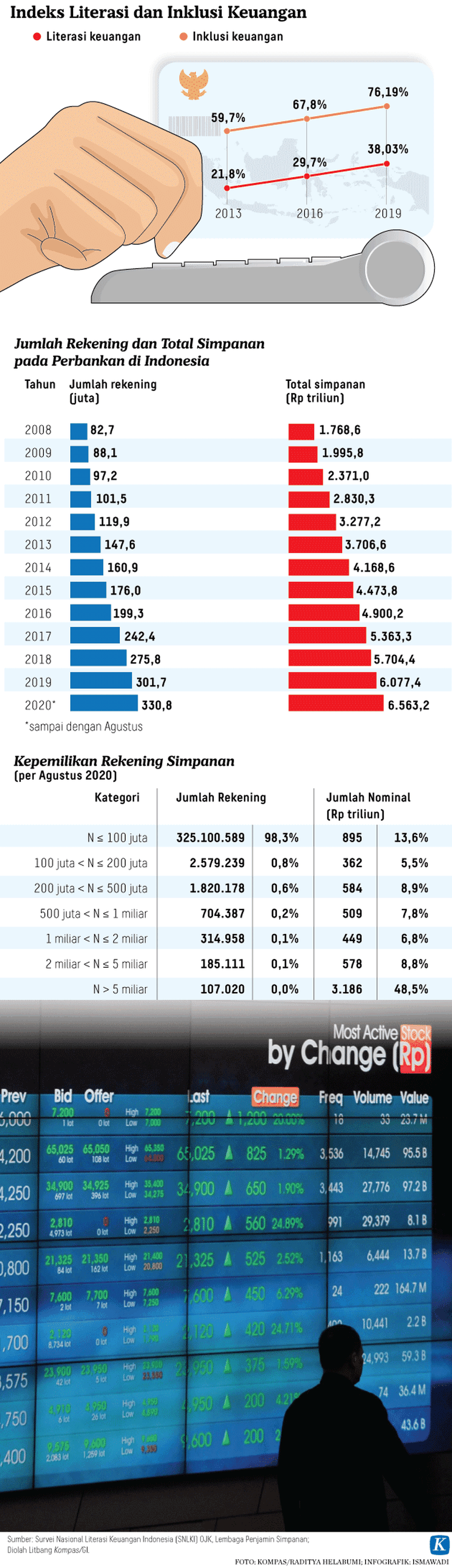

Presiden juga menyinggung belum meratanya akses kredit bank umum di Indonesia. Per September 2020, sebanyak 73,7 persen kredit bank umum masih terpusat di Pulau Jawa. Masih ada pula ketimpangan antara indeks literasi dan inklusi keuangan antardaerah. Inklusi keuangan di DKI Jakarta, misalnya, sudah mencapai 90 persen. Sementara di NTT baru mencapai 60 persen.

Kesenjangan akses keuangan itu juga terlihat di wilayah perkotaan dan perdesaan. Hasil survei TPAKD, akses keuangan di kota sudah mencapai 83,6 persen, sementara di desa masih 68,49 persen. Untuk itu, upaya meningkatkan akses keuangan harus lebih inklusif dan meluas.

”Tingkatkan inklusi keuangan di daerah-daerah yang masif, terutama untuk rakyat kecil dan pelaku usaha mikro kecil menengah (UMKM). Program kredit usaha rakyat, kredit ultramikro, bank wakaf mikro, harus ditingkatkan penyerapannya agar meningkatkan kelas UMKM kita,” kata Jokowi.

TPAKD harus aktif terlibat mendorong pendirian kelompok usaha rakyat, kelompok tani, dan membangkitkan kembali koperasi rakyat di tengah pandemi. ”Pendampingan dan asistensi kepada masyarakat harus terus diintensifkan. Percepatan tidak mungkin dilakukan kalau caranya masih biasa-biasa saja,” kata Presiden.

TPAKD harus aktif terlibat mendorong pendirian kelompok usaha rakyat, kelompok tani, dan membangkitkan kembali koperasi rakyat di tengah pandemi.

Secara umum, tingkat literasi dan inklusi keuangan Indonesia meningkat dari tahun ke tahun. Namun, perkembangannya belum memuaskan. Hasil Survei Nasional Literasi dan Inklusi Keuangan menunjukkan, sejak 2013-2019, tingkat literasi dan inklusi keuangan terus meningkat dengan pertumbuhan paling pesat terlihat pada aspek inklusi keuangan dibandingkan dengan literasi keuangan.

Tingkat literasi keuangan pada 2013 adalah 21,84 persen, meningkat menjadi 29,66 pada 2016 dan menjadi 38,03 persen pada 2019. Sementara tingkat inklusi keuangan tumbuh dari 59,74 persen pada 2013 menjadi 67,82 persen pada 2016 dan pada 2019 mencapai 76,19 persen. Tingkat literasi dan inklusi keuangan itu juga belum merata antarsektor dan wilayah.

Peta jalan

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso mengatakan, akses keuangan yang seluas-luasnya di masa pandemi berperan penting untuk pemulihan ekonomi. Saat ini sudah terbentuk 224 TPAKD di 32 provinsi dan 192 kabupaten/kota. Jumlah ini naik nyaris dua kali lipat dibandingkan dengan 120 TPAKD pada 2019.

Sebagai perbandingan, saat pertama kali dibentuk pada 2015, hanya ada 45 TPAKD di seluruh Indonesia. Di sisi lain, masih banyak masyarakat yang berstatus belum bankable yang perlu diberi kemudahan untuk pembiayaan ataupun akses penyimpanan.

”Kami harap komitmen dan dukungan dari pemerintah daerah untuk memperluas pendirian TPAKD di semua provinsi dan kabupaten/kota,” kata Wimboh.

Ketua Dewan Komisioner Otoritas Jasa Keuangan (OJK) Wimboh Santoso saat meresmikan kantor baru OJK di Mataram, Nusa Tenggara Barat, Senin (9/11/2020).

Anggota Dewan Komisioner OJK Bidang Edukasi dan Perlindungan Konsumen, Tirta Segara, mengatakan, OJK telah menyusun peta jalan (roadmap) strategi mengoptimalkan peran TPAKD untuk lima tahun ke depan pada 2021-2025.

Untuk 2021, program kerja dan rencana aksi tahunan diprioritaskan pada percepatan pembukaan rekening tabungan dan pembiayaan yang mudah, cepat, dan murah lewat digitalisasi produk layanan keuangan. Hal itu disesuaikan dengan percepatan digitalisasi yang dipacu oleh pandemi Covid-19.

”Masyarakat daerah ini punya kegiatan ekonomi, tetapi mobilitas manusianya terbatas. Dengan digitalisasi, jualannya tidak harus lagi di pasar yang bersifat fisik, mereka akan disiapkan untuk mulai menjual di platform e-dagang,” kata Tirta.

Fokus UMKM

Beberapa model generik sudah berlangsung dan akan terus dikembangkan tahun depan untuk meyakinkan masyarakat beralih ke pembiayaan lembaga keuangan resmi. Dua program utama TPAKD adalah Kredit Lawan Rentenir yang saat ini sudah dijalankan 20 TPAKD di daerah serta membiayai lebih dari 48.000 orang debitor.

Selain itu, ada pula program Satu Rekening Satu Pelajar yang saat ini sudah mencapai 36 juta rekening simpel bagi pelajar. Meski demikian, pada tahun depan, prioritas program akan lebih fokus pada UMKM, salah satunya lewat pengembangan program Kredit Lawan Rentenir.

”Kita belajar dari pengalaman 2020, kita harus ciptakan model yang sasaran utamanya itu UMKM. Kita lawan bunga tinggi rentenir dengan bunga atau imbal hasil yang sangat rendah. Di daerah tertentu, imbal hasilnya bahkan bisa sama sekali nol untuk sektor tertentu,” katanya.

Pada tahun depan, prioritas program akan lebih fokus pada UMKM, salah satunya lewat pengembangan program Kredit Lawan Rentenir.

Selanjutnya, pada 2022, TPAKD fokus pada akselerasi pemanfaatan digitalisasi produk dan layanan keuangan. Pada 2023, khusus percepatan pemanfaatan produk dan layanan keuangan syariah.

Pada 2024, akselerasi pemanfaatan produk/layanan industri keuangan nonbank. Lalu, pada 2025, percepatan pemanfaatan produk/layanan pasar modal sebagai target puncak yang sulit karena perlu literasi keuangan yang tinggi.