Kolaborasi antarlembaga keuangan syariah diperlukan untuk melayani kebutuhan para pelaku usaha di industri halal atau industri lain yang sejak akhir tahun ini sudah mulai bergeliat bersama mendorong pemulihan ekonomi.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

Kompas/Priyombodo

Deretan stan perbankan syariah dalam kegiatan Indonesia Sharia Economic Festival (ISEF) 2019 di Jakarta Convention Center, Jakarta Pusat, Rabu (13/11/2019). Kegiatan yang dibuka oleh Wakil Presiden Ma’ruf Amin ini berlangsung hingga 16 November 2019. ISEF menjadi platform dalam mengembangkan pemberdayaan ekonomi syariah, pendalaman pasar keuangan syariah, dan penguatan riset dan edukasi syariah.

Tujuh belas tahun silam, pada pertengahan Desember 2003, Komisi Fatwa Majelis Ulama Indonesia mengeluarkan keputusan tentang status hukum bunga bank konvensional yang termasuk ke dalam riba. Dalam syariat Islam, hukum riba adalah haram.

Uniknya, pada saat lahirnya Fatwa MUI Nomor 1 Tahun 2004 tentang Bunga, jumlah bank syariah yang beroperasi di Indonesia masih sangat minim. Sebut saja unit usaha syariah dari BNI, Bank Syariah Mandiri, dan tentu sang pionir bank syariah nasional, Bank Muamalat. Selain jumlahnya yang sedikit, jangkauan layanan dari unit dan bank syariah itu masih jauh dari cukup untuk memenuhi seluruh kebutuhan masyarakat Indonesia.

Kondisi ini membuat MUI, masih melalui fatwa MUI No 1/2004, membolehkan transaksi di lembaga keuangan konvensional berdasarkan prinsip darurat. Dengan catatan, pengecualian hanya berlaku untuk wilayah yang belum terjamah jaringan lembaga keuangan syariah.

Seiring berjalannya waktu, data Otoritas Jasa Keuangan (OJK) menunjukkan, per Juni 2020, terdapat 14 bank umum syariah dan 20 unit usaha syariah. Data itu belum mencakup industri bank pembiayaan rakyat syariah (BPRS) yang sebanyak 162 bank.

Apakah ini jumlah yang besar? Tunggu dulu. OJK juga menyebutkan, dalam periode yang sama, jumlah bank umum konvensional telah mencapai 96 bank. Artinya, proporsi jumlah bank dan unit usaha syariah dibandingkan dengan bank umum hanyalah 14,6 persen. Lebih mencengangkan lagi apabila melihat data pangsa pasar bank syariah yang hanya Rp 545 triliun atau 6,18 persen dari total aset perbankan nasional.

Tak mengherankan jika ”jebakan 5-6 persen” menjadi istilah yang terus disematkan pada industri perbankan syariah. Istilah ini menggambarkan pangsa pasar perbankan syariah selalu berkutat pada angka pertumbuhan itu.

Jumlah bank syariah yang terus bertambah selama belasan tahun sejak adanya fatwa MUI ternyata belumlah sebanding dengan pertumbuhan aset, dana pihak ketiga (DPK), dan penyaluran pembiayaan dari kelompok bank ini.

Lebih dari satu dekade sejak adanya fatwa MUI pula, ekosistem ekonomi syariah seolah dibiarkan berkembang secara organik. Padahal, sudah jelas bahwa pengembangan sektor keuangan syariah harus selaras dengan kebutuhan penguatan sektor riil, terutama industri halal, usaha-usaha syariah, serta pembangunan infrastruktur agar tercipta sinergi berkelanjutan.

Pengembangan sektor keuangan syariah harus selaras dengan kebutuhan penguatan sektor riil, terutama industri halal, usaha-usaha syariah, serta pembangunan infrastruktur agar tercipta sinergi berkelanjutan.

Tak ingin terus-terusan terjebak, gerakan menggeliatkan ekonomi syariah untuk menopang perekonomian nasional digulirkan pemerintah, Bank Indonesia, dan OJK. Bahkan, pada 10 Februari 2020, Komite Nasional Keuangan Syariah yang diketuai presiden dibentuk melalui Peraturan Presiden Nomor 28 Tahun 2020.

Komite ini bertujuan untuk mempercepat, memperluas, dan memajukan pengembangan ekosistem ekonomi syariah dalam rangka mendukung ketahanan ekonomi nasional. Salah satu fungsi komite ini adalah membuat rekomendasi arah kebijakan dan program strategis pembangunan nasional di sektor ekonomi dan keuangan syariah.

Langkah ini diikuti dengan tren positif kinerja bank syariah, termasuk pada masa pandemi Covid-2019. Sepanjang semester I-2020, data OJK memperlihatkan, laba mayoritas bank umum syariah tumbuh dua digit, sedangkan laba bank umum turun. Kenaikan laba bersih bank umum syariah terbesar dialami kelompok bank umum kegiatan usaha III (BUKU III), yaitu 104,72 persen apabila dibandingkan dengan periode sama 2019.

Adapun laba bersih bank umum syariah kelompok BUKU I mencatatkan pertumbuhan 34,62 persen secara tahunan. DPK bank umum syariah per Juli 2020 juga tumbuh 9,01 persen secara tahunan, sedangkan bank umum konvensional 8,51 persen.

Selain ditopang minat masyarakat dan digitilalisasi, capaian kinerja itu juga tidak terlepas dari perkuatan ekosistem keuangan syariah melalui unit layanan keuangan syariah (ULKS) di pondok-pondok pesantren. Selain itu, dibentuk juga agen bank syariah, agen pegadaian syariah, dan agen tekfin syariah.

Bahkan, pada 21 Oktober 2020, tiga bank syariah milik pemerintah, yakni PT Bank BRI syariah Tbk, PT Bank Syariah Mandiri, dan PT Bank BNI Syariah, memublikasikan ringkasan rancangan penggabungan usaha. Ketiga entitas ini akan melebur menjadi satu entitas pada 1 Februari 2021. Total asetnya sebesar Rp 214,6 triliun dengan modal inti lebih dari Rp 20,4 triliun.

Total aset dari tiga bank syariah yang akan menjalani penggabungan usaha.

Apakah kehadiran bank syariah berskala besar ini mampu mempercepat pengembangan ekosistem ekonomi dan keuangan syariah untuk mencapai visi Indonesia sebagai pusat ekonomi dan keuangan syariah dunia?

Jawabannya bisa saja, selama entitas hasil merger ini mampu bergerak bersama dengan perbankan syariah lain untuk berkolaborasi dengan lembaga keuangan syariah, mulai dari lembaga pengelola dana zakat, infak, sedekah, wakaf, sekuritas, asuransi, manajer investasi, hingga tekfin syariah.

Kolaborasi antarlembaga keuangan syariah tersebut diperlukan untuk melayani kebutuhan para pelaku usaha di industri halal atau industri lain yang sejak akhir tahun ini sudah mulai bergeliat bersama mendorong pemulihan ekonomi nasional.

Ditambah lagi, bank hasil merger tentunya diharapkan dapat meraih tingkat kepercayaan nasabah, bisa menjadi bank operasional pemerintah, serta mampu menawarkan harga pembiayaan yang lebih kompetitif. Dengan begitu, ekosistem ekonomi syariah akan terbentuk dengan baik dan tumbuh berkelanjutan untuk memenuhi permintaan serta kebutuhan pasar domestik dan internasional.

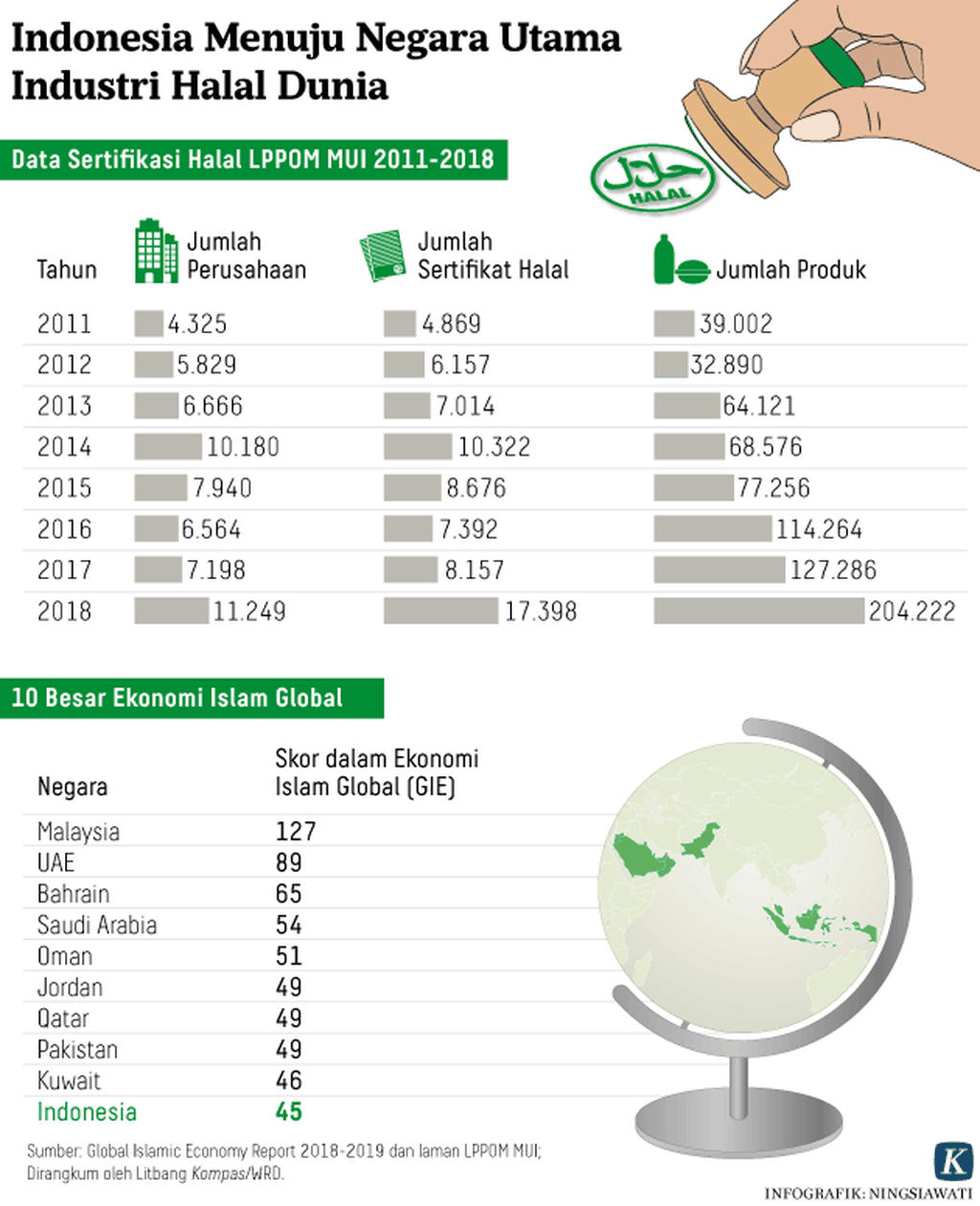

Apalagi, daya saing Indonesia di bidang ekonomi syariah cukup besar. Dalam laporan Ekonomi Islam Global 2020/2021 yang dirilis DinarStandard disebutkan, peringkat indikator ekonomi Islam global Indonesia naik dari posisi ke-10 pada 2018 ke-5 pada 2019 dan posisi ke-4 pada 2020 dari 57 negara anggota Organisasi Kerja Sama Islam (OKI). Peringkat Indonesia di bawah Malaysia, Arab Saudi, dan Uni Emirat Arab.

Peringkat indikator ekonomi Islam dihitung berdasarkan kinerja tujuh sektor, yakni industri makanan-minuman halal, ekonomi Islam, pariwisata ramah Muslim, mode Muslim, industri farmasi halal, kosmetik halal, serta media dan rekreasi bertemakan Islam. Hasil riset telah mempertimbangkan dampak Covid-19.

Paling tidak, ada tiga penggerak utama ekonomi dan keuangan syariah Indonesia tahun 2019, yakni aset keuangan syariah yang mencapai 99 miliar dollar AS, kedatangan turis Muslim sekitar 2,5 juta orang, serta belanja gaya hidup Muslim senilai 203 miliar dollar AS.

Satu lagi, di balik besarnya populasi Muslim di Indonesia, para pegiat keuangan syariah mutlak perlu menghadirkan keterjangkauan, kemudahan, dan kelengkapan layanannya.