Penyaluran bantuan sosial di masa krisis ekonomi akibat pandemi Covid-19 dilakukan melalui layanan keuangan formal. Peran inklusi keuangan dalam perekonomian dan pemulihan ekonomi terus bergulir.

Warga Desa Pandanlandung, Kecamatan Wagir, Kabupaten Malang, Jawa Timur, Senin (7/9/2020), membangun drainase sebagai bagian program padat karya tunai desa (PKTD). Pembangunan dengan memanfaatkan dana desa tersebut diharapkan dapat mengungkit pertumbuhan ekonomi di desa selama masa pandemi ini.

Akses masyarakat terhadap produk jasa keuangan ditingkatkan. Pada masa pandemi Covid-19, akses yang semakin baik akan memudahkan penyaluran bantuan sosial. Masyarakat juga semakin gampang bertransaksi pembayaran, menyimpan uang, meminjam uang untuk modal usaha, bahkan berinvestasi dan memiliki asuransi. Akses ini juga bermanfaat dalam pemulihan ekonomi pascapandemi Covid-19.

Berdasarkan hasil survei Otoritas Jasa Keuangan (OJK) terhadap 12.773 responden pada 2019, indeks inklusi keuangan di Indonesia 76,19 persen dan indeks literasi keuangan 38,03 persen.

Pemerintah menargetkan indeks inklusi keuangan mencapai 75 persen pada 2019. Target itu sudah terlampaui. Selanjutnya, pemerintah menargetkan indeks inklusi keuangan 90 persen pada 2024.

Pada masa pandemi Covid-19 dan pascapandemi, inklusi keuangan berperan penting dalam perekonomian. Salah satu contoh, bantuan sosial pemerintah di masa pandemi disalurkan melalui rekening bank. Mau tidak mau, penerima bantuan mesti memiliki rekening bank agar bisa menerima bantuan.

Bukan hal yang mudah untuk menggunakan produk jasa keuangan jika belum terbiasa. Namun, jika sudah terbiasa, ketertarikan bisa bertambah seiring kebutuhan.

Pada Agustus 2017, keluarga penerima manfaat (KPM) di kaki Gunung Sinabung, Kabupaten Karo, Sumatera Utara, menerima Kartu Keluarga Sejahtera melalui Program Keluarga Harapan. Saat itu, kartu yang dibagikan berupa kartu anjungan transaksi mandiri (ATM).

KOMPAS/NIKSON SINAGA

Warga korban paparan abu vulkanis letusan Gunung Sinabung menunggu pemberian bantuan bahan pokok dari Kepolisian Daerah Sumatera Utara di Desa Payung, Kecamatan Payung, Kabupaten Karo, Sumatera Utara, Selasa (20/2/2018). Erupsi besar dengan tinggi kolom hingga 5.000 meter, Senin, merusak ladang warga. Abu juga menumpuk di atap rumah dan di jalan.

Bantuan disalurkan melalui rekening. Selanjutnya, KPM bisa menggunakan kartu untuk menarik tunai di mesin ATM atau agen bank. Saat berbelanja di warung yang menyediakan alat pembayaran nontunai berupa kartu pembaca data elektronik (EDC), KPM bisa membayar menggunakan kartu tersebut.

Peningkatan inklusi keuangan tak hanya diupayakan bagi individu atau orang per orang. Lembaga juga bisa berperan dalam inklusi keuangan, baik sebagai penyedia jasa maupun sebagai penerima manfaat keuangan yang inklusif.

Langkah itu, antara lain, dilakukan Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi (PDTT) melalui pembentukan lembaga keuangan desa. Lembaga ini merupakan transformasi dari unit pengelola kegiatan pada program nasional pemberdayaan masyarakat yang berakhir pada 2015.

Ada 5.300 unit pengelola kegiatan yang tersebar di seluruh Indonesia dengan total dana bergulir Rp 12,7 triliun dan aset Rp 594 miliar.

Menteri Desa PDTT Abdul Halim Iskandar, pekan lalu, menyampaikan, rencana transformasi unit pengelola kegiatan menjadi lembaga keuangan desa didasari nilai dana yang dikelola. Namun, pengawasan dana yang besar itu masih terbatas.

Selain itu, unit pengelola kegiatan yang dibentuk selama program nasional pemberdayaan masyarakat belum memiliki kekuatan hukum. Padahal, program itu sudah berakhir pada 2015. Setelah program usai, dana dikelola pengurus.

”Kami sudah berkonsultasi dengan Otoritas Jasa Keuangan dan sepakat untuk mentransformasikan unit pengelola kegiatan menjadi lembaga keuangan desa yang akan menjadi salah satu unit usaha badan usaha milik desa. OJK akan terlibat langsung pembinaan dan pengawasan,” kata Abdul Halim.

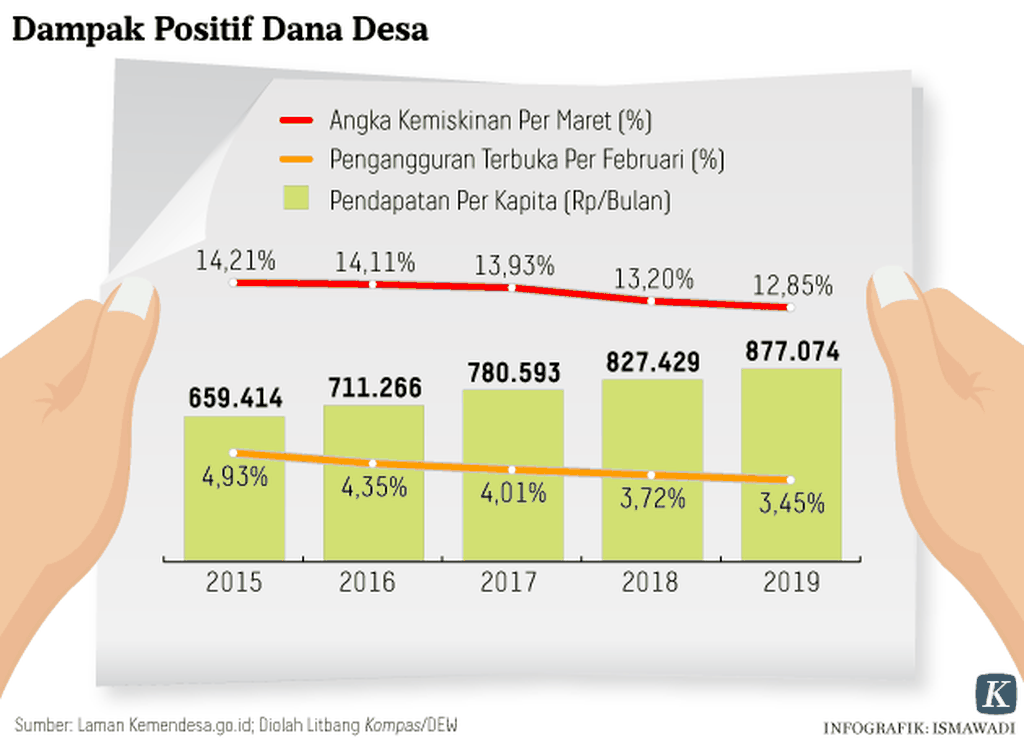

Abdul Halim menambahkan, lembaga keuangan desa yang dibentuk tersebut untuk menyelamatkan dan mengembangkan dana bergulir unit pengelola kegiatan. Dana yang dikelola lembaga keuangan desa juga bisa mencegah masyarakat desa terjebak rentenir. Lebih jauh lagi, dapat berperan dalam menekan angka kemiskinan di perdesaan.

”Nama resmi belum ditetapkan untuk lembaga keuangan desa yang bakal dibentuk nanti. Apakah nanti bisa menjadi bank mikro, tidak menutup kemungkinan. Yang pasti, pendampingan dan pengawasan dilakukan langsung oleh OJK. Saya yakin akan berhasil dengan baik,” ujar Abdul Halim.

Dana yang dikelola lembaga keuangan desa juga bisa mencegah masyarakat desa terjebak rentenir.

Secara terpisah, Sekretaris Jenderal Forum BUMDes Indonesia Rudy Suryanto mengatakan, langkah menjadikan unit pengelola kegiatan yang pernah menjadi program nasional pemberdayaan masyarakat sebagai lembaga keuangan desa sudah tepat.

Dalam siaran pers OJK, Menteri Desa PDTT Abdul Halim Iskandar dan Ketua Dewan Komisioner OJK Wimboh Santoso menandatangani nota kesepahaman penguatan BUMDes. OJK dan Kementerian Desa PDTT sepakat meningkatkan kapasitas kelembagaan dan bisnis, memperluas akses keuangan, dan mendorong digitalisasi lewat program Optimalisasi BUMDes Center.

Pada pilar akses keuangan, OJK akan memfasilitasi BUMDes mengakses sistem keuangan, salah satunya dengan menjadi agen laku pandai. Sementara, pada pilar digitalisasi, OJK mendorong BUMDes terhubung dengan laman pemasaran khusus BUMDes, yakni www.bwmbumdes.com yang bersinergi dengan program Bank Wakaf Mikro.

Sejak 2018, OJK telah menguatkan 29 BUMDes Center di sejumlah daerah. Tahun ini, OJK dan Kementerian Desa PDTT menargetkan penguatan pada 30 BUMDes Center baru.

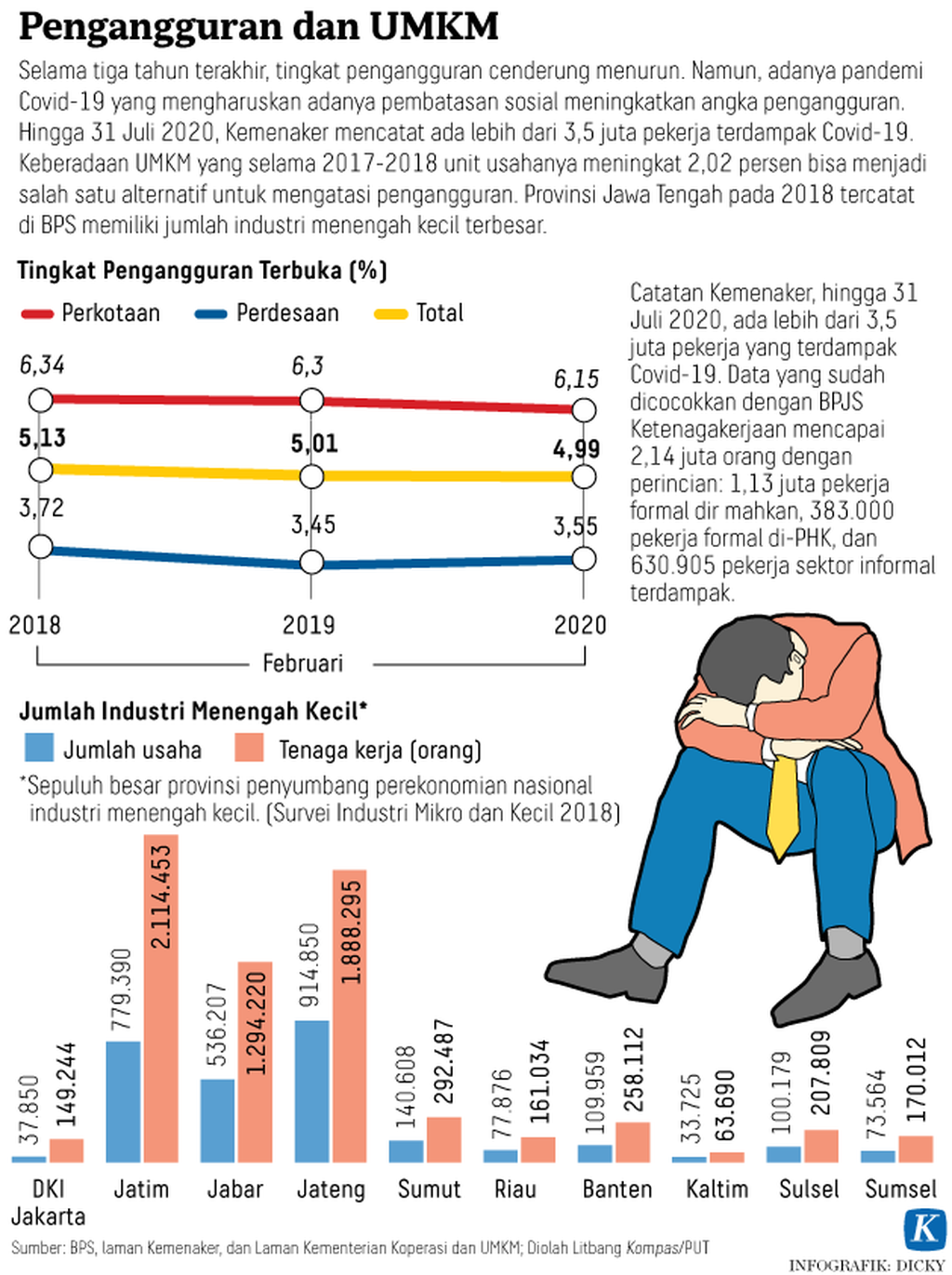

Pada masa pandemi Covid-19, usaha mikro, kecil, dan menengah mengalami dampak signifikan. Cukup banyak UMKM yang pendapatannya anjlok, bahkan kesulitan beroperasi di masa pandemi.

Berdasarkan data Kementerian Koperasi dan Usaha Kecil Menengah, per akhir 2018 ada 64.199.606, unit usaha di Indonesia. Dari jumlah itu, 64.194.057 unit usaha di antaranya adalah usaha mikro, kecil, dan menengah (UMKM).

Sementara, menurut data Badan Pusat Statistik (BPS), ada 74,04 juta orang bekerja di sektor informal dan 56,99 juta orang bekerja di sektor formal.

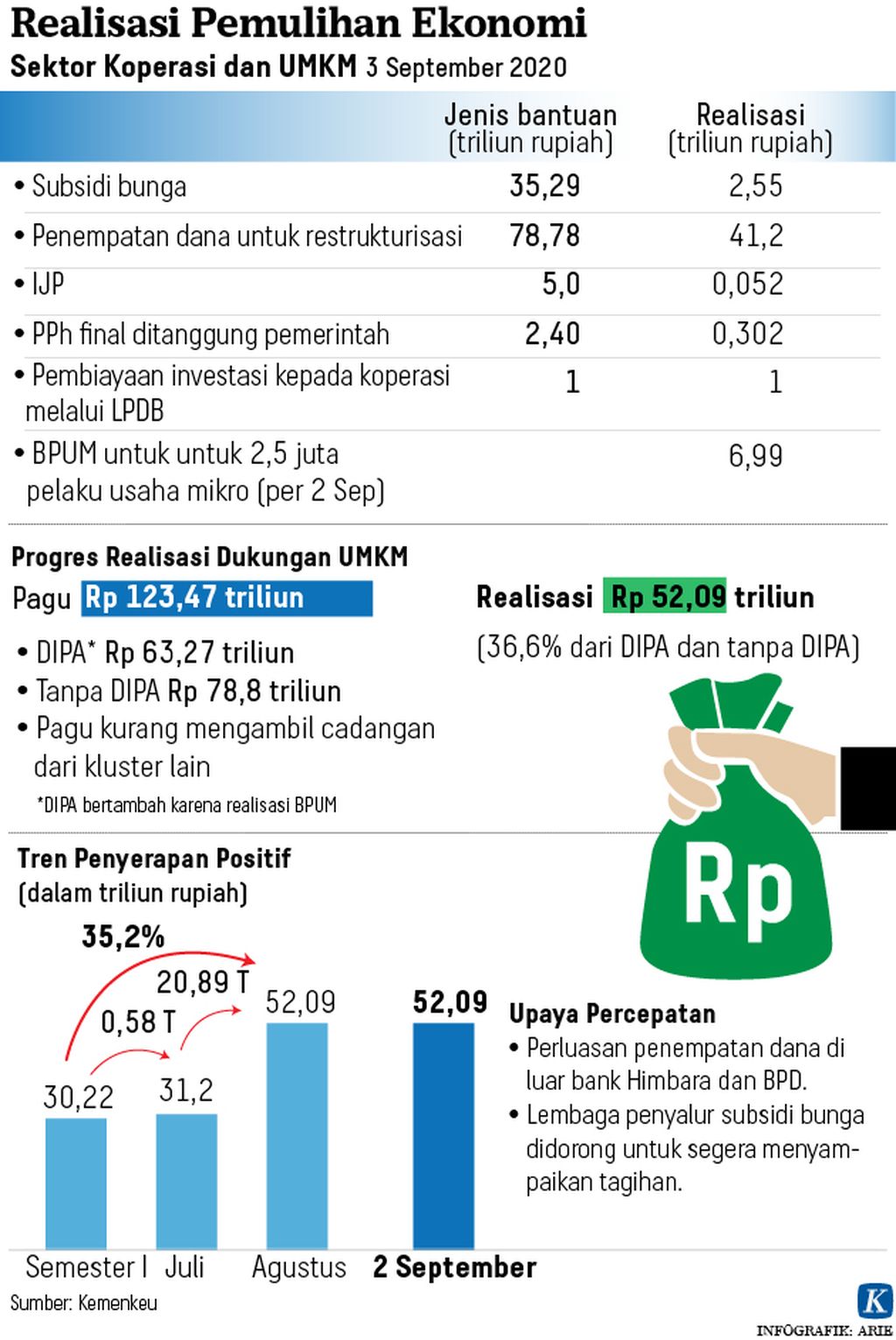

UMKM jadi sasaran penting program pemulihan ekonomi nasional pemerintah. Dari dana Rp 695,2 triliun yang dianggarkan untuk pemulihan ekonomi nasional, program bagi UMKM sekitar Rp 123,46 triliun.

Menteri Koperasi dan Usaha Kecil Menengah Teten Masduki, beberapa waktu lalu, menyampaikan, program bagi UMKM itu untuk membantu UMKM yang memiliki masalah pembiayaan atau arus kas. Ada bantuan bagi UMKM yang sudah mengakses layanan perbankan dan ada bantuan bagi UMKM yang belum mengakses layanan bank.

Kendati demikian, seluruh bantuan disalurkan melalui layanan perbankan langsung ke rekening pelaku UMKM. Yang sudah memiliki rekening tinggal menunggu dana bantuan diterima. Sementara yang belum memiliki rekening akan dibantu membuat rekening lebih dulu.

Menurut Teten, data diverifikasi atau dicocokkan dengan data dari dinas koperasi dan UKM di daerah. ”Salurannya lewat bank, tetapi diterima langsung pelaku usaha mikro bersangkutan. Hal ini juga bagian upaya kami untuk mendorong semua UMKM terhubung ke lembaga pembiayaan,” kata Teten.

Data diverifikasi atau dicocokkan dengan data dari dinas koperasi dan UKM di daerah.

Sementara itu, Ketua Asosiasi Koperasi Simpan Pinjam Indonesia (Askopindo) Frans M Panggabean berpendapat, pemerintah sebaiknya juga memercayai koperasi untuk ikut menyalurkan dana Bantuan Presiden (Banpres) produktif bagi UMKM. Apalagi, selama ini koperasi dilibatkan dalam proses pendataan dan informasi calon penerima Banpres Produktif usaha mikro.

Menurut Frans, keterlibatan koperasi dalam perekonomian Indonesia, khususnya inklusi keuangan, cukup penting. Sebab, saat ini ada sekitar 123.000 koperasi yang beranggotakan 23 juta orang di Indonesia.

Executive Vice President Pengembangan dan Legal PT Permodalan Nasional Madani (Persero) Rahfie Syaefulshaaf mengatakan, sebagai salah satu lembaga pengusul penerima Banpres produktif usaha mikro, PNM harus mengondisikan nasabah prasejahtera memiliki rekening di bank umum. ”Pada pelaksanaannya, kami bekerja sama dengan Bank BNI untuk bisa menyediakan rekening bagi para pelaku usaha mikro,” kata Rahfie.

”Kemudian, bank menyalurkan bantuan ke rekening penerima bantuan yang diajukan PNM,” kata Rahfie.

Berbagai bantuan tersebut diharapkan bisa menyambung napas sebagian UMKM yang terputus-putus akibat pandemi Covid-19.

Sebagaimana hasil survei Mandiri Institute yang disampaikan Head of Mandiri Institute Teguh Yudo Wicaksono, 79 persen UMKM yang disurvei tahu mengenai program Pemulihan Ekonomi Nasional bagi UMKM. Selanjutnya, 83 persen UMKM telah menerima atau dalam proses pendaftaran program pemulihan ekonomi dan restrukturisasi kredit.

Survei dilakukan pada Mei dan Agustus-September 2020 terhadap 319 UMKM di Jawa, Kalimantan, Sumatera, Sulawesi, dan Bali.

”Dalam aspek permodalan, pemerintah dapat memperluas dan meningkatkan program Pemulihan Ekonomi Nasional bantuan langsung tunai dan pelonggaran kredit usaha rakyat,” tutur Yudo.

Inklusi keuangan atau akses terhadap produk jasa keuangan membuat masyarakat dan pelaku usaha memiliki pilihan dan peluang. Pilihan dan peluang dalam menyimpan dana, mengirim, berinvestasi, dan meminjam dana untuk memperluas usaha.