Bank Perkreditan Rakyat mesti menyesuaikan diri dengan tantangan yang dihadapi saat ini, yakni digitalisasi yang kian cepat dan perekonomian yang melemah akibat pandemi Covid-19.

Oleh

Dimas Waraditya Nugraha

·5 menit baca

KOMPAS/TOTOK WIJAYANTO

Petugas teller kantor cabang Mandiri melayani nasabah di Plaza Mandiri, Jalan Gatot Subroto, Jakarta, Kamis (25/6/2020). Pemerintah akan menempatkan dana Rp 30 triliun di empat bank BUMN, salah satunya adalah Bank Mandiri. Penempatan uang negara itu bertujuan mempercepat pemulihan ekonomi nasional. Selain PT Bank Mandiri (Persero) Tbk, penerima dana dari pemerintah itu adalah PT Bank Rakyat Indonesia (Persero) Tbk, PT Bank Negara Indonesia (Persero) Tbk, dan PT Bank Tabungan Negara (Persero) Tbk.

JAKARTA, KOMPAS — Bank perkreditan rakyat atau BPR dituntut berkolaborasi dalam menghadapi tantangan di sektor keuangan akibat pandemi Covid-19 dan disrupsi digital. Melalui kolaborasi, BPR dapat memperkuat ketahanan dalam menjalankan fungsi intermediasi.

Ketua Umum Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto menyadari, transformasi digital yang dilakukan BPR masih jauh tertinggal dibandingkan dengan lembaga keuangan lain. BPR memilih jalan kolaborasi agar mampu menghadapi tantangan disrupsi akibat digitalisasi yang gencar dan perekonomian yang melambat.

”Dalam melakukan digitalisasi, BPR menghadapi tantangan permodalan, sumber daya manusia, dan infrastruktur. Dengan keberadaan mitra, beban BPR yang berat akan ditanggung secara bergotong-royong,” ujarnya dalam diskusi virtual bertema ”Penyelamatan BPR Ujung Tombak Pembiayaan UMKM di Tengah Pandemi”, Kamis (1/10/2020).

Dengan adanya mitra, beban BPR yang berat akan ditanggung secara bergotong royong.Ketua Umum Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) Joko Suyanto

Joko mengatakan, Perbarindo sedang menyiapkan peta jalan untuk kolaborasi BPR, bank umum, dan penyelenggara teknologi finansial sebagai sebuah ekosistem. Pasalnya, tantangan yang dihadapi BPR saat ini bukan sekadar digitalisasi, namun juga upaya menghimpun likuiditas.

Peraturan OJK No 5/POJK.03/2015 tentang kewajiban modal minimum BPR menyebutkan, pada 2019, bank harus memenuhi ketentuan modal minimal Rp 3 miliar. Adapun pada 2024, modal minimal BPR sebesar Rp 6 miliar. BPR yang merasa keberatan dengan peraturan itu didorong untuk mencari mitra strategis.

”Khusus di BPR, likuiditas menjadi pertimbangan signifikan karena BPR harus memitigasi kewajiban-kewajiban jatuh tempo yang saat ini sulit diprediksi. Nasabah yang biasanya mengambil tabungan hanya untuk kebutuhan di hari raya, sekarang tiap bulan mengambil,” ujarnya.

Kompas/Priyombodo

Pekerja menyelesaikan jahitan di UMKM konfeksi Butik Dewi Sambi di kawasan Larangan, Kota Tangerang, Banten, Selasa (29/2/2020). UMKM yang memproduksi pakaian resmi berbahan dasar batik ini awalnya terdampak pandemi Covid-19 karena kesulitan bahan baku batik dan menurunnya permintaan.

Melalui model bisnis yang nantinya dapat saling melengkapi, kolaborasi dapat mendorong entitas BPR, bank umum, dan tekfin untuk tumbuh bersama. Hal ini akan berdampak pada kemudahan masyarakat, terutama usaha mikro, kecil, dan menengah (UMKM) untuk mendapatkan pelayanan yang lebih cepat dan aman.

Kepala Departemen Pengembangan UMKM dan Perlindungan Konsumen Bank Indonesia Budi Hanoto menilai, agar penyaluran kredit kembali meningkat di masa pandemi, BPR mesti mulai beradaptasi dengan ekosisitem digital.

Namun, infrastruktur digital di Indonesia belum merata sehingga BPR juga perlu ”menjemput bola” dengan meningkatkan pendampingan terhadap UMKM di wilayah mereka.

”Memang saat ini kondisinya kurang menguntungkan akibat pandemi, tetapi BPR tetap perlu berupaya mengurangi ketergantungan masyarakat terhadap akses keuangan informal. Artinya BPR harus bisa selincah rentenir-rentenir di daerah,” ujarnya.

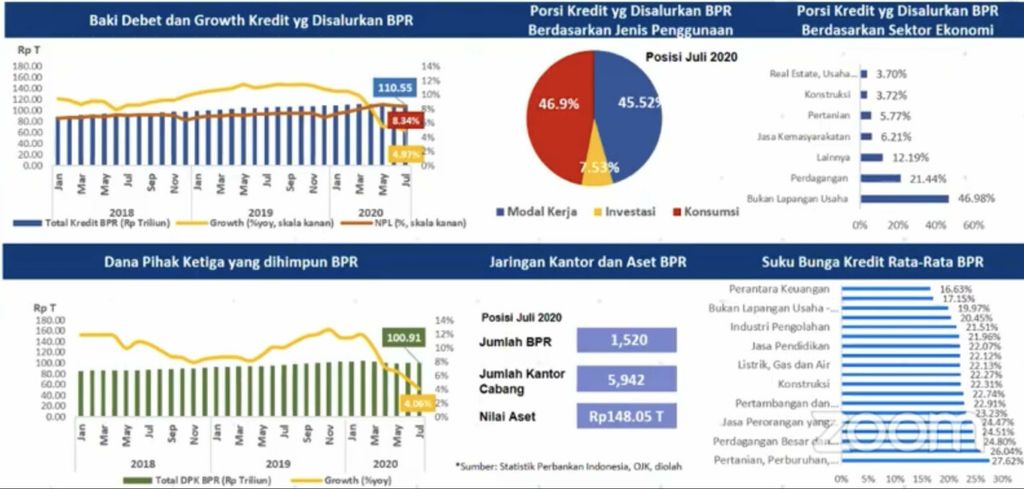

STATISTIK PERBANKAN OJK

Perkembangan data intermediasi bank perkreditan rakyat (BPR)

Dari sisi perkembangan fungsi intermediasi, pertumbuhan himpunan dana pihak ketiga (DPK) serta penyaluran kredit oleh BPR cenderung meningkat hingga Februari 2020. Namun, sejak Maret hingga Juli 2020, penyaluran kredit turun akibat pandemi Covid-19.

”Penurunan DPK terjadi akibat kecenderungan nasabah BPR menarik tabungan untuk memenuhi kebutuhan selama masa pandemi. Permintaan kredit produktif juga ikut menurun karena debitor UMKM membutuhkan restrukturisasi,” kata Budi.

Restrukturisasi

Terkait restrukturisasi, Otoritas Jasa Keuangan (OJK) mencatat, hingga 25 Agustus 2020, realisasi restrukturisasi kredit di industri BPR sudah mencapai Rp 16,83 triliun. Jumlah tersebut terdiri dari restrukturisasi UMKM Rp 11,77 triliun dan non-UMKM Rp 5,06 triliun. Adapun realisasi jumlah debitor yang direstrukturisasi mencapai 331.000 debitor, yang terdiri dari 275.000 debitor UMKM dan 56.000 debitor non-UMKM.

Saat ini, lanjut Budi, penyaluran kredit dan penghimpunan dana oleh BPR masih dominan di wilayah Jawa. Sebaran pangsa pasar penyaluran kredit dan penghimpunan DPK di Jawa Barat dan Jawa Tengah di atas 10 persen. Sementara itu, pangsa pasar kredit dan DPK mayoritas provinsi lain di Sumatera, Kalimantan, dan wilayah Indonesia timur hanya berkisar 0-2 persen.

”Alasan penting dalam digitalisasi BPR, salah satunya, memperlancar penyaluran kredit UMKM. Sekitar 70 persen dari komponen arus kas UMKM di Indonesia sudah terdampak pandemi. Untungnya UMKM punya daya tahan sehingga permodalan mereka tidak ikut tergerogoti,” katanya.

Sementara itu, Direktur Eksekutif Penelitian dan Pengaturan Perbankan OJK Anung Herlianto mengatakan, untuk keberlangsungan industri BPR di masa mendatang, OJK telah menerbitkan sejumlah menerbitkan panduan skema kerja sama keuangan dan bantuan teknis antara BPR dan bank umum.

”Dalam salah satu skemanya, bank umum akan menjalankan fungsi pengayom bagi BPR. Selain memberi bantuan teknis, sinergi juga dilakukan dalam hal penempatan dana ataupun penarikan pinjaman modal kerja melalui sinergi Apex BPR,” ujarnya.

Selain skema tersebut, tambah Anung, saat ini juga berlangsung skema kerja sama perbankan kredit UMKM (KPKU). Skema ini mendorong sinergi bank umum dan BPR dalam bentuk kerja sama pembiayaan yang saling menguntungkan untuk sektor UMKM.

”Selanjutnya, ada skema kredit sektor produktif yang merupakan panduan penyaluran kredit ke sektor produktif bagi BPR dengan pendekatan value chain financing,” ujar Anung.

Pencabutan izin

KOMPAS/PRIYOMBODO

Petugas memasang pengumuman pencabutan izin usaha PT Bank Perkreditan Rakyat (BPR) Sinarenam Permai Jati Asih yang berlokasi di Grand Bekasi Centre, Kabupaten Bekasi, Jawa Barat, Kamis (8/11/2018). Pencabutan izin dilakukan oleh Otoritas Jasa Keuangan (OJK) kemudian proses likuidasi dan pembayaran klaim simpanan dilakukan oleh Lembaga Penjamin Simpanan (LPS). Selama Januari hingga awal November sebanyak enam BPR dicabut izin usahannya karena bermasalah.

Sementara itu, sesuai Keputusan Anggota Dewan Komisioner Nomor KEP-141/D.03/2020 tanggal 30 September 2020, izin usaha PT Bank Perkreditan Rakyat Brata Nusantara dicabut.

Dalam keterangan tertulis, Kepala OJK Regional 2 Jawa Barat, Triana Gunawan, mengatakan, pencabutan izin usaha BPR Brata Nusantara dilakukan karena pengurus dan pemegang saham tidak mampu melakukan upaya penyehatan yang diminta OJK untuk keluar dari status BPR dalam pengawasan khusus (BDPK).

Sejak 6 Juli 2020, BPR Brata Nusantara telah ditetapkan sebagai BDPK karena rasio kewajiban penyediaan modal minimum di bawah ketentuan OJK yang berlaku, yaitu minimum 12 persen.

”Kondisi itu disebabkan kelemahan pengelolaan manajemen BPR Brata Nusantara yang tidak memperhatikan prinsip kehati-hatian dan pemenuhan asas perbankan yang sehat,” ujarnya.

Dengan pencabutan izin usaha PT BPR Brata Nusantara, selanjutnya LPS akan menjalankan fungsi penjaminan dan melakukan proses likuidasi sesuai Undang-Undang Nomor 24 Tahun 2004 tentang Lembaga Penjamin Simpanan sebagaimana diubah dengan Undang-Undang Nomor 7 Tahun 2009.