Tekfin Pinjaman Antarpihak Tetap Aktif Salurkan Pembiayaan ke UMKM

Penyedia teknologi finansial pinjaman antarpihak berkomitmen membantu pelaku usaha mikro, kecil, dan menengah yang terdampak pandemi. Mereka akan berupaya menyalurkan pinjaman yang dibutuhkan UMKM.

Oleh

ERIKA KURNIA

·4 menit baca

KOMPAS/DIMAS WARADITYA NUGRAHA

Ilustrasi teknologi finansial.

JAKARTA, KOMPAS — Penyedia teknologi finansial pinjaman antarpihak berkomitmen membantu pelaku usaha mikro, kecil, dan menengah atau UMKM yang terdampak pandemi. Mereka akan berupaya menyalurkan pinjaman yang dibutuhkan UMKM.

Komitmen itu disampaikan beberapa perusahaan teknologi finansial (tekfin) penyedia jasa pinjaman antarpihak (peer to peer lending) dalam diskusi virtual ”Peran Fintech P2P Lending di Industri Keuangan Saat Ini”, Selasa (22/9/2020).

Chief Operating Officer FinPlus Kokko Cattaka mengatakan, tahun ini pihaknya menargetkan 40 persen peminjam berasal dari UMKM atau naik dua kali lipat dibandingkan dengan tahun lalu. Perusahaan tekfin yang hadir sejak 2018 itu sejauh ini telah memiliki sekitar 50.000 peminjam di 1.000 kecamatan dengan total pinjaman Rp 80 miliar.

”Akses bank kini lebih sulit dan ketat. Namun, dengan kemajuan teknologi, kita bisa menentukan lebih tepat dan detail kebutuhan peminjam,” katanya.

Mengutip laporan Badan Pusat Statistik, Kokko menyebut, enam dari sepuluh UMKM masih bisa beroperasi seperti biasa selama pandemi. Namun, tujuh dari sepuluh pelaku usaha membutuhkan bantuan modal usaha untuk mengatasi berbagai kendala akibat kesulitan penjualan dan produksi.

Perusahaan tekfin seperti SolusiKita, yang sudah terdaftar di Otoritas Jasa Keuangan (OJK), juga memiliki perhatian yang sama. Product Manager SolusiKita Eric Sugarta mengatakan, UMKM menjadi fokus pasar mereka. Untuk meningkatkan keterlibatan UMKM, mereka pun bekerja sama dengan koperasi, seperti Buana Artha Prima di Brebes, Jawa Tengah.

”Kerja sama dengan koperasi adalah bentuk kepedulian kami untuk menjangkau masyarakat yang belum terjangkau bank. Ini juga membantu kami mengatasi kesulitan untuk menyalurkan pinjaman di daerah yang sulit dijangkau,” tuturnya.

Tulus Rahardjo, salah satu pelaku usaha dan pengelola koperasi di Brebes, merasa terbantu dengan penyaluran pinjaman oleh tekfin. ”Kerja sama ini sangat bermanfaat untuk anggota saya dan lingkungan sekitar koperasi. Apalagi di masa pandemi semua industri keuangan kesulitan menyalurkan pembiayaan,” katanya.

Penyaluran pinjaman oleh tekfin juga dirasakan manfaatnya oleh Ayip Saripudin, pedagang siomai gerobak di kawasan Bendungan Hilir, Jakarta Selatan. ”Akhir 2019 saya cari pinjaman untuk modal usaha. Lalu dipertemukan dengan salah satu tekfin. Langsung saya melengkapi persyaratan dan disetujui,” katanya.

ADITYA DIVERANTA UNTUK KOMPAS

Ilustrasi tekfin berbasis pinjaman.

Tanpa jaminan, Ayip mendapat modal untuk dibelikan gerobak baru. Selain membantu memenuhi kebutuhannya, ia mengaku, bantuan modal tersebut membantunya bisa berjualan ke tempat lebih jauh sehingga pendapatannya lebih baik.

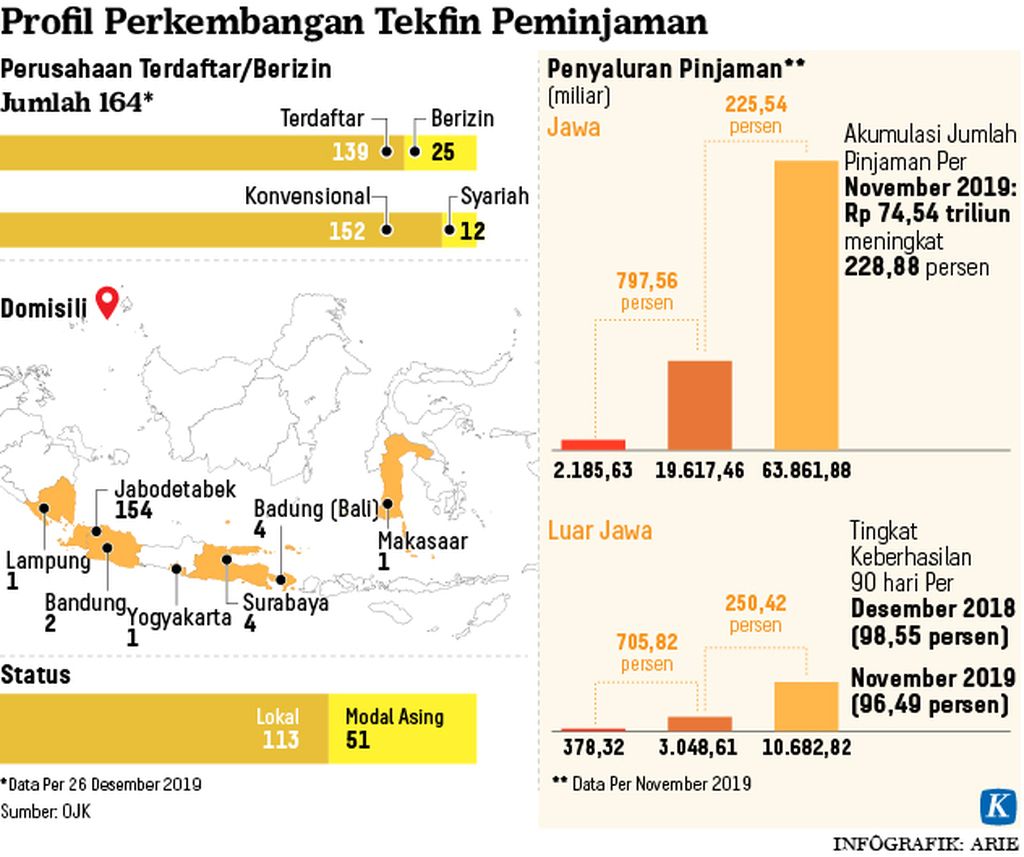

Kemampuan tekfin menyalurkan pinjaman terus meningkat signifikan. Jika jumlah pinjaman yang disalurkan pada 2016 hanya mencapai sekitar Rp 300 miliar, pada 2018 jumlahnya meningkat sampai Rp 23 triliun.

Berdasarkan data OJK per Juni 2020, akumulasi pembiayaan tekfin pinjaman antarpihak mencapai Rp 113,46 triliun atau naik 153,23 persen secara tahunan. Adapun target penyaluran pembiayaan tahun 2020, berdasarkan perhitungan asosiasi Fintech Pendanaan Bersama Indonesia (AFPI), sebesar Rp 60 triliun.

Kemampuan pembiayaan tersebut berpotensi memenuhi kebutuhan kredit bagi UMKM nasional yang mencapai Rp 1.700 triliun per tahun. Sementara menurut data Pricewaterhouse Coopers (PwC) Indonesia, lembaga keuangan formal hanya dapat memenuhi Rp 700 triliun dari kebutuhan tersebut.

Berdasarkan data OJK per Agustus 2020, saat ini terdapat 157 perusahaan tekfin pinjaman antarpihak yang telah terdaftar dan memiliki izin.

Mitigasi

Bersamaan dengan komitmen meningkatkan dukungan bagi UMKM, penyedia jasa tekfin pinjaman juga meningkatkan kualitas teknologi untuk mitigasi risiko. Di FinPlus, misalnya, kecerdasan buatan dan kerja sama dengan mitra disediakan untuk menghitung risiko.

KOMPAS/Badan Pusat Statistik

Bantuan yang dibutuhkan UMKM.

”Kami juga bekerja sama dengan penyedia asuransi kalau ada masalah untuk meminimalkan dampak kerugian. Kami juga mengaktifkan komunikasi dengan para peminjam,” kata Kokko.

Lembaga pengumpul data dan informasi perkreditan debitor, Pefindo Biro Kredit, melaporkan, selama pandemi, persentase profil debitor berisiko tinggi dan sangat berisiko tinggi meningkat.

Dari analisis pada sekitar 92 juta data debitor individu dan 530.000 data badan usaha dari 296 anggota lembaga atau perusahaan jasa keuangan, jumlah debitor berisiko tinggi dan sangat tinggi meningkat hingga mencapai 45,5 persen pada Mei 2020, dari hanya 41,2 persen pada Desember 2019.

Jika dilihat berdasarkan jenis lembaga jasa keuangan, jumlah debitor dengan kategori berisiko tinggi dan sangat berisiko tinggi lebih banyak di lembaga multifinance ketimbang perbankan dan bank perkreditan rakyat (BPR), dengan porsi 55,1 persen.

Mitigasi ketat juga dilakukan perusahaan tekfin Avantee. Human Resources Avantee Fitrianiah First Stelwar menyebut, pihaknya juga mengandalkan asuransi dan komunikasi dengan peminjam.

”Kalau sudah sampai titik jatuh tempo atau telat bayar, kami akan mengaktifkan komunikasi dengan peminjam untuk meminimalkan risiko,” katanya pada kesempatan sama.

KOMPAS/Badan Pusat Statistik

Dampak pandemi terhadap UMKM.

Adapun bentuk komunikasi penagihan oleh tekfin legal, menurut Fitrianiah, tidak seperti yang dilakukan tekfin ilegal. Praktik penagihan yang dilakukan tekfin ilegal, seperti pemaksaan dan mengontak data kerabat peminjam, tidak diizinkan.

”Tekfin legal punya SOP (prosedur standar operasi) penagihan yang wajib dilaporkan ke regulator. Selain itu, yang membedakan kami dengan tekfin ilegal adalah kami terdaftar dan selalu menanyakan keperluan pinjaman kepada peminjam,” ujarnya.