Kebutuhan dana untuk pemulihan ekonomi kian hari akan bertambah. Tugas BI, OJK, dan pemerintah mencukupi likuiditas kian berat.

Oleh

Dimas Waraditya Nugraha/karina isna irawan

·5 menit baca

BANK INDONESIA UNTUK KOMPAS

Gubernur Bank Indonesia Perry Warjiyo dalam pemaparan perkembangan ekonomi terkini di Jakarta, Kamis (2/4/2020). Ia menilai mekanisme pasar keuangan saat ini tengah menghadapi situasi yang tidak normal akibat pandemi Covid-19 yang berimbas pada kapasitas pasar dalam menyerap surat utang negara berkurang.

JAKARTA, KOMPAS — Tugas Bank Indonesia di masa pemulihan ekonomi akan semakin berat. Selain harus memastikan ketersediaan likuiditas, otoritas moneter juga harus menentukan langkah agar fungsi intermediasi dari lembaga keuangan ke sektor riil berlangsung mulus.

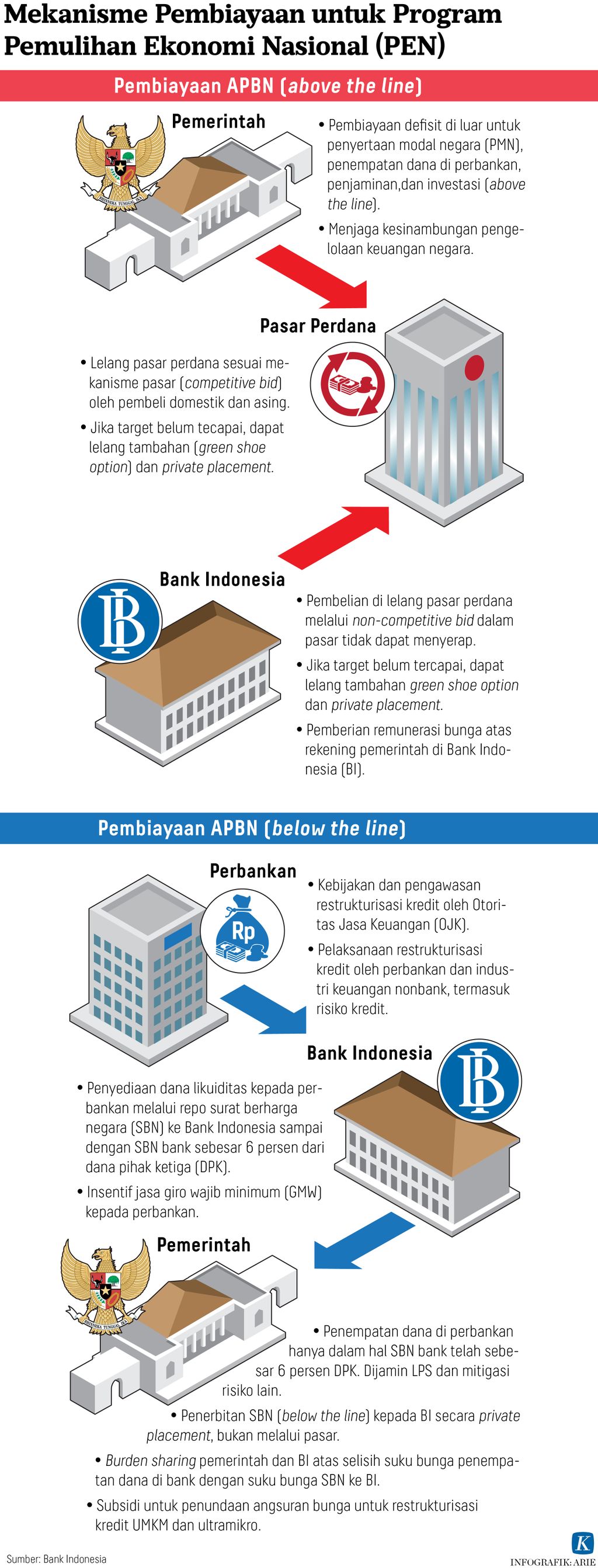

Di masa pandemi Covid-19 yang membuat aktivitas ekonomi terhenti, berbagai stimulus dan kebijakan moneter telah dikeluarkan Bank Indonesia (BI) untuk memastikan kecukupan likuiditas. BI diminta membeli surat berharga negara (SBN) di pasar perdana dan membeli SBN dari perbankan di pasar sekundar melalui mekanisme lelang term repo.

Kebijakan BI terbaru adalah pemberlakuan suku bunga 1,5 persen untuk jasa giro bagi penempatan Giro Wajib Minimum (GWM) perbankan. Sebelumnya, BI tidak pernah mengambil kebijakan tersebut.

Direktur Riset Center of Reform on Economics (CORE) Indonesia Piter Abdullah, saat dihubungi Kamis (4/6/2020), mengatakan, BI bersama pemerintah dan Otoritas Jasa Keuangan (OJK) perlu bekerja lebih ekstra dalam pemenuhan likuiditas dalam negeri untuk upaya pemulihan ekonomi nasional. Hal ini disebabkan kebutuhan dana untuk pemulihan ekonomi semakin hari akan semakin bertambah.

Dengan skenario terberat, yakni pandemi Covif-19 baru akan mereda akhir tahun dan kebijakan pembatasan sosial berskala besar diberlakukan lebih luas secara nasional, maka potensi pertambahan penduduk miskin bisa mencapai 12,2 juta orang.

”Dengan asumsi tersebut, diperkirakan kebutuhan bantuan untuk masyarakat miskin dalam skenario sangat berat bisa mencapai Rp 234 triliun,” ujarnya.

Piter menilai, kebijakan suku bunga 1,5 persen untuk jasa giro bagi penempatan GWM perbankan hanya akan menguntungkan bank dengan likuiditas berlebih karena mendapatkan bunga dari dana mereka yang tertahan di GWM. Adapun bank kecil dengan likuiditas sempit tidak banyak mendapatkan bunga dari penempatan GWM.

”Kebijakan ini tidak cukup tegas jika BI ingin melonggarkan likuiditas bank,” ujarnya. Menurut dia, akan lebih efektif jika BI sekaligus menurunkan GWM.

Kebijakan suku bunga 1,5 persen untuk jasa giro bagi penempatan GWM perbankan hanya akan menguntungkan bank dengan likuiditas berlebih karena mendapatkan bunga dari dana mereka yang tertahan di GWM.

Sebelumnya, pada April 2020, BI memangkas GWM bank umum dan bank syariah masing-masing menjadi 3 persen. Melalui pelonggaran ini, BI mengklaim perbankan akan mendapatkan injeksi likuiditas sebesar Rp 102 triliun.

Keterbatasan pasar

Menurut Piter, tambahan likuiditas diperlukan untuk kebutuhan pembiayaan stimulus yang umumnya dipenuhi pemerintah melalui penerbitan surat utang. Namun, di tengah keringnya likuiditas akibat pandemi, akan sangat sulit berharap surat utang pemerintah mampu menutup kebutuhan pembiayaan.

Investor asing telah mengurangi porsi kepemilikannya, sementara bank masih menghadapi permasalahan likuiditas akibat tekanan kredit macet dan upaya restrukturisasi kredit.

”Pembiayaan utang melalui penerbitan surat utang, terutama SBN, dihadapkan pada tantangan keterbatasan penyerapan pasar. Dalam lima tahun terakhir, daya serap maksimal pasar untuk instrumen surat utang pemerintah hanya sekitar Rp 900 triliun,” ujarnya.

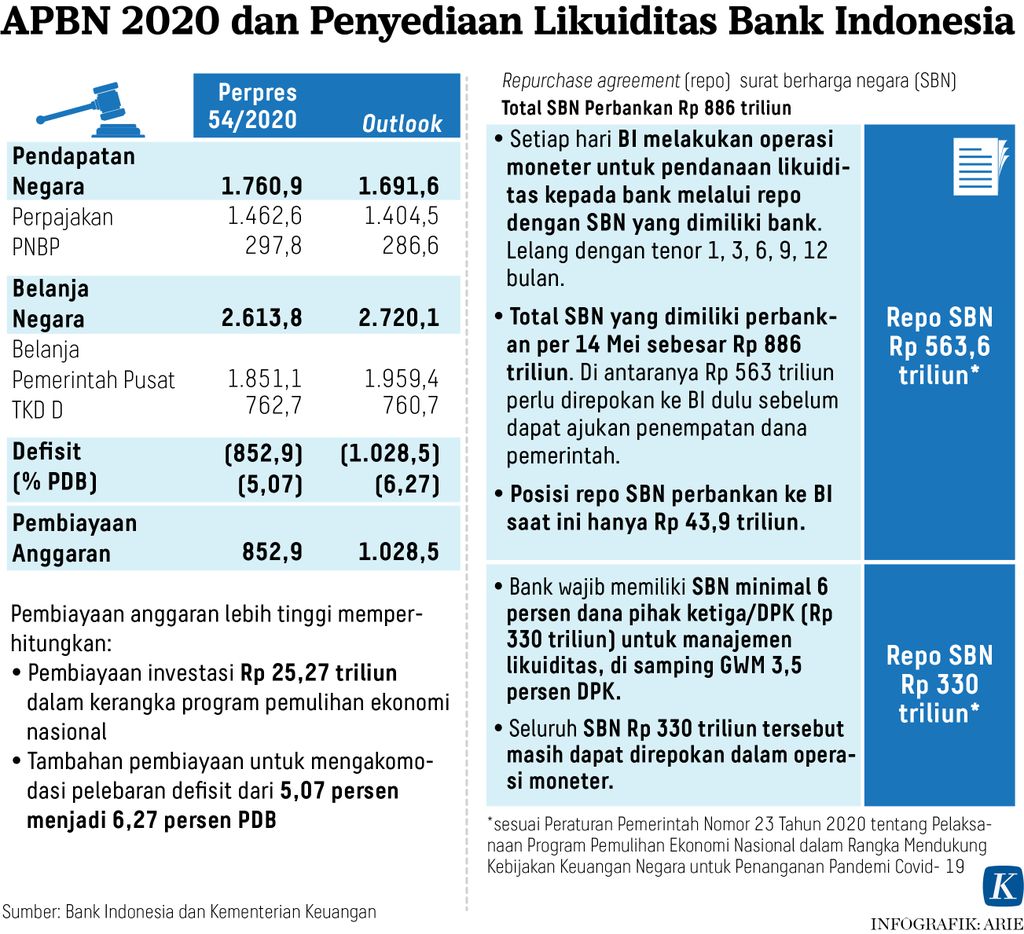

Kementerian Keuangan (Kemenkeu) memproyeksikan kebutuhan pembiayaan utang pada 2020 mencapai Rp 1.633,6 triliun, yang terdiri dari pembiayaan defisit APBN Rp 1.028,5 triliun, pembiayaan investasi termasuk program Pemulihan Ekonomi Nasional Rp 178,4 triliun, dan utang jatuh tempo Rp 426,6 triliun.

Dari jumlah itu, sumber pembiayaan dari penerbitan SBN bruto mencapai Rp 1.521,1 triliun atau sekitar 93 persen dari total kebutuhan. Realisasi penerbitan SBN hingga Mei 2020 sebesar Rp 420,8 triliun sehingga kebutuhan penerbitan SBN sepanjang Juni-Desember 2020 sekitar Rp 990,1 triliun.

Terkait dengan kebutuhan likuiditas lembaga keuangan, Gubernur BI Perry Warjiyo mendorong agar perbankan dapat memanfaatkan fasilitas repo. Kebijakan suku bunga GWM sendiri merupakan aksi lanjutan pelonggaran likuiditas dari bank sentral yang juga bertujuan meringankan beban perbankan, terutama dalam melaksanakan program restrukturisasi kredit terimbas pandemi.

”Perbankan punya SBN sekitar Rp 886 triliun. Dari nilai tersebut, sekitar Rp 520 triliun bisa direpo untuk menambah likuiditas mereka dalam membantu restrukturisasi kredit,” ujarnya.

Selama periode Januari-Mei 2020, BI telah menginjeksi likuiditas ke perbankan sekitar Rp 583,5 triliun. Likuiditas tersebut digelontorkan melalui pembelian SBN di pasar sekunder, term repo perbankan, swap valuta asing, dan penurunan GWM.

Kompas/Heru Sri Kumoro

Ketua Dewan Komisioner Otoritas Jasa Keuangan Wimboh Santoso

Ketua Dewan Komisioner Otoritas Jasa Keuangan Wimboh Santoso memastikan, di tengah pandemi, seluruh kebutuhan stimulus sektor jasa keuangan bakal terpenuhi. OJK melengkapi upaya BI yang sejatinya telah memberikan stimulus dari sisi likuiditas untuk memastikan fungsi intermediasi lembaga keuangan berjalan dengan baik.

Dalam Peraturan OJK No 11/POJK.03/2020, keringanan diberikan pada sektor perbankan berdasarkan penilaian kualitas untuk kredit yang direstrukturisasi untuk tetap dalam status kolektabiltias lancar. ”Ini tentunya memberikan keleluasaan untuk bank karena bank juga mendapatkan insentif untuk tidak membentuk pencadangan,” katanya.

Wimboh berharap, dengan keringanan ini, dari sisi neraca perbankan tetap dalam level aman. Apabila memang masih ada kebutuhan likuiditas, pemerintah melalui Kemenkeu pun sudah menyiapkan skema pinjaman likuiditas yang menggunakan dana pemerintah melalui mekanisme bank penerima dan bank pelaksana.

Apabila memang masih ada kebutuhan likuiditas, pemerintah melalui Kemenkeu pun sudah menyiapkan skema pinjaman likuiditas yang menggunakan dana pemerintah melalui mekanisme bank penerima dan bank pelaksana.

Fitur skema penyangga likuiditas ini berbeda dengan pasar uang atau pinjaman antarbank yang umum terjadi. Hal yang membedakan ialah likuiditas akan bersumber dari dana pemerintah dan dengan bunga yang dipastikan lebih rendah dari suku bunga pasar.

Sementara jaminan bagi bank yang membutuhkan likuiditas berupa kredit yang direstrukturisasi. Selain itu, bank-bank yang menjadi bank jangkar berhak untuk mengenakan margin untuk likuiditas yang disalurkan kepada bank atau perusahaan pembiayaan. ”Skema ini pada dasarnya bersifat bisnis untuk bisnis (B2B),” kata Wimboh.

SUMBER: KEMENTERIAN KEUANGAN

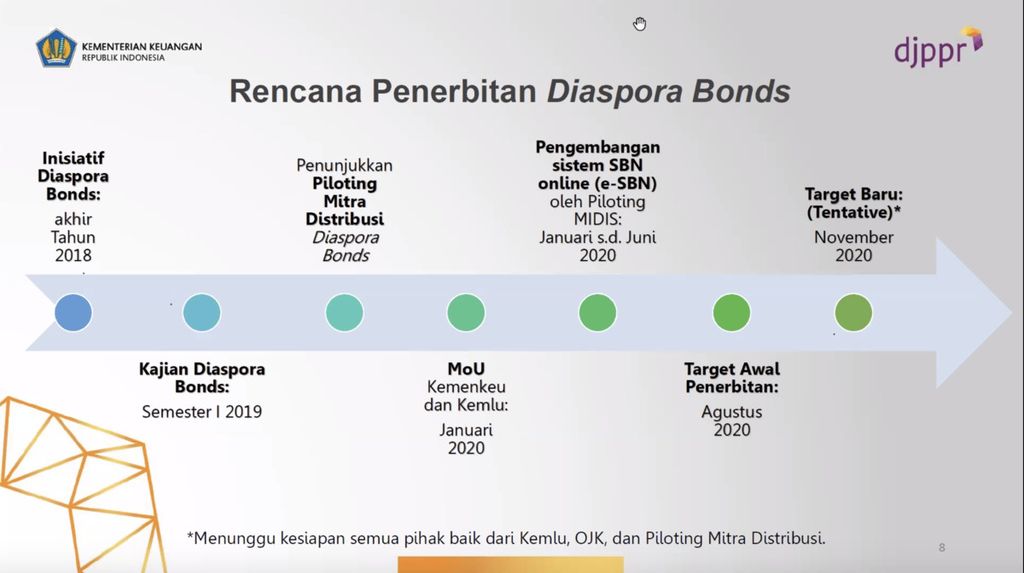

Rencana Penerbitan Diaspora Bond

”Diaspora bond”

Pemerintah menggalang utang luar negeri dari diaspora Indonesia. Dukungan pembiayaan utang melalui penerbitan surat berharga negara ritel untuk diaspora Indonesia (diaspora bond) akan ditawarkan pertama kali pada November 2020.

Direktur Surat Utang Negara Direktorat Jenderal Pengelolaan Pembiayaan dan Risiko Kemenkeu Deni Ridwan menuturkan, diaspora bond akan diterbitkan dalam denominasi rupiah dengan tenor tiga tahun. Penawaran imbal hasil berkisar 6-7 persen dengan skema bunga tetap setiap tahun atau fixed rate. Minimal pembelian diaspora bond sejauh ini ditetapkan minimum Rp 5 Juta dan maksimum Rp 5 miliar.

”Hasil dari penerbitan diaspora bond akan digunakan untuk membiayai defisit anggaran,” ujar Deni.

Wakil Kepala Perwakilan Kedutaan Besar Republik Indonesia di Tokyo Jepang, Tri Purnajaya menambahkan, potensi pembelian diaspora bond di Jepang sangat tinggi. Jumlah diaspora yang berstatus WNI saja di Jepang mencapai 61.000 orang. Rata-rata gaji atau upah mereka relatif tinggi sehingga memungkinkan untuk berinvestasi.